Komentarze bieżące |

RPP pozostawiła w lipcu stopy bez zmian. Komunikat NBP ma neutralną wymowę, a nieco wyższa projekcja inflacji na 2027 od naszej prognozy może wynikać z założeń dotyczących cen ropy.

- Zgodnie z oczekiwaniami analityków, w tym naszymi, Rada Polityki Pieniężnej (RPP) pozostawiła dziś stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (referencyjna nadal 3,75%, ostatnia obniżka o 25pb miała miejsce w marcu).

Uzasadnienie decyzji

- Niskie odczyty inflacji za maj i czerwiec pozwalają na dalsze łagodzenie tonu RPP, ale ponowny skok cen ropy sugeruje ostrożność. RPP wybrała podejście „wait and see”. Ostatni spadek inflacji (do celu 2,5% w czerwcu) odzwierciedla głównie spadek cen ropy naftowej oraz zaskakująco silny spadek cen żywności. Jednocześnie inflacja bazowa pozostaje w okolicach 3%, a pełne wygaszenie programu CPN (Ceny Paliwa Niżej) wyraźnie podbiło ceny paliw na stacjach benzynowych na początku lipca.

- Komunikat po posiedzeniu ma neutralną wymowę i jest bardzo krótki. Oprócz aktualizacji o najnowsze dane i główne wnioski z ostatniej projekcji inflacyjnej, nie zawiera nowych istotnych informacji. Komunikat odnotowuje wyraźny spadek cen ropy naftowej, osłabioną koniunkturę gospodarczą w najbliższym otoczeniu polskiej gospodarki oraz spadek inflacji w ostatnim czasie. Jednocześnie zauważa, że pomimo spadku inflacji w ostatnim czasie inflacja na świecie jest wyższa niż na początku roku, a niepewność pozostaje wysoka, szczególnie w związku z konfliktem na Bliskim Wschodzie.

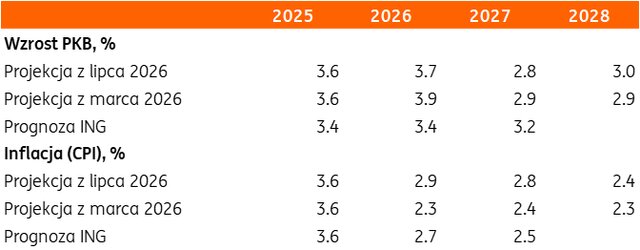

Nowa projekcja z wyższa inflacją niż w marcu

- Zgodnie z naszymi oczekiwaniami, w porównaniu z marcem br., lipcowa projekcja makroekonomiczna NBP przyniosła podniesienie projekcji inflacji na lata 2026-27 w górę oraz rewizję w dół ścieżki wzrostu gospodarczego na lata 2026-27. Marcowa (niska) projekcja NBP zakładała stan rynku ropy sprzed wojny, dlatego projekcja lipcowa jest wyższa niż poprzednia.

- NBP widzi inflację w 2027 roku wyżej wskazują na to nasze prognozy. Prawdopodobnie ma to związek z terminem odcięcia danych dla projekcji (cut off date). związek zł 17 czerwca, czyli dzień podpisania wstępnego porozumienia USA-Iran. Tydzień przed tą datą ropa była powyżej US$90/bbl, a dwa tygodnie powyżej US$100/bbl.

- Projekcja wskazuje na możliwe niedostrzelenie celu inflacyjnego w 2028 (inflację 2,4%r/r średnio w 2028), ale marcowa projekcja pokazywała podobny obraz (2.3%r/r średnio).

- Według NBP, średnioroczna inflacja CPI wyniesie 2,9% w 2026 (w marcu 2,3%), a następnie 2,8% w 2027 (wcześniej 2,4%) oraz 2,4% w 2028 (poprzednio 2,3%). Natomiast wzrost PKB ma wynieść 3,7% w 2026 (wobec 3,9% w projekcji z marca), 2,8% w 2027 (wcześniej 2,9%) oraz 3,0% w 2028 (poprzednio 2,9%).

- Projekcja marcowa była jednak zaniżona z uwagi na nieuwzględnienie wojny USA-Iran i jej skutków dla cen ropy naftowej. W obecnej projekcji, prognoza inflacji CPI w 2027 wydaje się zawyżona, co może wynikać z większej skali przeniesienia wyższych cen energii na inne ceny lub bardziej konserwatywnego założenia o cenach ropy.

Porównanie lipcowej i marcowej projekcji NBP

Nasza opinia

- Naszym zdaniem stopy pozostaną bez zmian do końca roku. Następny krok to cięcia, raczej w 2027, kiedy inflacja może spaść poniżej celu 2,5%. Tymczasem ponowna reeskalacja konfliktu i skok cen ropy naftowej to argument za ostrożnym łagodzeniem tonu RPP. Dodatkowo Rada potrzebuje więcej czasu na obserwacje inflacji w kolejnych miesiącach.

- Ważny dla krótkoterminowych perspektyw złotego będzie wydźwięk jutrzejszej konferencji prasowej prezesa Adama Glapińskiego. W ostatnich tygodniach złoty traci na tle walut regionu. Czeski bank centralny wciąż nie wyklucza podwyżek, a krzywa wycenia wzrost stóp o 50bp. Gołębia retoryka banku centralnego Węgier (NBH) ma ograniczony negatywny wpływ na forinta ze względu na silnie oczekiwania związane z integracją ze strefą euro. Polska pozostaje jednak daleko od przyjęcia euro. Dlatego dalsze łagodzenia tonu przez NBP powoduje osłabienie złotego, co daje nieco oddechu eksporterom.