Dziennik |

Dziennik ING: Lepsze prognozy OECD dla gospodarki światowej. Trzecia fala zakażeń w Polsce wciąż wzbiera.

Wiadomości zagraniczne

Covid-19: Stabilizacja nowych zakażeń koronawirusem na świecie nieznacznie powyżej 400tys.

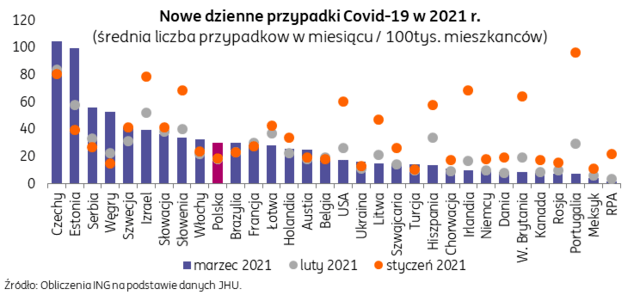

- Globalna liczba nowych przypadków Covid-19, liczona jako 7-dniowa średnia, od trzech dni oscyluje nieznacznie powyżej 400tys, o około 15tys. więcej niż tydzień wcześniej. Najwięcej zakażeń występuje w Brazylii (średnio 68tys., przy rekordowej liczbie około 2tys. zgonów dziennie). W USA (średnio 57tys. zakażeń dziennie, a niektóre stany np. Wyoming łagodzą ograniczenia) i w Europie sytuacja epidemiczna niewiele się zmieniła. Wciąż pozostaje krytyczna w Czechach, a istotnie wyższa zachorowalność niż na początku marca notowana jest na Węgrzech, we Włoszech i w Polsce.

- Wybrane kraje zarejestrowały wczoraj następującą liczbę nowych przypadków Covid-19 w przeliczeniu na 100tys. mieszkańców: Czechy 112, Estonia 105, Węgry 58, Szwecja i Słowenia - 37, Włochy – 35, Polska – 34, Brazylia 32, USA i Ukraina – 17, Niemcy 10, Dania 9, Kanada 8.

- Wysoka liczba infekcji w Estonii wynika prawie w całości z zakażeń brytyjskim wariantem koronawirusa. Kraj ten zdecydował o wprowadzeniu ścisłej kwarantanny od najbliższego czwartku na co najmniej miesiąc. Będzie polegać m.in. na wprowadzeniu nauki zdalnej w szkołach i zamknięciu sklepów innych niż z artykułami pierwszej potrzeby. Z drugiej strony, Dania łagodzi restrykcje i otwiera szkoły średnie i zwiększa limity klientów w sklepach. Szkocja łagodzi limity zgromadzeń.

- Reuters poinformował, że koncern Johnson&Johnson powiadomił KE, że w 2kw21 może mieć kłopoty z dostarczeniem obiecanych 55mln szczepionek. Włochy wyprodukują 10mln rosyjskich szczepionek Sputnik V w 2021. Szefowa Europejskiej Agencji Leków radzi jednak krajom UE wstrzymanie się dopuszczeniem do użytku tej szczepionki, choć nie wykluczyła dopuszczenia jej do obrotu w UE w przyszłości. Ukraina dopuściła do użytku chińską szczepionkę Sinovac. Badania w czasopiśmie New England Journal of Medicine wskazują na skuteczność szczepionki Pfizer BioNTech na brytyjską i brazylijską odmianę koronowirusa i nieco słabszą na wariant pochodzący z RPA.

OECD: Światowe PKB w 2021 o 1,4% wyższe niż szacowano w grudniu.

- OECD podniosła prognozy dla wzrostu światowego PKB w 2021 do 5,6%r/r z 4,2%r/r szacowanych w grudniu. W 2022 światowa gospodarka ma rosnąć w tempie 4,0%r/r (grudniowa prognoza była o 0,3pp niższa). Eksperci OECD podkreślają, że w wielu sektorach nastąpiło ożywienie działalności i częściowe dostosowanie do ograniczeń związanych z pandemią, a sczepienia nabierają tempa.

- Głównym źródłem optymizmu OECD wydaje się być jednak silny impuls fiskalny zaproponowany przez prezydenta J.Bidena ($1,9bln), dzięki któremu zdaniem ekspertów Organizacji PKB w USA w 2021 wzrośnie o 6,5%r/r. Jeszcze w grudniu szacowali oni ten wzrost na 3,2%r/r. Prognoza OECD dla strefy euro na 2021 to wzrost PKB o 3,9%r/r, tylko 0,3pp więcej niż szacowano w grudniu. Zdaniem ekspertów organizacji perspektywy trwałego wzrostu na świecie są zróżnicowane geograficznie i sektorowo, a kluczowym dla nich czynnikiem jest tempo szczepień.

- Poprawa perspektyw wzrostu skutkuje zdaniem OECD wzrostem oczekiwań inflacyjnych, zwłaszcza na rynkach finansowych. Eksperci organizacji oceniają jednak, że presja cenowa w krajach rozwiniętych, które mają wciąż niewykorzystane moce produkcyjne i zasoby pracy, jest na ogół łagodna. W przypadku głównych gospodarek wschodzących inflacja może być natomiast wyższa, zwłaszcza przy dalszej deprecjacji ich walut.

- Podobnie jak OECD, widzimy w tym roku szansę na 6,5%r/r wzrost PKB w USA. Pisaliśmy o tym w piątek. Przedłużone locdowny w Europie i trzy razy wolniejsze niż w USA tempo szczepień, to z kolei czynniki, które ograniczają tempo odbicia w strefie euro. Widzimy ryzyko spadku PKB w tym obszarze walutowym w 1kw21 w ujęciu kw/kw. Wraz z większą podażą szczepionek wzrost w Europie powinien jednak przyspieszyć.

USA: Dzisiaj odczyt CPI za luty.

- Dzisiaj poznamy odczyt inflacji CPI w USA za luty. Naszym zdaniem, w związku z rosnącymi cenami paliw inflacja CPI przyspieszyła do 1,6%r/r z 1,4% w styczniu. Szacujemy, że inflacja bazowa pozostała na poziomie 1,4%r/r. Taki odczyt to za mało, by spowodować jakieś zmiany w polityce Fed na posiedzeniu w przyszłym tygodniu.

- Wraz z otwieraniem gospodarki i efektami niskiej bazy od marca do lipca inflacja w USA będzie jednak naszym zdaniem przyspieszać. W 2kw21 jej odczyty mogą przekroczyć 3,5%r/r. To może być czynnik, który wpłynie na zmiany w retoryce Fed, chociażby w zakresie skali skupu aktywów. Jednak nie spodziewamy się zmian wcześniej niż na czerwcowym posiedzeniu FOMC.

Wiadomości krajowe

Covid-19 w Polsce: Trzecia fala niestety wciąż wzbiera.

- Wczoraj zarejestrowano w Polsce niespełna 10tys. nowych infekcji (na podstawie 54tys. testów) w porównaniu z 6,2tys. (na 32tys. testów) dzień wcześniej. Średnia 7-dniowa wciąż rośnie i wczoraj nieznacznie przekroczyła 13tys. tj. 34 przypadki na 100tys. mieszkańców.

- W szpitalach przebywało 18,1tys. pacjentów z powodu Covid-19 (67% zajętych łóżek), a pod respiratorem ponad 1,8tys. (68% dostępnych urządzeń). W porównaniu z sytuacją przed tygodniem liczby te wzrosły prawie o 20%.

J.Gowin: Nowy program mieszkaniowy SIM ma zastąpić Mieszkanie+.

- Wicepremier J.Gowin zapowiedział nowy program Społecznych Inicjatywach Mieszkaniowych, który ma zastąpić Mieszkanie+. Będzie on obejmował budownictwo czynszowe i komunalne, a najważniejszą rolę będę pełnić samorządy, które dysponują zasobami gruntów.

- Samorządy mają tworzyć SIM-y lub działać na bazie istniejących TBS-ów w celu uruchomienia inwestycji. Państwo ma zapewnić PLN3mln na start oraz bezzwrotny grant z BGK (od 35% wartości inwestycji w przypadku budownictwa czynszowego do 80% w przypadku lokali komunalnych). Dodatkowe 10% kosztów inwestycji ma finansować Rządowy Fundusz Rozwoju Mieszkalnictwa (RFRM). Pozostałe koszty mają pochodzić z wkładów własnych lub preferencyjnego kredytu z BGK.

- Na starcie obciążenie budżetu nowym programem nie powinno być duże, w ramach RFRM rząd dysponuje PLN1,5 mld, a w budżecie w tym roku limit wydatków Skarbu Państwa na udzielane przez BGK granty to PLN1,0mld. W kolejnych latach kwoty te mają być aktualizowane ustawach budżetowych w zależności od popularności programu.

Komentarz rynkowy

- Kurs €/US$ dotarł wczoraj do wsparcia na 1,1840, ale nie był w stanie go przełamać. Inwestorzy potraktowali to jako okazję do zajęcia pozycji na wzrost pary, co pociągnęło parę do 1,19. Słabszy dolar pozytywnie wpłynął na waluty CEE. Skala umocnienia złotego, z 4,60 do 4,57, była relatywnie duża. Naszym zdaniem do zakupów złotego zachęcał fakt dużego niedowartościowania naszej waluty.

- Rentowności amerykańskich i niemieckich obligacji zakończyły dzień spadkiem. Umocnienie POLGBs była nawet większe, 7pb na długim końcu. Naszym zdaniem, to ciągle reakcja na piątkową konferencję prezesa NBP.

Ponowne umocnienie dolara i rozszerzenie spreadu Treasuries do Bunda.

- W naszej ocenie najważniejszym wydarzeniem tego tygodnia będzie posiedzenie EBC. Nie spodziewamy się zmian polityki banku, ale dość prawdopodobne są interwencje werbalne w reakcji na ostatnie wzrosty dochodowości. Naszym zdaniem będzie to wspierać dalsze rozszerzenie spreadu między obligacjami amerykańskimi i niemieckimi.

- Łagodny przekaz z EBC powinien też pozwolić parze €/US$ ponownie przetestować wsparcie na 1,1840. Naszym zdaniem kurs nie będzie jednak w stanie trwale tego poziomu przełamać, nawet biorąc pod uwagę oczekiwania rynku na szybkie podwyżki stóp w USA. Para €/US$ powinna utrzymać się trendzie bocznym do końca miesiąca i prawdopodobnie przez część 2kw21. W 2poł21 nadal spodziewamy się jednak osłabienia dolara, para €/US$ może wzrosnąć do 1,25-27 pod koniec roku. Oczekujemy odpływu kapitałów z USA wraz z wychodzeniem światowej gospodarki z zapaści.

€/PLN znów bliżej 4,60, umocnienie POLGBs.

- Mocniejszy dolar powinien w tym tygodniu znów pociągnąć parę €/PLN do 4,60. Wczorajsze zachowanie złotego pokazuje jednak, że inwestorzy widzą, że złoty jest niedowartościowany i gdy presja na spadek pary €/US$ wyhamuje powinniśmy zobaczyć większe umocnienie naszej waluty.

- Widzimy też dalsze pole do umocnienia POLGBs w tym tygodniu. Naszym zdaniem krajowym papierom pomoże zarówno przekaz z jutrzejszego posiedzenia EBC, jak i dostosowanie się rynku po konferencji prezesa NBP. W dłuższym okresie nadal jednak spodziewamy się wzrostów rentowności i wystromienia krzywej. Odzwierciedla to presję na wzrost rentowności na rynkach bazowych m.in. z uwagi na duże poluzowanie fiskalne w USA.