Dziennik |

Dziennik ING: RPP utrzymała gołębi przekaz mimo rewizji projekcji mocno w górę, naszym zdaniem ryzyka inflacyjne w 2022 są większe.

Wiadomości zagraniczne

Liczba zakażeń koronawirusem na świecie znów powyżej 400tys. dziennie.

- Za sprawą szybko rozprzestrzeniającego się koronawirusa wariant delta, w połowie czerwca odwrócił się trend spadkowy zakażeń przy lokalnym minimum około 360tys. zakażeń na świecie dziennie. Od tego czasu liczba zakażeń, liczona jako 7-dniowa średnia ruchoma, systematycznie rośnie i od dwóch dni utrzymuje się powyżej 400tys. dziennie. Wczoraj wyniosła około 415tys., podobnie jak miesiąc temu.

- Wśród krajów o największej liczbie nowych infekcji dziennie są (ponad 5% udział na świecie): Brazylia (prawie 50tys.), Indie (42tys.), Indonezja (31tys.), Wielka Brytania (28tys.), Kolumbia (26tys.), Rosja (24tys.) i RPA (20tys). Wariant delta stanowi prawie 100% nowych przypadków Wielkiej Brytanii, około 75% w Portugalii, 35% w Hiszpanii i 12% w Polsce.

- W przeliczeniu na 100tys. mieszkańców, wybrane kraje zanotowały następującą liczbę zakażeń średnio w ostatnich 7 dniach: Kolumbia 51, Wielka Brytania 42, Argentyna 39, RPA 34, Hiszpania 29, Portugalia 24, Brazylia 23, Iran 19, Rosja 16, Izrael i USA - 5, Indie 3, Niemcy 1, Polska 0,2.

- W ostatnich dniach niektóre kraje podjęły decyzję o przywróceniu niektórych obostrzeń (np. Izrael) lub zwiększeniu środków ostrożności. Np. rozpoczynające się za dwa tygodnie igrzyska olimpijskie w Tokio odbędą się bez udziału widzów, wcześniej zakładano udział mieszkańców kraju. W Anglii toczy się publiczna dyskusja nt. planowanego całkowitego zniesienia obostrzeń od 19 lipca. W liście otwartym, pod którym podpisało się ponad 100 naukowców i lekarzy, określono je jako niebezpieczne i przedwczesne.

EBC zmienia cel inflacyjny na symetryczne 2%.

- Wczoraj prezes Ch.Lagarde przedstawiła rewizję strategii polityki pieniężnej EBC. Bank będzie starał się utrzymywać inflację na przeciętnym poziomie 2% w średnim okresie. Czyli będzie tolerował okresy wyższej inflacji w takim samym stopniu jak okresy inflacji poniżej celu. Stanowi to nieznaczne złagodzenie polityki pieniężnej, gdyż dotychczas oficjalnym celem EBC było utrzymywanie inflacji „niewiele poniżej 2%”, a przed 2003 po prostu „poniżej 2%”. Nowe podejście ma zapobiec przedwczesnym podwyżkom stóp, jakie w przeszłości zdarzały się ECB, a które miały zapobiec wzrostowi inflacji ponad cel. Takie decyzje silnie nastawione na walkę z inflacją powyżej 2,5%r/r często nie współgrały z tempem PKB i były postrzegane jako błędne.

- ECB potwierdziło, że wciąż HICP będzie wciąż miarą inflacji do określania celu inflacyjnego, ale rozpoczną się prace mające na celu w 2023 rozpoczęcie publikacji nowego indeksu a w 2026 włączenie do HICP kosztów mieszkania (zakupu, remontów, wyposażenia).

- Dodatkowo EBC będzie prowadzić bardziej „zieloną” politykę pieniężną, np. poprzez zmianę struktury obligacji korporacyjnych kupowanych w ramach programów QE.

- Zmiana strategii EBC nie jest zaskoczeniem dla rynku, gdyż zwrot w kierunku bardziej gołębiej polityki pieniężnej jest w tym banku widoczny od dłuższego czasu. Zmiana ta została wczoraj tylko oficjalnie potwierdzona.

Wiadomości krajowe

RPP: Komunikat po posiedzeniu wciąż gołębi, mimo wyższej projekcji inflacji

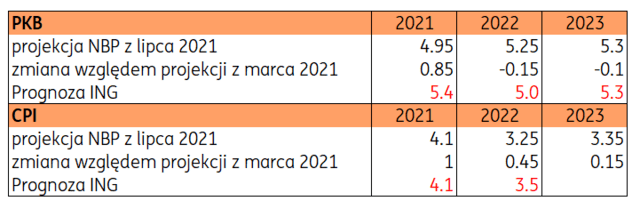

- NBP zrewidował prognozy CPI o 1pkt proc. w górę na 2021 i o pół pkt. proc w 2022. Projekcja pokazuje, że CPI wraca do celu w 1kw 2022. Nasza prognoza na 2021 jest zbieżna z prognozą NBP. Spodziewamy się wyższej średniej inflacji w 2022 (3,5% ING vs 3,25% NBP). Nasze prognozy pokazują, że inflacja wraca do przedziału wokół celu w 2 połowie 2022, podczas gdy NBP już w 1kw22. Dodatkowo zwracamy uwagę, że przy takich prognozach CPI inflacja bazowa będzie utrzymywać się najdłużej powyżej celu 2,5%r/r od 2002.

- Projekcja NBP pokazuje bezpieczny obraz inflacyjny w 2022. Obawiamy się jednak czynników długoterminowych utrzymujących inflacje na wysokim poziomie takich jak proinflacyjna struktura PKB. Dodatkowo inflacja była wysoka już przed pandemią, czego nie było w krajach rozwiniętych które chcą wolno normalizować politykę monetarną. Naszym zdaniem wysoki indeks CPI to efekt nie tylko czynników przejściowych.

- Dodatkowo w 2022-23 czeka nas podwójny impuls fiskalny: (1) Fundusz Odbudowy UE oraz (2) Polski Ład tj. ogłoszone już obniżki podatków ale też wydatki z Funduszu finansowanego przez BGK, który może być elastycznie wydawany nie tylko na inwestycje. To różnica do np. USA gdzie wciąż mówi się że skok CPI jest przejściowy (chociaż może się wydłużyć), ale tam w 2022-2023 będzie zacieśnienie fiskalne. Projekcja NBP niekoniecznie uwzględnia ten czynnik fiskalny w pełni, bo nie jest jeszcze obowiązującym prawem.

- Naszym zdaniem kolejne miesiące mogą powodować dalszą ewolucję podejścia RPP. Rada może stopniowo je zaostrzać pod wpływem nowych odczytów CPI czy listopadowej projekcji NBP. Nastawienie prezesa NBP choć zmienne także wykazuje trend w kierunku podwyżek. W kwietniu mówił o ich braku do końca kadencji RPP. W maju przyznał, że mogą mieć miejsce w poł. 2022, a w lipcu dopuszczał koniec 2021. Stawiamy na listopad – wcześniej niż konsensus, co jest spójne z naszymi prognozami CPI. Pod koniec 2022 stopy wyniosą naszym zdaniem 1,25%.

RPP: Oczekujemy gołębiego przekazu na konferencji prasowej A.Glapińskiego

- Na dzisiejszej konferencji będzie starał się tonować oczekiwania na podwyżki. W nowej projekcji NBP będzie zwracał uwagę na fakt, że jeszcze w 2022 r. inflacja wraca co celu (jego górnego przedziału). Szybka normalizacja polityki pieniężnej nie będzie więc jego zdaniem konieczna.

- Pamiętamy jednak, że pomimo bardzo łagodnej retoryki w ostatnich miesiącach prezes NBP przybliża moment pierwszej podwyżki (w kwietniu mówił o ich braku do końca kadencji RPP, w maju przyznał, że mogą mieć miejsce w poł. 2022, a w lipcu dopuszczał koniec 2021).

- Rynki będą oczekiwać też deklaracji, czy program QE będzie mógł trwać dalej już po rozpoczęciu podwyżek stóp. Nie spodziewamy się jednak jednoznacznej odpowiedzi A.Glapińskiego w tej sprawie.

Komentarz rynkowy

- Wczoraj na rynku znów widać było przejawy paniki / obaw przed kolejną falą pandemii. Na rynkach akcji spore spadki, na rynku długu dalsze zejście rentowności. Kurs €/US$ wzrósł jednak z poniżej 1,18 do 1,1840. Trudno jednoznacznie określić przyczynę osłabienia dolara, mógł być to spadek oczekiwań na zacieśnienie polityki Fed.

- Zachowanie złotego wczoraj było podyktowane sytuacją na rynkach bazowych, z jednej strony słabszym popytem na waluty EM, z drugiej osłabieniem dolara. W efekcie kurs €/PLN w ciągu dnia wzrósł z 4,53 do 4,55, ale handel kończył na 4,54. Późna decyzja RPP miała raczej drugorzędne znaczenie. Zgodnie z oczekiwaniami podniosła się projekcja PKB i inflacji, ale ton komunikatu nie wskazywał zmiany nastawienia Rady.

Pandemia głównym tematem na rynkach.

- Nadal spodziewamy się, że co najmniej w najbliższych dniach zachowaniem rynków będą kierować obawy przed kolejną falą pandemii. Niepokój budzi szczególnie jak przejdą ją gospodarki rozwijające się. Sugeruje to podwyższoną zmienność, jak i umocnienie dolara czy obligacji. W ciągu tygodnia dwóch spodziewamy się zejścia €/US$ do marcowych dołków tj. 1,17.

- Nadal uważamy jednak, że skala napięć na rynkach jest nieuzasadniona. Dotychczasowe doniesienia z UK sugerują, że mimo wzrostu zakażeń koronawirusem śmiertelność pozostaje niska (odsetek hospitalizowanych spadł z około 8-9% poniżej 1%). Kolejne fale spowodują więc raczej mniejsze zaburzenia w gospodarkach, szczególnie rozwiniętych, niż obawia się tego rynek. Rynek ostatecznie dobrze zniósł też skok zachorowań w Indiach. Poprawa koniunktury w gospodarkach rozwiniętych wraz ze znoszeniem restrykcji, czy uruchomienie Funduszu Odbudowy powinna też wspierać ogólną poprawę nastrojów na rynkach. Typowo prowadzi to do osłabienia dolara i tego spodziewamy się pod koniec roku. Naszym zdaniem para €/US$ w 2021 dotrze do około 1,23. Odbicie koniunktury po pandemii wraz ze wzrostem podaży długu w rozwiniętych gospodarkach (zwłaszcza USA) sugeruje też wyższe rentowności obligacji.

Złoty prawdopodobnie pozostanie pod presją, ale SPW zyskają.

- Póki nastroje na rynkach pozostają nienajlepsze, nie widzimy możliwość większego umocnienia złotego. Obawy o pandemię uderzają w PLN zarówno przez ogólny spadek popytu na waluty EM, jak i spadek oczekiwań na podwyżki stóp NBP. Para €/PLN powinna dotrzeć do górki z czerwca (4,56) w ciągu około tygodnia.

- Perspektywy złotego na kolejne tygodnie to także wypadkowa obaw przed pandemią. Nadal spodziewamy się, że perspektywa podwyżek stóp, czy solidne dane z kraju zepchną parę €/PLN poniżej 4,50, ale raczej nie dojdzie do tego przed końcem wakacji. Nie spodziewamy się też aby faktyczne skutki pandemii były tak silne jak obawia się rynek, szczególnie w gospodarkach rozwiniętych. Na koniec roku oczekujemy zejścia €/PLN nawet poniżej 4,40.

- Płynność na krajowym rynku długu jest niska nawet jak na wakacje. W okresie podwyższonej zmienności będzie to prawdopodobnie prowadzić do silnych ruchów w obie strony. Kierunkowo przeważać powinno jednak umocnienie SPW. Z jednej strony obawy przed pandemią generalnie wspierają obligacje. Z drugiej gaszą oczekiwania na zmiany stóp NBP. Sugeruje to wypłaszczenie krzywej, przez większe zejście rentowności na długim końcu. Osłabienia na krajowym rynku spodziewamy się po wakacjach, w ślad za rynkami bazowymi. Powinna temu jednak towarzyszyć kompresja spreadów do Bunda i ewentualnie asset swapów – to efekt braku nowych netto emisji SPW.