Dziennik |

Dziennik ING: Dane za 4kw21 pokazują wzrost PKB około 7,8%r/r oraz 5,9% w całym 2021. Prezes NBP widzi więcej podwyżek niż wycenia rynek. W tym tygodniu Fed.

Wiadomości zagraniczne

Covid-19: Stabilizacja nowych zakażeń na świecie na rekordowym poziomie 3,2mln dziennie.

- Od trzech dni globalna liczba nowych zakażeń (średnia 7-dniowa) ustabilizowała się na poziomie około 3,2mln dziennie. Z tej liczby: 21% przypada na USA, 11% - Francję, 8% - Indie, po 5% - Włochy i Brazylię, 4% - Hiszpanię, po 3% - Wielką Brytanię, Niemcy i Argentynę. W przeliczeniu na 100 tys. mieszkańców liczby zakażeń są bardzo wysokie. Wybrane kraje osiągnęły następującą liczbę nowych infekcji w tym ujęciu: Dania 655, Francja 524, Hiszpania 268, Włochy 288, Argentyna 244, USA 208, Czechy 207, Wielka Brytania 137, Niemcy 129, Polska 76, Brazylia 70.

- Dzięki szczepieniom, rekordowo wysokie zakażenia nie przekładają się na hospitalizacje i zgony w takim stopniu jak miało to miejsce przy poprzednich falach. Wybrane kraje miały następujący odsetek w pełni zaszczepionych (w nawiasach trzecia dawką przypominającą): Hiszpania 82 (41), Dania 81 (59), Francja 76 (45), Włochy 76 (49), Argentyna 75 (24), Niemcy 73 (50), Wielka Brytania 71 (53), średnia UE 71 (40), Brazylia 69 (19), Czechy 63 (33), USA 63 (25), Polska 57 (25), Słowacja 48 (23).

- Piąta fala zakażeń w Polsce rozpoczęła się w ubiegłym tygodniu. Średnia zakażeń podwoiła się i wczoraj wyniosłą 29,3tys. Minister Zdrowia A. Niedzielski spodziewa się szczytu zakażeń w 2 połowie lutego lub na początku marca. Wariant omikron odpowiada za co trzecie nowe zakażenie w Polsce. MZ dysponuje scenariuszami zakładającymi 60-140tys. nowych infekcji dziennie i przygotowuje zwiększenie liczby łóżek covidowych nawet do 60tys. (obecnie zajęte jest około 13,5tys.). Rząd decydował o skróceniu okresu kwarantanny z 10 do 7 dni dla osób bezobjawowych po warunkiem uzyskania negatywnego testu. Od 27 stycznia będzie można wykonać darmowy test w odpowiednio przygotowanych aptekach.

Rynki bazowe w najbliższym tygodniu: posiedzenie FED i dane ze sfery realnej.

- W tym tygodniu uwaga inwestorów będzie skupiona na posiedzeniu FED (środa). W świetle inflacji najwyżej od 40 lat, rynki oczekują wygaszenia programu QE w najbliższych miesiącach i pierwszej podwyżki stóp procentowych w marcu i wyceniają w sumie cztery podwyżki do końca 2022. W ostatnich wypowiedziach publicznych członkowie Fed sygnalizowali, że zmniejszenie sumy bilansowej Fed (monetary tightening) nastąpi szybciej niż oczekują uczestnicy rynku.

- Podczas styczniowego posiedzenia Fed usłyszymy komentarze o przejściowym osłabieniu PKB w 1kw22 z powodu Omicrona, ale tez długoterminowym zagrożeniu inflacyjnym.

- Jeżeli Fed może czymś zaskoczyć to zdecydowanie nie podwyżką wcześniejszą, ale ewentualnymi komentarzami nt QE albo QT.

- W tym tygodniu poznamy również wstępne dane o PKB w USA w 4kw21 (czwartek) i dochodach wydatkach konsumpcyjnych w grudniu (piątek). Konsensus zakłada wzrost PKB o 5,6%kw/kw w 4kw21 po wzroście o 2,3% w poprzednim kwartale.

- Dane o PKB w największych krajach strefy euro zostaną opublikowane w piątek, a poprzedzą je barometry koniunktury, w tym już dzisiaj – wstępne dane PMI w strefie euro i w Wielkiej Brytanii, publikacja IFO w Niemczech we wtorek. We wtorek o kolejnej podwyżce stóp procentowych zdecyduje najprawdopodobniej Narodowy Bank Węgier.

Wiadomości krajowe

Dane za 4kw21 pokazują wzrost PKB około 7,8%r/r oraz 5,9% w całym 2021.

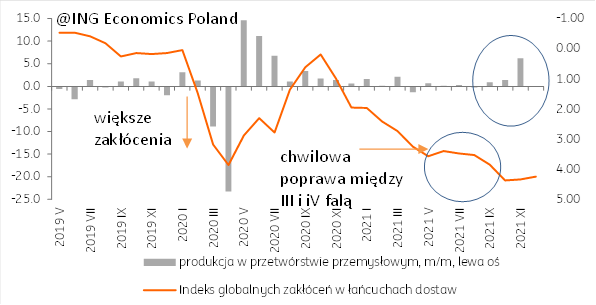

- Produkcja przemysłowa wzrosła w grudniu o 16,7%r/r po wzroście o 15.2%r/r w listopadzie m.in. dzięki dalszemu spadkowi zakłóceń w globalnych łańcuchach dostaw. W dalszym ciągu dynamicznie rośnie produkcja energii, gdyż szok gazowy wspiera krajową produkcję prądu z węgla.

- Produkcja budowlano-montażowa zwiększyła się w grudniu o 3,1%r/r, czyli w wyraźne wolniejszym tempie niż w listopadzie (12,7%r/r) i poniżej konsensusu (9.0%r/r). Słabsze wyniki dotyczyły wszystkich obszarów budownictwa, co sugeruje, że niższy odczyt to wpływ warunków pogodowych oraz wysokiej bazy odniesienia z grudnia 2020.

- Uwzględniając grudniowe dane z przemysłu szacujemy wzrost PKB w 4kw21 na ok. 7,4% r/r, a w całym 2021 na 5.7%. Silne pogorszenie w zakresie dostaw i Omikron osłabią nieco wzrost gospodarczy w 1kw22.

Presja inflacyjna i płacowa nadal wysoka. Rośnie ryzyko rozkręcenia spirali cenowo-płacowej.

- Inflacja PPI wzrosła w grudniu do 14,2%r/r z 13,6%r/r w listopadzie. W ujęciu miesięcznym spadły ceny w górnictwie (niższe ceny miedzi i węgla), natomiast ceny towarów przemysłowych wzrosły o zaledwie 0,2%m/m (najmniej od roku). Ostatni miesiąc 2021 to dalszy silny wzrost cen w sekcji wytwarzania i zaopatrywania w energię, gaz, parę wodną i gorącą wodę (5.4%m/m, 16,2%r/r).

- Grudniowy raport z krajowego rynku pracy miał mieszany wydźwięk. Z jednej strony wzrost płac osiągnął dwucyfrowe poziomy (11,2%r/r), czemu sprzyjało m.in. przenoszenie wypłat premii i nagród rocznych z 1kw22 na koniec 2021, aby dokonać ich przed wejściem w życie zmian podatkowych (Polski Ład). Z drugiej strony, dane dotyczące zatrudnienia rozczarowały. W porównaniu z poprzednim miesiącem liczba etatów spadła o ponad 2tys. a roczne tempo wzrostu przeciętnego zatrudnienia wyhamowało do 0,5% z 0,7% miesiąc wcześniej. W ostatnich latach liczba etatów rosła w grudniu względem listopada.

- Wzrostowi wynagrodzeń w tempie ~8-11%r/r w ostatnich miesiącach towarzyszy rosnąca inflacja. W efekcie wzrost realnych wynagrodzeń wyhamował z ~5%r/r do ~2%%r/r. Przy napiętym rynku pracy będzie generowało presję na wzrost płac. Z początkiem roku pracownicy odczują w kieszeniach wzrost cen regulowanych (zwłaszcza wzrost cen gazu i ogrzewania) i dalszy wzrost ceny żywności, co przełoży się na żądania płacowe.

- Narastająca presja na wzrost wynagrodzeń i rosnące ryzyko spirali cenowo-płacowej będzie jednym z czynników powodujących konieczność kontynuacji podwyżek stóp procentowych przez RPP. Oczekujemy, że do końca 2021 r. główna stopa NBP wzrośnie do 4%.

Zaskakująco jastrzębia wypowiedź prezesa NBP Adama Glapińskiego.

- Biorąc pod uwagę ostatnie dane makroekonomiczne, stopy procentowe w Polsce powinny wzrosnąć mocniej, niż obecnie oczekuje tego rynek, powiedział prezes NBP Adam Glapiński w rozmowie z agencją Bloomberg. Dodał, że będzie przekonywał RPP do wydłużenia cyklu podwyżek stóp w tym roku. Wygląda na to, że wysoki poziom inflacji, któremu towarzyszą korzystne dane ze sfery realnej, zwiększyły obawy prof. Glapińskiego, że inflacja może uporczywie utrwalić się na podwyższonym poziomie. Zwłaszcza, że działania podejmowane w ramach Tarczy Antyinflacyjnej wydłużają epizod podwyższonej inflacji.

Dziś sprzedaż detaliczna za grudzień. 4kw21 przyniósł wzrost konsumpcji o około 8%r/r.

- Konsensus rynkowy wskazuje na wzrost o 9,6%r/r. Widzimy przestrzeń do pozytywnego zaskoczenia. Dane o sprzedaży i nasze własne indeksy śledzące wydatki konsumpcyjne wskazują na około 8% wzrost konsumpcji w 4kw21. To m.in. efekt niskiej bazy z 4kw21 kiedy gospodarka była zamknięta.

Komentarz rynkowy

- W ubiegłym tygodniu obserwowaliśmy spadki rentowności, zarówno na rynkach bazowych, jak i w kraju. Traktujemy je jako realizację zysków w większym trendzie wzrostowym rentowności. Widać jednak, że część inwestorów obawia się, że podwyżki stóp zdławią wzrost gospodarczy, a także wywołają korektę na rynkach akcji. Stąd biorą się oczekiwania, że Fed zaostrzy swoją politykę mniej niż sugerują wypowiedzi jego członków. Kurs €/US$ w ubiegłym tygodniu utrzymał się w trendzie bocznym, ponad 1,13. W trendzie bocznym utrzymał się również kurs €/PLN.

Komunikat Fed wsparciem dla dolara.

- W tym tygodniu kluczowym wydarzeniem na rynkach będzie prawdopodobnie posiedzenie Fed. W naszej ocenie FOMC przypomni inwestorom, że podwyżki stóp są już blisko, a do pierwszej może dojść już w marcu. Dlatego spodziewamy się, że kurs €/US$ w tym tygodniu przełamie wsparcie w okolicy 1,1320 (tj. linia trendu wzrostowego). Da to techniczny sygnał do zejścia kursu do dołków z końcówki 2021, czyli okolic 1,12. Na rynkach długu teoretycznie powinno to natomiast przełożyć się na wzrost rentowności, szczególnie w USA. Na wzrost rentowności wskazują też doniesienia dotyczące pandemii – w UK jest już po szczycie wariantu omikron, co udało się bez kosztowych obostrzeń sanitarnych. Z drugiej strony duża wyprzedaż giełd i napięcia geopolityczne mogą hamować wzrosty rentowności, szczególnie długiego końca.

- Oczekujemy, że para €/US$ dotrze co najmniej do 1,10 w tym półroczu. Spodziewamy się wyższej ścieżki stóp Fed niż aktualnie wycenia to rynek. Scenariusz taki wspierają m.in. ostatnie komentarze centrowych członków FOMC. Presja na spadek pary powinna jednak wygasnąć w 2poł22, gdy zaczną rosnąć oczekiwania na zacieśnienie polityki pieniężnej także ze strony EBC.

- Oczekujemy, że Fed poza wzmiankami o nieodległej perspektywę podwyżek stóp może też zasugerować, że szybko dojdzie też do redukcji jego bilansu. Dlatego uważamy, że wzrost rentowności na rynkach bazowych będzie dominującym trendem w całym 2022. W 1poł22 dotyczyć to będzie przede wszystkim Treasuries. Pod koniec roku spodziewamy się również zmiany retoryki EBC, co powinno spowodować przyspieszenie wzrostów rentowności np. Bunda.

€/PLN nadal w trendzie bocznym, wzrost rentowności SPW.

- W tym tygodniu kurs €/PLN powinien utrzymać się w trendzie bocznym. Z jednej strony wsparciem dla złotego są oczekiwania na podwyżki stóp NBP. Ale z drugiej umacniający się dolar jest na ogół niekorzystny dla walut CEE. Jednak gdy tylko presja na spadek €/US$ ustanie, kurs €/PLN prawdopodobnie zaatakuje wsparcie na 4,50. Nie jest to silny poziom, co sugeruje, że możemy zobaczyć zejście nawet do 4,47-48 jeszcze w tym kwartale. Głębszy ruch w najbliższym czasie będzie jednak bardzo trudny, gdyż podwyżki stóp NBP są już w dużym stopniu w cenach. Spodziewamy się również, że umacniający się zacznie dolar osłabi popyt na waluty CEE.

- Uruchomienie tarcz antyinflacyjnych oznacza, że rynek może wyceniać mniej zdecydowany scenariusz podwyżek stóp NBP niż sami zakładamy (4,5% na koniec cyklu). Widać to obecnie na krótkim końcu krzywej POLGBs. Jednocześnie oczekujemy, że przez znaczną część tego półrocza zyskiwać będzie dolar. Dlatego w najbliższych miesiącach para €/PLN powinna utrzymać się relatywnie blisko 4,50. Pod koniec roku, wraz ze stabilizacją / wzrostem €/US$, para €/PLN może dotrzeć do około 4,45. Wsparciem dla złotego pozostaną podwyżki stóp NBP, zwłaszcza gdy po wygaśnięciu tarcz antyinflacyjnych inflacja znów skoczy w górę w połowie roku.

- Wydarzenia z ubiegłego tygodnia pokazują, że płynność na krajowym rynku długu pozostaje niska. Prawdopodobnie będzie to skutkować podwyższoną zmiennością w tygodniu z posiedzeniem Fed.

- Oczekujemy też, że rentowności POLGBs pozostaną w trendzie wzrostowym przez większą część tego roku. Działania antyinflacyjne rządu nie zmieniają naszego scenariusza dla polityki NBP. Po ich wygaśnięciu, w połowie roku inflacja znów wyskoczy w górę, podtrzymując presję na normalizację polityki NBP. Skala wzrostu rentowności krajowych papierów powinna być jednak zdecydowanie mniejsza niż np. Bunda. NBP już rozpoczął podwyżki stóp, wygasił również swój program QE.