Dziennik |

Dziennik ING: Słabsze PMI w USA i Europie. Fed będzie zacieśniał wolniej. Sprzedaż detaliczna potwierdza słabnięcie koniunktury w Polsce.

Wiadomości zagraniczne

Fed: Protokół z ostatniego posiedzenia sugeruje rychłe spowolnienie tempa podwyżek stóp procentowych.

- Z opublikowanego wczoraj protokołu z listopadowego posiedzenia Fed, na którym zapadła decyzja o czwartej z rzędu podwyżce stóp procentowych o 75pb, wynika, że większość członków FOMC popiera rychłe zwolnienie tempa dalszych podwyżek. Jest to zgodne z wypowiedziami członków Fed zaraz po posiedzeniu oraz w ostatnich tygodniach. Minutes wskazuje na znaczną niepewność co do docelowego poziomu stóp procentowych w obecnym cyklu zacieśniania.

- Wielu członków Fed skłania się do spowolnienia tempa podwyżek ze względu na zbliżanie się poziomu stóp do podejścia restrykcyjnego oraz chęć oceny postępów w dotychczasowym zacieśnieniu, w szczególności znacznego osłabienia inflacji. Niektórzy członkowie FOMC wskazali korzystny wpływ spowolnienia podwyżek na stabilność systemu finansowego.

- Wielu członków Komitetu widzi znaczną niepewność co do docelowego poziomu stóp procentowych i może być wyższy wzrost niż wcześniej zakładali w kontekście wciąż utrzymujących się nierównowag w gospodarce. Wśród czynników wpływających na tempo dalszych podwyżek wymieniano m.in. skalę dotychczasowego zacieśnienia i jej efekty, opóźnienia w transmisji zacieśnienia na gospodarkę, niepewność perspektyw gospodarczych w związku z napięciami geopolitycznymi czy stabilność systemu finansowego. Protokół potwierdza utrzymywanie się bardzo napiętego rynku pracy, kilku członków FOMC obawia się powstania spirali płacowo-cenowej. Odnotowano sygnały przywracania równowagi na rynku pracy m.in. przez niższą rotację miejsc pracy i umiarkowany wzrost płac.

USA: Sygnały osłabienia konsumpcji i odporności inwestycji w 4kw22.

- Dane z o nastrojach konsumentów i rynku pracy wskazują na osłabienie konsumpcji. Indeks nastrojów konsumentów według Uniwersytetu Michigan wyniósł 56,8pkt. w listopadzie (wstępnie 54,7pkt.) po 59,9pkt. w październiku. Natomiast dane tygodniowe wykazały nieco wyższą liczbę nowych bezrobotnych (240tys.) niż w konsensus (225tys.) i odczyty w poprzednich tygodniach.

- O odporności aktywności inwestycyjnej świadczy solidna sprzedaż nowych domów w październiku (632tys. w ujęciu zanualizowanym) przy konsensusie 570tys. oraz 588tys. we wrześniu. Również zamówienia na dobra trwałe wzrosły w październiku o 1%m/m przy konsensusie 0,4% oraz 0,3%% we wrześniu (wyraźna korekta w górę z -0,4%).

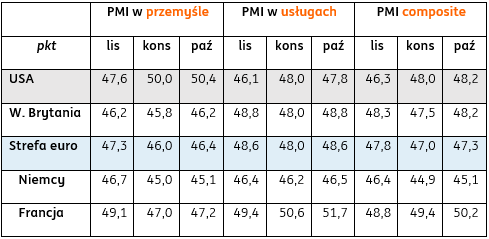

PMI w USA i Europie: Wyraźna dekoniunktura, ale mogło być gorzej.

- Wstępne odczyty wskaźników PMI za listopad wyraźnie poniżej granicy 50pkt. potwierdzają dekoniunkturę po obu stronach Atlantyku zarówno w przemyśle jak i usługach. W kontekście kryzysu energetycznego i napięć w globalnych łańcuchach dostaw, analitycy – szczególnie w Europie – spodziewali się nawet gorszych odczytów.

- W USA istotnie (o około 2pp) pogorszyły się PMI w przemyśle i usługach. Może to sugerować, że odbicie w przemyśle miało charakter przejściowy i po nadrobieniu zaległości wracamy do słabszej koniunktury w branży. Na koniunkturę w usługach zapewne wpływa erozja realnych dochodów Amerykanów, bo choć inflacja CPI zaczęła zwalniać, to jednak wzrosty cen pozostają wyraźnie szybsze niż wzrosty płac.

- PMI w Wielkiej Brytanii wykazały w listopadzie zadziwiającą stabilność, choć wyraźnie poniżej 50pkt. Natomiast w Europie kontynentalnej PMI w przemyśle zaskoczył pozytywnie, szczególnie w Niemczech (wzrost do 46,7pkt. w listopadzie z 45,1pkt. miesiąc wcześniej), a w usługach negatywnie, szczególnie we Francji (spadek do 49,4pkt. z 51,7pkt. w październiku).

Wstępne wskaźniki PMI w USA i w Europie (listopad/konsensus/październik)

Wiadomości krajowe

Słabość sprzedaży detalicznej kolejnym sygnałem słabnącej koniunktury.

- Sprzedaż detaliczna towarów wzrosła w październiku o zaledwie 0,7%r/r (ING: 3,8%; konsensus: 3,2%), po wzroście o 4,1%r/r miesiąc wcześniej. Słabość sprzedaży miała w ubiegłym miesiącu szeroko zakrojony charakter. Najgłębsze spadki utrzymują się w przypadku paliw (-20,5%r/r), a największy wzrost miał miejsce w przypadku odzieży i obuwia (14,3%r/r). Wyraźnie wyhamował wzrost sprzedaży żywności (2,4%r/r).

- Od maja wzrost płac w sektorze przedsiębiorstw nie nadąża za wzrostem cen detalicznych (wyjątkiem lipiec, kiedy odnotowano wysokie jednorazowe wypłaty w górnictwie i energetyce). Przy względnie stabilnym wzroście zatrudnienia przekłada się to na spadki realnego funduszu płac. Generuje to presję na wydatki konsumpcyjne, powstałej luki w realnych dochodach nie są w stanie skompensować jednorazowe świadczenia emerytalne i obniżki podatków. Jednocześnie gospodarstwa domowe w znacznej mierze skonsumowały oszczędności nagromadzone podczas pandemii.

- Początek 4kw22 sygnalizuje dalsze pogorszenie koniunktury w polskiej gospodarce. Odnotowaliśmy wolniejszy wzrost produkcji przemysłowej i słabe dane dotyczące handlu towarami. Niewielką pociechą jest utrzymywanie się wzrostu produkcji budowlanej z uwagi na korzystne warunki pogodowe w październiku tego roku. W ujęciu rocznym wzrost PKB będzie w 4kw22 niższy niż w 3kw22, a w 1kw23 spodziewamy się spadku.

- Biorąc pod uwagę fakt, że znacząca część obecnej inflacji ma charakter odkosztowy, pojawienie się negatywnej luki produktowej będzie miało ograniczony wpływ na tempo wzrostu cen. W 2023 oczekujemy wciąż wysokiej inflacji bazowej i dwucyfrowego wzrostu cen konsumpcyjnych (CPI). Biorąc pod uwagę wrażliwość RPP na sferę realną, prawdopodobieństwo podjęcia przez Radę przerwanego cyklu podwyżek stóp procentowych jest w najbliższych miesiącach znikome.

Poprawa dynamiki produkcji budowlano-montażowej, prawdopodobnie dzięki pogodzie.

- W październiku produkcja budowlano-montażowa zwiększyła się o 3,9%r/r, wobec konsensusu na poziomie 0,9% i wzrostu o 0,3% we wrześniu. Poprawa wynika przede wszystkim z lepszej aktywności w branżach powiązanych z inwestycjami infrastrukturalnymi. Budowa obiektów inżynierii lądowej i wodnej nie zmieniła się r/r wobec spadku o 2,3%r/r miesiąc wcześniej, a roboty budowlane specjalistyczne wzrosły o 5,1%r/r, po spadku o 4,9%r/r we wrześniu. Dynamika głównego komponentu, tj. budowy budynków, prawie nie zmieniła się w ujęciu r/r (8,9% w październiku wobec 8,7% we wrześniu).

- Odbicie dynamiki produkcji może być efektem relatywnie ciepłego października, co ułatwiło prowadzenie prac. Dobra pogoda jak na razie utrzymuje się także w listopadzie. Można więc zakładać, że branże powiązane z inwestycjami infrastrukturalnymi będą dość dobrze radzić sobie również w tym miesiącu. Brak środków z KPO, czy wysokie koszty wykonawstwa, utrudniające rozpisywanie przetargów, sugerują jednak, że gdy skończą się pozytywne efekty pogodowe, inwestycje infrastrukturalne znów spowolnią.

- O dynamice produkcji budowlano-montażowej zdecyduje jednak głównie aktywność w budowie budynków. W październiku wzrost w tej kategorii pozostał dość wysoki, ale dużo wolniejszy niż przeciętnie w poprzednich miesiącach 2022 roku (około 27%r/r). Deweloperzy prawdopodobnie nadal kończą rozpoczęte już projekty ale nie rozpoczynają nowych. W firmy uderzają wysokie koszty, podczas gdy popyt na nieruchomości załamał się ze względu na rosnące koszty kredytów, czy pogarszające się nastroje gospodarstw domowych.

- Dlatego nadal uważamy, że produkcja budowlano-montażowa może okazać się jednym z najsłabszych elementów krajowej gospodarki, choć zejście jej rocznej dynamiki na ujemne poziomy może przesunąć się na początek przyszłego roku.

MF: Pomocowe działania fiskalne muszą być tymczasowe i lepiej adresowane.

- Działania związane z obecnym kryzysem powinny być inne niż w czasie pandemii, a w szczególności powinny być celowane i tymczasowe – powiedziała minister finansów M. Rzeczkowska odnosząc się do dyskusji na posiedzeniu ministrów finansów Unii Europejskiej. Dodała, że tarcza energetyczna oraz tarcza gazowa, nad którą pracuje obecnie rząd, będą finansowane nie tylko z budżetu, ale w pewnym zakresie z dodatkowych dochodów firm energetycznych, uzyskiwanych w związku z wyższymi cenami. Minister poinformowała, że rząd poszukuje obecnie oszczędności i racjonalizacji wydatków.

PFR nie będzie emitował obligacji na potrzeby KPO.

- Polski Fundusz Rozwoju (PFR) nie planuje emisji obligacji na prefinansowanie projektów z Krajowego Planu Odbudowy (KPO), gdyż ma wystarczające środki na finansowanie do końca 2023 – powiedział wiceprezes PFE B. Marczuk. Zapotrzebowanie na środki z KPO w 2022 wynosi PLN2,2mld.

Ministerstwo Finansów sprzedało obligacje za PLN5,9mld.

- Na wczorajszej aukcji Ministerstwo Finansów uplasowało na rynku obligacje skarbowe o wartości PLN5,9mld. Wcześniej zapowiadano podaż w przedziale PLN4-6mld. Popyt na aukcji podstawowej wyniósł PLN6,9mld, a największy udział w sprzedaży miały 5-letnie obligacje zmiennokuponowe.

Komentarz rynkowy

Minutes Fed nie pomogły dolarowi.

- Protokół z posiedzenia Rezerwy Federalnej nie przekonał wczoraj inwestorów, że mało prawdopodobne są szybkie obniżki stóp w USA. Rynki z zadowoleniem przyjęły wzmianki o możliwym spowolnieniu cyklu podwyżek stóp, choć taki przekaz pojawił się już podczas samej konferencji po posiedzeniu. Dołożyły się do tego PMI z Europy, które nie były tak złe jak obawiała się tego część inwestorów. Efektem były spore wzrosty na rynkach akcji i wzrost kursu €/US$ do 1,0450, tj. najwyższych poziomów od przełomu czerwca i lipca. Inwestorzy nie przejęli się natomiast doniesieniami z Chin o największej w tym roku liczbie nowych przypadków Covid-19. Reakcja na minutes Fed zdominowała też zachowanie Treasuries. Rentowność amerykańskiej 10latki spadła o 6pb, a 2latki o 4pb. Bund zyskał również około 6pb, a niemiecka 2latka zakończyła dzień bez większych zmian.

- Złoty wczoraj znów praktycznie nie zareagował na wydarzenia na rynkach bazowych. Kurs €/PLN od ponad tygodnia utrzymuje się w wąskim trendzie bocznym, blisko 4,70. SPW natomiast zyskały w ślad za umocnieniem na rynkach bazowych. Skala spadków rentowności na długim końcu była względnie niewielka (4pb), ale rynek nie miał jeszcze okazji zareagować na wczorajsze minutes Na krótkim końcu dochodowości spadły 12pb, co może częściowo wynikać ze sporego rozczarowania danymi o sprzedaży detalicznej i nadziei, że słabszy popyt krajowy zdusi inflację.

Presja na wzrost €/US$ na razie powinna osłabnąć.

- Krótkoterminowe wskaźniki techniczne wskazują, że pole do wzrostu €/US$ na razie się wyczerpało. W najbliższych dniach nie będzie też danych, które mogłyby podtrzymać wzrost pary. Nie wyklucza to jednak jej ponownego odbicia w przyszłym tygodniu. Na razie nastroje na rynkach pozostają dobre, a inwestorzy ignorują negatywne doniesienia z Chin o Covid-19. Pogorszenie koniunktury w Europie (np. obrazowane wskaźnikami PMI) nie było tak mocne jak można by się tego obawiać.

- Do końca roku para €/US$ może utrzymać się ponad parytetem lub blisko niego. Po danych o inflacji CPI z USA oczekiwania na dalsze podwyżki stóp Fed wyraźnie spadły. Mimo komentarzy z FOMC sugerujących utrzymanie cyklu podwyżek stóp, rynek niezmiennie wycenia też rozpoczęcie poluzowania polityki Fed już około połowy przyszłego roku. To z kolei znajduje odzwierciedlenie w dolarowych stawkach IRS. Spread dolarowych swapów 2letnich wobec instrumentów w euro dość dobrze określał kierunek €/US$ w ostatnich latach. Dlatego bez odbudowy oczekiwań na podwyżki stóp w USA (i wzrostu dolarowych swapów), lub pogorszenia globalnego sentymentu, o większe umocnienie dolara będzie trudno.

€/PLN w trendzie bocznym.

- Przyzwoite PMI z Europy, czy wysoki jak na ostatnie tygodnie €/US$ nie sugerują presji na osłabienie złotego w najbliższych dniach. Waluty CEE pozostają ostatnio mało wrażliwe na sytuację międzynarodową. Cały czas wygląda to tak jakby inwestorzy zagraniczni chcieli znów zagrać na osłabienie złotego, ale wysokie koszty utrzymywania takich pozycji ich do tego zniechęcają. Dlatego co najmniej do końca tygodnia spodziewamy się utrzymania €/PLN w trendzie bocznym, przy 4,70.

- Wygaszenie oczekiwań na podwyżki stóp NBP w naszej ocenie oznacza, że to otoczenie międzynarodowe zadecyduje o kierunku €/PLN w grudniu. Na razie nie widać czynników które mogłyby mocniej popsuć sentyment na globalnych rynkach, choć ponowny spadek €/US$ jest zdecydowanie ryzykiem, np. gdyby sytuacja covidowa w Chinach dalej się pogarszała. Nie widać perspektyw na szybki koniec wojny na Ukrainie, a postęp w rozmowach Polski z KE o odblokowaniu KPO będzie wymagać czasu. Rozkład ryzyk jest więc umiarkowanie negatywny dla złotego. W końcówce roku spodziewamy się osłabienia krajowej waluty, ale ryzyko powrotu €/PLN ponad 4,80 znacząco spadło.

Dalsze spadki rentowności w kraju i zagranicą.

- Europejskie rynki długu powinny dziś rozpocząć dzień umocnieniem, w reakcji na wczorajsze minutes Fed i spadki rentowności Treasuries. Wczorajsze PMI z Europy nie okazały się tak złe jak obawiała się tego część rynku, ale inwestorzy podchodzą ostatnio do wiadomości dość wybiórczo. Dlatego komentarze o możliwym spowolnieniu podwyżek przez główne banki centralne, czy np. obawy o dalsze rozprzestrzenianie się Covid-19 w Chinach powinny wziąć górę nad danymi makro. To sugeruje utrzymanie spadków rentowności po obu stronach oceanu na koniec tego i początek przyszłego tygodnia.

- Sytuacja międzynarodowa powinna również zdeterminować zachowanie SPW w najbliższych dniach. Najważniejsze dane z kraju już poznaliśmy, więc na razie nie będzie czynników które mogłyby zmienić oczekiwania co do posunięć NBP zarówno w krótkim i średnim terminie. Większego wsparcia dla SPW ze strony sytuacji zagranicznej spodziewamy się na długim końcu, typowo mocniej skorelowanym np. z Bundem. Dlatego w najbliższych dniach powinno dojść do spłaszczenia krzywej SPW przez mocniejsze zejście długiego końca w dół.

- Ponownego stromienia krzywej spodziewamy się jednak w grudniu. Zarówno retoryka jak i konkretne działania głównych banków centralnych powinny okazać się bardziej zdecydowane niż obecnie uważają inwestorzy. Obawiamy się również, że optymizm inwestorów co do możliwości ograniczenia podaży SPW na 2023 rok jest przedwczesny. O przełom w relacjach z KE i odblokowanie KPO może być trudno. Także próby przeniesienia kosztów walki z inflacją na spółki energetyczne niekoniecznie mogą się udać. To również czynniki, które powinny odbić się głównie na długim końcu krzywej SPW.