Dziennik |

Dziennik ING: Wyważone komentarze Fed po podwyżce stóp. Dziś EBC, a w kraju szczegóły listopadowej inflacji CPI.

Wiadomości zagraniczne

USA: Fed podniósł stopy procentowe o 50pb do przedziału 4,25-4,50%. Jastrzębie akcenty w czasie konferencji zrównoważyły inne komentarze wskazujące, że Fed zastanawia się czy ostatecznie podnieść stopy do poziomu wskazanego w „dotplot”. Będzie polegał na danych decydując w kolejnych miesiącach.

- Zgodnie z oczekiwaniami podniósł o 50bp do przedziału 4,25-4,50%, po podwyżkach o 75pb na czterech ostatnich posiedzeniach FOMC. Ale interwencje słowne Prezesa J. Powella nie były zbyt agresywne, próba gaszenia rynkowego optymizmu byłaby mniej skuteczna niż w lipcu. Prezes mówił o opóźnieniach z jakimi działają podwyżki. To może oznaczać, że Fed zastanawia się czy ostatecznie podnieść stopy do poziomu wskazanego w „dotplot”. Powiedział także, że kolejna podwyżka na początku lutego 2023 będzie zależeć od danych oraz że Fed nie rozważa obniżek stóp w 2023.

- Dodał, że pytanie jak długo pozostać na docelowym poziomie stóp jest ważniejsze niż pytanie o ostateczny poziom stóp, uznał, że Fed zbliża się do poziomu wystarczająco restrykcyjnego dla gospodarki. Stwierdził, że FOMC musi pozostać na tym poziomie tak długo, dopóki upewni się, że inflacja spada w sposób trwały. Póki co, większość członków FOMC uznaje ryzyka inflacyjne za podwyższone. Ale pomimo podwyższonej inflacji oczekiwania inflacyjne są dobrze zakotwiczone. Jednakże trwałe obniżenie inflacji będzie – według Powella – wymagać dłuższego okresu wzrostu PKB poniżej potencjału i złagodzenia rynku pracy. Ale Prezes Fed nie zakłada recesji w USA w 2023.

- Powell stwierdził, że w USA występuje strukturalny niedobór siły roboczej, brakuje ponad 4mln osób, co częściowo wynika z niższego poziomu aktywności zawodowej, co wynika z przyśpieszonego przechodzenia na emeryturę, nadmiarowych śmierci z powodu Covid-19 oraz niższej imigracji.

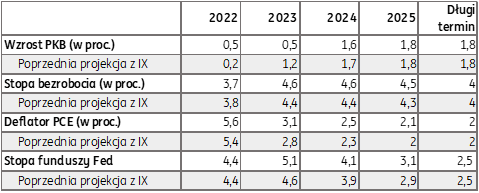

- W porównaniu do projekcji z września, najnowsze projekcje makroekonomiczne Fed na lata 2022-25 zakładają słabszy wzrost PKB, nieznacznie wyższą stopę bezrobocia, także wyższą inflację bazową (pomimo ostatnich zaskoczeń) i stopę funduszy Fed.

- W naszej ocenie, walka z inflacja nie jest zakończona: (1)prognozy stóp procentowych na koniec 2023 wzrosły do 5.1% vs 4.6% wcześniej, (2) są pierwsze sygnały globalnej dezinflacji, ale np. rynki pracy w krajach rozwiniętych (i Polsce) są zbyt mocne, by być spokojnym o perspektywy inflacji.

Wielka Brytania: Inflacja CPI 10,7% lekko poniżej konsensusu.

- Indeks cen konsumpcyjnych CPI w Wielkiej Brytanii wzrósł o 10,7%r/r w listopadzie i zwolnił z 11,1% miesiąc wcześniej. Konsensus zakładał 10,9%. W ujęciu miesięcznym ceny wzrosły w listopadzie o 0,4%m/m po wzroście o 2,0%m/m w październiku i przy konsensusie 0,6%. Spowolnieniu głównego indeksu CPI towarzyszyło również spowolnienie inflacji bazowej do 6,3%r/r w listopadzie z 6,5% miesiąc wcześniej. Odczyt ten wpisuje się w tendencje widoczne na innych rynkach bazowych – w USA i w nieco mniejszym stopniu w strefie euro.

Dziś decyzja EBC i innych banków centralnych.

- Dziś poznamy decyzje banków centralnych: EBC, BoE, banków centralnych Szwajcarii i Norwegii. Dziś odbędzie się również szczyt przywódców UE – głównym tematem rozmowy będzie pomoc dla Ukrainy i kryzys energetyczny.

- Podobnie jak w przypadku Fed, spodziewamy są podwyżki stóp EBC, ale jednocześnie zmniejszenia tempa z 75pb do 50pb. Spodziewamy się również podwyżki o 50bp przez BoE. Choć konsensus zakłada podwyżkę stóp EBC o 50pb, to są też głosy w zarządzie banku opowiadające się za podwyżkami o 75pb. Perspektywy inflacyjne w Europie są mniej optymistyczne niż w USA. W ostatnich dniach na ryzyko inflacyjne wynikające z rządowych pakietów energetycznych w UE wskazała I. Schnabel z zarządu ECB. Wyrazem tych obaw może być komunikacja nt zacieśnienia ilościowego, tj. QT. Oczekuje się, że EBC określi swoje ogólne podejście do redukcji swojego bilansu.

Wiadomości krajowe

NBP: Niski deficyt w obrotach bieżących za sprawą poprawy salda dochodów pierwotnych w październiku (wyższe płatności z UE).

- Deficyt w obrotach bieżących wyniósł w październiku €0,5mld, wyraźnie poniżej konsensusu €0,8mld i dosyć blisko naszej prognozy €0,3mld, po deficycie €1,6mld we wrześniu. Szacujemy, że w ujęciu 12-miesięcznym saldo to lekko się pogorszyło – do około -3,9%PKB po -3,7%PKB we wrześniu (rok wcześniej w październiku zanotowaliśmy pokaźną nadwyżkę). Deficyt w obrotach towarowych wyniósł €2,3mld w październiku po €2,1mld we wrześniu. W ujęciu skumulowanym odnotowano tutaj pogorszenie salda do około -4,0%PKB z -3,8%PKB miesiąc wcześniej. Wysokie dodatnie saldo usług €3,1mld w pełni skompensowało deficyt w dochodach pierwotnych €1,3mld i lekko ujemne saldo dochodów wtórnych €0,1mld. Sezonowo niski deficyt w dochodach pierwotnych wynikał z wysokiej wpłaty środków unijnych (ponad €1,6mld według NBP).

- Obroty w handlu zagranicznym, liczone w euro, rosną w tempie bliskim 25% r/r, ale wynika to przede wszystkim ze wzrostu cen transakcyjnych w eksporcie i imporcie. Roczna dynamika importu towarów wyrażona w euro (24,6%r/r) tylko nieznacznie przewyższała dynamikę eksportu (23,7%) i była to najmniejsza różnica od kwietnia 2021. Polskie firmy wykorzystują szanse na zwiększenie sprzedaży zagranicznej w związku z osłabieniem złotego i złagodzeniem napięć w globalnych łańcuchach dostaw, czego w szczególności doświadcza branża samochodowa.

- Komunikat NBP stwierdza, że w październiku wzrost wartości eksportu napędzała przede wszystkim sprzedaż w branży motoryzacyjnej w związku z ożywieniem w europejskim sektorze motoryzacyjnym. Znalazło to odzwierciedlenie zarówno w eksporcie gotowych pojazdów (aut osobowych, samochodów dostawczych i ciągników drogowych) oraz części (w tym baterii i silników). Istotny wpływ na wzrost wartości eksportu miała także żywność. Po stronie importu, do stopniowego wyhamowywania wysokiej dynamiki przyczynił się import towarów zaopatrzeniowych, zwłaszcza żelaza i stali oraz tworzyw sztucznych. Wynikało to ze słabnącego popytu, zapewne inwestycyjnego. Wciąż silnie rosła wartość importu paliw, co wynikało z wysokich cen i większego wolumenu dostaw (rekord importu węgla, import ropy najwyższy od 2019 r.).

- Dzisiejsze dane są neutralne dla notowań złotego, deficyt w obrotach bieżących okazał się nieznacznie niższy od konsensusu. Kurs złotego pozostaje jednak ostatnio pod wpływem czynników globalnych i decyzji w tym tygodniu o podwyżkach stóp procentowych Fed, EBC i innych banków centralnych. W najbliższych miesiącach spodziewamy się stopniowego pogłębienia deficytu w obrotach bieżących, a w całym roku prognozujemy deficyt 4,2%PKB.

- W naszej najnowszej publikacji globalnej Directional Economics przedstawiamy najnowsze prognozy długoterminowe dla Polski i innych rynków wschodzących https://think.ing.com/reports/directional-economics-emea-a-dangerous-descent/

Premier: Środki z KPO byłyby wsparciem dla PLN i spadku inflacji.

- Kiedy środki z Unii Europejskiej w ramach realizacji Krajowego Programu Odbudowy (KPO) wpłyną do Polski, to będzie to sprzyjało umocnieniu PLN, co pomogłoby obniżyć inflację – powiedział premier M. Morawiecki.

MF: Zerowy VAT na żywność może zostać przedłużony poza 1poł23.

- Rząd przewiduje możliwość, że zerowa stawka VAT na żywność zostanie przedłużona poza pierwszą połowę 2023 – powiedział w Sejmie wiceminister finansów A. Soboń. Sytuacja będzie analizowana co kwartał.

- Naszym zdaniem rząd najprawdopodobniej nie zdecyduje się na przywrócenie wyjściowych stawek VAT na żywność przed końcem przyszłego roku.

MF: Jutro aukcja zamiany obligacji.

- Na jutrzejszej aukcji zamiany Ministerstwo Finansów zaoferuje do sprzedaży pięć serii obligacji w zamian z 3 serie papierów zapadających w 2023.

BGK wyemituje obligacje na rzecz Funduszu Pomocy, które obejmie EBI.

- Bank Gospodarstwa Krajowego (BGK) poinformował, że 21 grudnia wyemituje 10-letnie obligacje o wartości €600mln na rzecz Funduszu Pomocy w formule private placement. Obligacje oprocentowane w skali 4,75% rocznie obejmie Europejski Bank Inwestycyjny. Celem Funduszu pomocy jest wsparcie dla obywateli Ukrainy dotkniętych konfliktem zbrojnym.

Komentarz rynkowy

Fed (znów) nie dał rady przekonać rynków.

- Wczorajsze zachowanie rynków pokazuje, że mimo niektórych jastrzębich akcentów, czy sporego podniesienia się oczekiwanej przez członków Komitetu ścieżki stóp, inwestorzy nadal mocno wierzą w szybkie obniżki w USA. Instrumenty pochodne niezmiennie pokazują już połowę 2023. Inwestorzy najprawdopodobniej zakładają, że przyszły rok przyniesie w USA recesję, która szybko zdławi wzrost cen. W efekcie rentowności Treasuries praktycznie się wczoraj nie zmieniły. Na krzywej niemieckiej miało miejsce spłaszczenie krzywej – Bundy praktycznie bez zmian, a dochodowości 2latek 4pb wyżej. Kurs €/US$ podniósł się z 1,0630 na 1,0650.

- Słabszy dolar pozwolił na umocnienie walut naszego regionu. Liderem okazał się forint, wspierany dodatkowo nadziejami na dostęp Węgier do Funduszu Odbudowy. Kurs €/PLN spadł natomiast z 4,69 na 4,68. Na SPW do większych zmian wczoraj nie doszło.

Możliwa przerwa we wzroście €/US$, ale szanse na większą korektę małe.

- Dziś z kolei odbędzie się posiedzenie EBC. Nie spodziewamy się, aby skala podwyżki (50pb jak w przypadku Fed), czy komunikat po nim miały rynki zaskoczyć. Również wskaźniki techniczne sugerują, że presja na wzrost €/US$ powinna osłabnąć. Na większą korektę jednak nie liczymy. Fed nie był w stanie osłabić wiary rynków w szybkie obniżki stóp w USA. Przed końcem roku może też dochodzić do dalszego domykania pozycji na umocnienie amerykańskiej waluty otwieranych w poprzednich miesiącach. Nie ma więc podstaw aby miało dojść do większego umocnienia dolara w końcówce roku. Wygląda więc na to, że ten rok para €/US$ zakończy na 1,06 lub powyżej. Technicznie kolejny poziom docelowy na parze to 1,08.

- Na początku 2023 widzimy jednak szanse na większe umocnienie dolara, tj. powrót €/US$ bliżej parytetu. Z nowym rokiem powinny znów być otwierane długoterminowe pozycje, które przy dysparytecie stóp między Fed i EBC powinny premiować amerykańską walutę. Mogą się do tego dołożyć obawy o konsekwencje poluzowania obostrzeń covidowych w Chinach, czy ponowną eskalację konfliktu na Ukrainie na wiosnę. Fed powinien również cały czas gasić oczekiwania na szybkie poluzowanie swojej polityki.

€/PLN prawdopodobnie poniżej 4,70 na koniec roku.

- Otoczenie międzynarodowe pozostaje przynajmniej umiarkowanie pozytywne dla walut CEE. Zbilansowany przekaz z Fed nie był w stanie umocnić dolara, co jest pozytywną wiadomością dla walut CEE. Przed końcem roku może też dochodzić do dalszego domykania pozycji przeciw złotemu z uwagi na koszty ich utrzymania, ale także jakieś nadzieje na KPO. Dane z kraju nie powinny mieć natomiast większego wpływu na złotego, gdyż inwestorzy nie spodziewają się zmian stóp NBP w najbliższych miesiącach. Jest więc prawdopodobne, że para €/PLN zakończy ten rok poniżej 4,70.

- Na początku 2023 roku presja na osłabienie złotego powinna się jednak nasilić. Inwestorzy powinni zacząć odbudowę bardziej długoterminowych pozycji, które w praktycznie przez cały listopad zamykali. Ryzyk dla złotego jest sporo, od międzynarodowych jak ponowną eskalacja konfliktu na Ukrainie, po polityczne, związane z obawami o nasilenie konfliktu z Komisją Europejską przed jesiennymi wyborami do Sejmu. Również dane z krajowej sfery realnej powinny sprzyjać oczekiwaniom na obniżki stóp NBP jeszcze w 2023. Rynki finansowe będą również oczekiwały na decyzje TSUE ws kredytów frankowych, która może być kolejnym dużym obciążeniem dla sektora bankowego, który dzisiaj jest głównym kupującym polskie obligacje.

Rynki długu w trendzie bocznym do końca roku.

- Fed nie zmienił wczoraj istotnie sytuacji na rynkach. Dziś podobnie powinna wyglądać sytuacja w przypadku EBC. Inwestorzy skupiają się na średnioterminowych perspektywach głównych gospodarek wskazujących na spowolnienie oraz pierwszych sygnałach globalnej dezinflacji i w dużym stopniu ignorują forward guidance głównych banków centralnych. Więc o ile EBC nie zaskoczy dziś skalą podwyżki, rynek powinien podejść do wyników posiedzenia również neutralnie. Rozkład ryzyk sugeruje raczej stabilizację rynków długu w USA i Niemczech. Widzimy przy tym większe szanse na spadki rentowności, szczególnie w USA, w końcówce roku. Inwestorzy mogą nadal chcieć domykać krótkie pozycje na obligacjach, a niektórzy budować długie, po tym jak w poprzednich miesiącach wyzbywali się tych aktywów i niezmiennie liczą na szybsze obniżki stóp w USA niż w strefie euro.

- Do końca roku SPW powinny nadal śledzić zachowanie rynków bazowych, co oznacza raczej ich stabilizację. W zasadzie jedynym wydarzeniem z kraju, które mogłoby istotniej wpłynąć na rynek są kolejne doniesienia odnośnie negocjacji dot. KPO. Chodzi przy tym raczej o informacje negatywne, gdyż inwestorzy wydają się zakładać, że negocjacje z UE zakończą się szybko powodzeniem. Bieżące dane (w tym dzisiejsze szczegóły CPI) powinny mieć mniejsze znaczenie, gdyż rynek nie spodziewa się, aby wpłynęły na najbliższe decyzji RPP.

- Na początku przyszłego roku spodziewamy się natomiast stromienia krzywej SPW. Dane z krajowej gospodarki (np. z przetwórstwa, czy budownictwa) powinny wspierać obawy o silne hamowanie koniunktury w kraju i związanej z tym dezinflacji. To powinno utrzymać oczekiwania na obniżki stóp NBP i umocnienie krótkich SPW. Na długim końcu spodziewamy się raczej stabilizacji. Powinny utrzymać się obawy o sfinansowanie przyszłorocznych potrzeb pożyczkowych oraz wyrok TSUE ws kredytów frankowych, który może uderzyć w sektor bankowy i jego zdolność finansowania wysokich potrzeb pożyczkowych budżetu. Także sytuacja na rynkach bazowych, z którymi mocni skorelowany jest krajowy długi koniec, nie powinna wspierać umocnienia papierów.