Dziennik |

Dziennik ING: Rozczarowujące PMI w USA, lepsze w Europie. W tym tygodniu listopadowe dane z Polski pokażą słabnięcie koniunktury.

Wiadomości zagraniczne

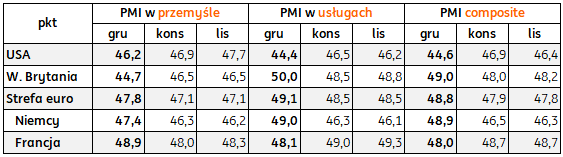

PMI: Tąpnięcie PMI w USA, poprawa PMI w usługach w strefie euro i Wielkiej Brytanii.

- Wstępne odczyty wskaźników PMI za grudzień w USA i Europie okazały się mocno zróżnicowane. Jednakże wszędzie, z wyjątkiem usług w Wielkiej Brytanii (dokładnie 50pkt.) kształtują się w obszarze recesyjnym, poniżej 50pkt. W USA wyraźnie spadły PMI w przemyśle i usługach. W Wielkiej Brytanii mocno spadł PMI w przemyśle, ale odbił w usługach. Natomiast dla całej strefy euro odnotowano lekką poprawę w obu sektorach.

- Interpretacja załamania PMI w USA musi być ostrożna ze względu na krótszą i bardziej zmienną historię tego wskaźnika w porównaniu z alternatywnymi wskaźnikami ISM. Poprawa PMI w strefie euro może sugerować łagodną recesję. W danych zauważalne jest m.in. złagodzenie spadków nowych zamówień i poprawa czasu dostaw (po raz pierwszy od wybuchu pandemii Covid-19). Może to sugerować złagodzenie napięć podażowych z powodu osłabienia popytu i poprawy w procesach produkcyjnych, co działa dezinflacyjnie. W usługowym PMI zauważalna jest poprawa w usługach rekreacyjnych.

Wstępne wskaźniki PMI w USA i w Europie (grudzień/konsensus/listopad)

Przedświąteczny tydzień: posiedzenia banków centralnych i inflacja PCE w USA.

- W tygodniu przedświątecznym zaplanowano posiedzenia kilku banków centralnych (Japonia, Węgry, Czechy, Turcja), w piątek poznamy indeks cen konsumpcji prywatnej PCE w USA. Fala zacieśnienia polityki pieniężnej przez główne banki centralne w ubiegłym tygodniu raczej nie wpłynie na zmiany parametrów w polityce pieniężnej w tym tygodniu, m.in. w Japonii główna stopa procentowa pozostanie na poziomie -0,1%. Wydarzenia w tym tygodniu:

- Poniedziałek: indeks Ifo dla Niemiec (nasza prognoza dla indeksu oczekiwań 82pkt. poprzednio 80pkt.); wystąpienia przedstawicieli EBC (L. de Guindos),

- Wtorek: decyzja Banku Japonii, pozwolenia na budowę domów i rozpoczęte budowy w USA za listopad; decyzja Narodowego Banku Węgier,

- Środa: sprzedaż domów na rynku wtórnym w USA za listopad i wskaźnik Conference Board; decyzja Narodowego Banku Czech,

- Czwartek: finalny odczyt PKB za 3kw22 w USA, wstępnie 2,9% kw/kw saar; decyzja Banku Turcji,

- Piątek: dochody i wydatki Amerykanów i deflator PCE w listopadzie (konsensus 5,6%r/r, w poprzednim miesiącu 6,0%). Bazowy PCE powinien spaść w listopadzie do 4,6%r/r według konsensusu z 5,0% w październiku).

Wiadomości krajowe

Przedświąteczna paczka danych z krajowej gospodarki.

- Do świąt Bożego Narodzenia pozostał ostatni tydzień roboczy i w tym okresie poznamy kluczowe dane dotyczące aktywności gospodarczej w listopadzie, które pozwolą lepiej ocenić stan koniunktury w 4kw22.

- We wtorek GUS opublikuje dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła w listopadzie o 0,7%r/r (konsensus: 2,2%), po wzroście o 3,9%r/r w październiku. Spodziewamy się, że efekt nadrabiania zaległości produkcyjnych, po udrożnieniu łańcuchów dostaw, zaczyna wygasać. Jednocześnie będziemy się mierzyli z wysoką bazą odniesienia w produkcji energii z jesieni ubiegłego roku. Poznamy także dane dotyczące cen producentów, gdzie szczyt inflacji mamy już za sobą. Prognozujemy, że inflacja PPI obniżyła się w listopadzie do 21,5%r/r (konsensus: 21,1%) z 22,9%r/r miesiąc wcześniej. W tym przypadku porównujemy się z okresem wyraźnego przyspieszenia wzrostów cen pod koniec 2021.

- Także we wtorek poznamy listopadowe dane z rynku pracy. Szacujemy, że przeciętne wynagrodzenie wzrosło o 13,3%r/r (konsensus: 11,4%), a przeciętne zatrudnienie o 2,3%r/r (konsensus na tym samym poziomie). Płace rosną wyraźnie poniżej inflacji, a pracodawcy starają się rekompensować pracownikom wzrost cen przy pomocy świadczeń jednorazowych w oczekiwaniu na zaplanowaną od nowego roku podwyżką płacy minimalnej. Z kolei w przypadku zatrudnienia sytuacja pozostaje korzystna. Pomimo sygnałów spowolnienia firmy mają tendencję do chomikowania pracy w związku z obawami o problemy z pozyskaniem niezbędnych pracowników po odbiciu wzrostu koniunktury.

- W środę GUS opublikuje dane z handlu i budownictwa. Prognozujemy, że sprzedaż detaliczna wzrosła w listopadzie o 1,5%r/r (konsensus: 0,3%), po wzroście o 0,7%r/r w październiku. Wzrost wynagrodzeń nie nadąża za szybko rosnącymi cenami, co ogranicza dynamikę sprzedaży detalicznej. Od wielu miesięcy obserwujemy niekorzystne nastroje konsumenckie, a wysoka niepewność co do przyszłości dodatkowo przekłada się na ostrożność wydatkową gospodarstw domowych. Spodziewamy się, że pomimo bardzo niesprzyjającego otoczenia (wysokie stopy procentowe, załamanie rynku hipotecznego) nieco lepiej wygląda sytuacja na rynku budowlanym. Prognozujemy, że produkcja budowlano-montażowa wzrosła w listopadzie o 2,5%r/r (konsensus: -1,6%), czemu sprzyjały korzystne dla prowadzenia prac budowlanych warunki pogodowe. W październiku produkcja w budownictwie wzrosła o 3,9%r/r.

URE zaakceptował cenniki gazu i energii elektrycznej dla gospodarstw domowych na 2023.

- Urząd Regulacji Energetyki (URE) zaakceptował nowe taryfy cen energii elektrycznej i gazu dla dystrybutorów obsługujących gospodarstwa domowe. W obu przypadkach ceny zostały na poziomie ustawowym ustalone na poziomie obowiązującym w 2022, jednak wysokość zaakceptowanych taryf będzie podstawą do wypłaty rekompensat dla dostawców energii.

- W przypadku cen prądu w ramach określonego limitu zużycia gospodarstwa domowe będą w 2023 płaciły ceny netto obowiązujące w styczniu 2022. Po przekroczeniu limitu cena nie będzie mogła być wyższa niż PLN693/MWh (bez akcyzy i VAT), a średnie stawki opłat dystrybucyjnych wzrosną o ok. 45%. Oznacza to, że po przekroczeniu rocznego limitu zużycia przeciętny rachunek wzrośnie o ok. 60%.

- Cena netto gazu dla gospodarstw domowych w 2023 jest ograniczona ustawą na poziomie PLN200,17/MWh, natomiast URE zaakceptował taryfę głównego dystrybutora na poziomie PLN649,92/MWh i poziom ten będzie punktem odniesienia dla wysokości rekompensat. Jednocześnie urząd zaakceptował wzrost opłat dystrybucyjnych o ok. 21%, jednak nie dotyczy on gospodarstw domowych oraz podmiotów użyteczności publicznej.

- Zgodnie z wcześniejszymi zapowiedziami ceny netto gazu i energii elektrycznej będą w 2023 zamrożone na poziomie z 2022, jednak przywrócone zostaną podstawowe stawki VAT, które były czasowo obniżone w ramach tarczy antyinflacyjnej. Gdyby od 1 stycznia 2023 ceny gazu i prądu wzrosły w skali wynikającej z przywrócenia stawek VAT do poziomu 23% (rząd będzie naciskał na spółki dystrybucyjne z udziałem skarbu państwa, aby wzięły na siebie część wzrostu ceny z tytułu wyższego VATu), to roczny wskaźnik CPI wzrósłby z tego tytułu o ok. 1,3 pkt. proc. W przypadku gdyby GUS od początku przyszłego miesiąca założył uśredniony wzrost cen prądu, uwzględniający średnie zużycie energii i wyższe stawki dla odbiorców przekraczających ustawowe limity, to skok CPI z tytułu wyższych cen nośników energii może okazać się wyższy (~1,7 pkt. proc.).

Rząd proponuje program „pierwsze mieszkanie”.

- W ramach wsparcia rynku nieruchomości rząd pracuje nad programem, który ma wspierać osoby w wieku do 45 lat w kwestii finansowania nabycia pierwszego mieszkania na rynku pierwotnym lub wtórnym. Oprocentowanie kredytów hipotecznych ma być ustalone na poziomie 2%, a różnicę względem stałej stopy ustalonej przez banki przez 10 lat będzie dopłacał budżet państwa. Maksymalna wysokość kredytu to PLN500tys. w przypadku jednoosobowego gospodarstwa domowego i PLN600tys. w przypadku gospodarstw wieloosobowych. Program nie przewiduje żadnych ograniczeń co do metrażu mieszkania, czy liczby osób w rodzinie pożyczkobiorcy. Program ma wystartować od 1 lipca 2023.

- Drugim elementem wsparcia ma być specjalne konto oszczędnościowe. Osoba, która nie ma i nie miała mieszkania lub domu, albo ma co najmniej dwójkę dzieci i zamieszkuje małe mieszkanie (poniżej 50m2 w przypadku 2 dzieci, 75m2 z trójką dzieci, 90m2 z czwórką dzieci, bez limitu powyżej 5 dzieci) będzie mogła otworzyć specjalne konto oszczędnościowe na cele mieszkaniowe na okres 3-10 lat. Minimalna miesięczna wpłata to PLN500 miesięcznie, a maksymalna PLN2000, przy czym wpłaty mogą być różnej wysokości. W przypadku co najmniej 11 wpłat w roku, oszczędzającemu powyżej 13 roku życia będzie przysługiwała premia równa wskaźnikowi inflacji, albo wskaźnikowi zmiany wartości 1m2 powierzchni użytkowej mieszkania (wyższy z tych dwóch wskaźników). Dodatkowo naliczane przez banki odsetki na takich rachunkach będą zwolnione z podatku od zysków kapitałowych. Warunkiem skorzystania ze wszystkich korzyści jest przeznaczenie oszczędności na cele mieszkaniowe.

RPP: Kolejną decyzją Rady może być obniżka stóp.

- Można brać pod uwagę scenariusz, w którym Rada Polityki Pieniężnej (RPP) będzie mogła obniżyć stopy procentowe w 2024 – uważa G. Masłowska z RPP. Jej zdaniem mniej prawdopodobna jest obniżka stóp w 2023, ale mogłaby mieć miejsce w scenariuszu radykalnego spadku inflacji.

Wzrost inflacji bazowej w listopadzie.

- Inflacja bazowa z wyłączeniem cen żywności i energii wzrosła w listopadzie do 11,4%r/r z 11,0%r/r w październiku – poinformował Narodowy Bank Polski (NBP).

- Zharmonizowany wskaźnik cen konsumpcyjnych (HICP) wzrósł w listopadzie o 16,1%r/r, po wzroście o 16,4%r/r w październiku – podał Eurostat.

MF: Na ostatniej w tym roku aukcji zamiany sprzedano obligacje za PLN4,3mld.

- Na piątkowym przetargu zamiany Ministerstwo Finansów uplasowało na rynku 4 serie obligacji wartych PLN4,3, odkupując papiery za PLN3,9mld.

Komentarz rynkowy

Inwestorzy nadal liczą na pivot Fed.

- Na rynku ubiegły tydzień zdeterminowała inflacja CPI z USA oraz jastrzębi zwrot ECB. Kolejny miesiąc hamowania inflacji wzmocnił oczekiwania na szybki koniec podwyżek stóp Fed i wkrótce potem obniżki (kontrakty terminowe na stopę procentową nadal wskazują na lipiec). Presja na wzrost €/US$ zaraz po tym jednak wygasła. Nawet wyjątkowo jastrzębi przekaz z EBC nie był już w stanie podciągnąć €/US$ wyżej, chociaż rentowności w Europie wzrosły kilkanaście punktów. Dziś rano para €/US$ waha się pomiędzy 1,06 a 1,0650.

- POLGBs znalazły się w ubiegłym tygodniu w trendzie bocznym. Znacząco spadła przy tym ich zmienność - jeszcze 2-3 tygodnie temu była praktycznie 2 razy większa niż na rynkach bazowych. Kurs €/PLN podjął natomiast kilka prób powrotu ponad 4,70, wszystkie ostatecznie nieudane. Przy rosnącym €/US$ sentyment dla walut CEE jest raczej pozytywny. Widać to szczególnie na forincie, gdzie dodatkowo oczekiwania na kompromis z UE i odblokowanie Funduszu Odbudowy wyraźnie węgierską walutę wzmocniły.

€/US$ w trendzie bocznym do końca roku.

- Zmienność na rynkach będzie w kolejnych dniach prawdopodobnie wygasać. Najważniejsze wydarzenia w grudniu, tj. posiedzenia Fed i EBC, są już za nami. W tym tygodniu poznamy w zasadzie tylko sytuację na amerykańskim rynku nieruchomości i preferowany przez Fed wskaźnik cen (PCE). W obu przypadkach nie spodziewamy się dużych zaskoczeń. Dlatego uważamy, że w tym tygodniu para €/US$ powinna znaleźć się w trendzie bocznym. Szanse na istotniejszą korektę / spadek kursu jeszcze w tym roku nie są duże. Inwestorzy niezmiennie liczą na szybkie obniżki stóp USA, a komentarze z EBC podniosły oczekiwania na docelowy poziom stóp w tym cyklu. Gdyby przed końcem roku doszło do dalszego domykania pozycji na umocnienie amerykańskiej waluty, to raczej widzielibyśmy pole do osłabienia dolara. Technicznie kolejny poziom docelowy na parze to 1,08.

- Na początku 2023 widzimy jednak szanse na jakieś umocnienie dolara, np. powrót €/US$ bliżej parytetu. Z nowym rokiem powinny znów być otwierane długoterminowe pozycje, które przy dysparytecie stóp między Fed i EBC powinny premiować amerykańską walutę. Mogą się do tego dołożyć obawy o konsekwencje poluzowania obostrzeń covidowych w Chinach, czy ponowną eskalację konfliktu na Ukrainie na wiosnę. Fed powinien również cały czas gasić oczekiwania na szybkie poluzowanie swojej polityki. ECB przypomniał, że ryzyka inflacyjne w Europie dotkniętej dwoma szokami (pandemicznym i energetycznym) są jednak większe niż w USA, gdzie problem energii w zasadzie nie występuje. Będzie to wspierać euro i może ograniczyć skalę ponownego umocnienia dolara na początku 2023. Dlatego ryzyka dla naszego scenariusza są raczej po stronie słabszego dolara.

€/PLN prawdopodobnie zakończy rok blisko 4,70.

- Oczekujemy, że para €/PLN zakończy ten rok blisko 4,70. Złoty nie był w stanie kontynuować umocnienia w ubiegłym tygodniu mimo słabszego dolara. Przed nowym rokiem inwestorzy będą też raczej niechętni do budowania kosztownych pozycji na osłabienie złotego, żeby nie płacić za nie przez święta. Szybkie odblokowanie polskiego KPO wydaje się już być w cenach i kolejne doniesienia w tym temacie nie będą raczej generować dużej zmienności, o ile nie będą negatywne. Sami ciągle jesteśmy sceptyczni co do szybkiego odblokowania Funduszu Odbudowy dla Polski, ale są małe szanse, aby w najbliższym czasie swoje zdanie zmienił rynek. Rozkład ryzyk wskazuje raczej na spadek niż wzrost €/PLN w końcówce roku, szczególnie gdyby miało dochodzić do dalszego zamykania pozycji przeciw złotemu na niskiej płynności.

- Na początku 2023 roku spodziewamy się jednak presji na osłabienie złotego. Inwestorzy powinni zacząć odbudowę bardziej długoterminowych pozycji, które w praktycznie przez cały listopad zamykali. Ryzyk dla złotego jest sporo, od międzynarodowych jak ponowną eskalacja konfliktu na Ukrainie, po polityczne, związane z obawami o nasilenie konfliktu z Komisją Europejską przed jesiennymi wyborami do Sejmu. Również dane z krajowej sfery realnej powinny sprzyjać oczekiwaniom na obniżki stóp NBP jeszcze w 2023. Rynki finansowe będą również oczekiwały na decyzje TSUE ws kredytów frankowych, która może być kolejnym dużym obciążeniem dla sektora bankowego, który dzisiaj jest głównym kupującym polskie obligacje.

Zmienność na rynkach długu powinna hamować, większe szanse na spadki rentowności.

- Oczekiwania na szybkie obniżki stóp w USA powinny wspierać umocnienie na bazowych rynkach obligacji w końcówce roku, przede wszystkim w USA. Dokładają się do tego sygnały globalnej dezinflacji jak rozładowanie zaburzeń w łańcuchach dostaw. Zmienność będzie jednak prawdopodobnie jak co roku o tej porze wygasać, więc na duże zmiany na rynkach się nie zanosi. Wspiera to także ubogi kalendarz danych w tym tygodniu – w zasadzie jedyne ważne dane to sytuacja na rynku nieruchomości w USA.

- Na krajowym rynku powinno zacząć się stromienie krzywej – trend który naszym zdaniem zdominuje początek 2023 roku. Z kraju poznamy serię bardzo słabych danych, które powinny wzmocnić oczekiwania na obniżki stóp NBP jeszcze w 2023. Przy okazji powinny rosnąć obawy o wpływy budżetowe przy szybko hamującej koniunkturze, co jest rydzykiem dla długiego końca. Przed nowym rokiem nie spodziewamy się jednak dużych zmian kierunkowych, choć sytuacja na rynkach bazowych sugeruje raczej spadki niż wzrost rentowności.

- Na początku przyszłego roku spodziewamy się dalszego stromienia krzywej SPW. Dane z krajowej gospodarki (np. z przetwórstwa, czy budownictwa) powinny wspierać obawy o silne hamowanie koniunktury w kraju i związanej z tym dezinflacji. To powinno utrzymać oczekiwania na obniżki stóp NBP i umocnienie krótkich SPW. Na długim końcu spodziewamy się raczej stabilizacji. Powinny utrzymać się obawy o sfinansowanie przyszłorocznych potrzeb pożyczkowych oraz wyrok TSUE ws kredytów frankowych, który może uderzyć w sektor bankowy i jego zdolność finansowania wysokich potrzeb pożyczkowych budżetu. Także sytuacja na rynkach bazowych, z którymi mocni skorelowany jest krajowy długi koniec, nie powinna wspierać umocnienia papierów.