Dziennik |

Dziennik ING: Powiew optymizmu w styczniowych PMI w strefie euro. W Polsce pogorszenie wskaźników koniunktury gospodarczej w styczniu.

Wiadomości zagraniczne

PMI w Europie i USA za styczeń: Powiew optymizmu ze strefy euro utwierdza oczekiwania na 50pb podwyżki stóp EBC w przyszłym tygodniu.

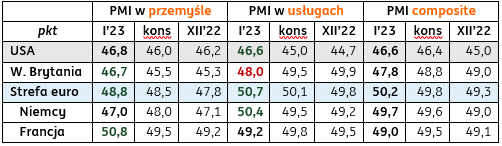

- Wstępne odczyty wskaźników PMI w Europie i USA przyniosły powiew optymizmu ze strefy euro, w szczególności z sektora usług w Niemczech i przemysłu we Francji. Przekroczyły tam granicę 50pkt., co wskazuje na ożywienie gospodarcze. W Wielkiej Brytanii istotnie poprawił się PMI w przemyśle, choć wciąż pozostaje wyraźnie poniżej 50pkt. Rozczarowało jednak pogorszenie koniunktury o prawie 2pkt. w usługach.

- PMI w USA pozostały poniżej tej granicy, choć warto odnotować wyraźną poprawę o prawie 2pkt. w sektorze usług. Inwestorzy będą czekać na potwierdzenie nastrojów firm we wskaźnikach ISM. Słabą koniunkturę w amerykańskim przemyśle na początku nowego roku potwierdził także wskaźnik Richmond Fed, który obrazuje aktywność gospodarczą w tym sektorze. W styczniu wskaźnik ten spadł do -11pkt. z +1pkt. w grudniu i przy oczekiwaniach -5pkt.

- Pozytywne dane PMI ze strefy euro wynikają ze spadków cen na hurtowym rynku gazu (o około połowę w ciągu miesiąca) i energii elektrycznej, co wynika w dużej mierze z łagodnej pogody na początku roku i mniejszego zapotrzebowania na energię. Nie spełniły się czarne scenariusze niedoborów energii np. w Niemczech. Gospodarka europejska pozostaje jednak w stanie stagnacji, obniżają się obawy o recesję. Jednoczesne odbicie w przemyśle i usługach jest pozytywne, w danych widać wolniejszy spadek nowych zamówień, wzrost popytu zatrudnienia, wolniejszy wzrost kosztów, choć wciąż wysoki wzrost cen sprzedaży. Na posiedzeniu EBC w przyszły czwartek powinny przeważyć argumenty za zdecydowaną podwyżką stóp procentowych o 50pb.

Wstępne wskaźniki PMI w USA i w Europie (I’2023 / konsensus / XII 2022)

Węgry: Stopy procentowe bez zmian, główna na poziomie 13%.

- Zgodnie z oczekiwaniami analityków, Narodowy Bank Węgier (MNB) utrzymał stopy procentowe na niezmienionym poziomie, w tym główną 3-miesięczną stopę depozytową na poziomie 13%. Od października 2022, MNB utrzymuje swoje stopy procentowe w szerokim korytarzu od 12,5% (1-dniowa stopa depozytowa) do 25% (1-dniowa stopa repo). Spodziewamy się, że szczyt inflacji około 25%r/r przypadnie na styczeń-luty 2023 i na koniec roku powinna się obniżyć do około 10%.

Wiadomości krajowe

Dziś dane o stopie bezrobocia na koniec 2022.

- Dziś o 10:00 Główny Urząd Statystyczny (GUS) opublikuje dane o stopie bezrobocia rejestrowanego w grudniu. Wstępne szacunki Ministerstwa Rodziny i Polityki Społecznej wskazują na wzrost stopy bezrobocia do 5,2% z 5,1% w listopadzie. Taki sam scenariusz wyłania się z naszych prognoz i konsensusu rynkowego.

Wzrost podaży pieniądza (M3) spowolnił w grudniu do 5,4%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w grudniu 2022 o 5,4%r/r (ING: 6,5%; konsensus: 6,0%) po wzroście o 5,6%r/r w listopadzie. Po stronie głównych agregatów monetarnych kontynuowana jest poprawa w zakresie depozytów gospodarstw domowych i przedsiębiorstw, przy czym za część wzrostu odpowiadały efekty końca roku (zaksięgowanie na rachunkach tzw. „środków w drodze). Po stronie czynników kreacji pieniądza wyraźnie widoczny jest negatywny wpływ wyższych stóp procentowych na akcję kredytową. W porównaniu do listopada zobowiązania gospodarstw domowych wobec banków obniżyły się o PLN6,9mld PLN, a przedsiębiorstw o PLN7,9mld (dane transakcyjne).

Nieznaczne pogorszenie wskaźników koniunktury w styczniu.

- W styczniu ogólny wskaźnik syntetyczny koniunktury dla Polski obniżył się do 89,3 z 90,6 w grudniu – poinformował GUS. Poprawie ocen koniunktury w przetwórstwie przemysłowym, budownictwie i handlu towarzyszyło pogorszenie w usługach. Ocena bieżąca obniżyła się do 91,2 (95,6 w grudniu), a składowa wyprzedzająca indeksu poprawiła się do 87,0 (z 86,5 w grudniu).

Nie ma zgody KE na zamrożenie cen PKP Intercity.

- PKP Intercity nie mieści się w kryteriach pomocowych wydanych przez Komisję Europejską (KE), dlatego rząd nie mógł zamrozić ceny energii elektrycznej dla przewoźnika – powiedział wiceminister finansów P. Patkowski podczas posiedzenia komisji sejmowej. Od 1 stycznia bilety w pociągach Pendolino/EIC podrożały o 17-18%, a w pociągach TLK/IC o blisko 12%.

Rząd kupi laptopy dla uczniów klas IV.

- Od września rząd planuje przekazać uczniom klas IV nieodpłatne laptopy – poinformowała Kancelaria Premiera. Zakup ok. 370tys. laptopów ma kosztować PLN760mln plus VAT.

Komentarz rynkowy

Relatywnie małe zmiany na rynku walutowym po PMI.

- Publikacja wczorajszych PMI ze strefy euro i USA zmieniła na rynku walutowym zaskakująco mało. Najpierw lekko umocniło się euro po zaskoczeniu na plus danymi z Europy. Potem po udanych wynikach z amerykańskiej gospodarki para €US$ dotarła do 1,0840. Dziś rano kurs wrócił jednak do 1,09 wobec otwarcia we wtorek na 1,0870. Kurs €/PLN utrzymał się natomiast blisko 4,71. Złoty wyraźnie stracił natomiast wobec forinta. To trend widoczny od wczesnego grudnia, utrzymuje się również w styczniu mimo ogóln9e dobrych nastrojów na rynkach. Przypuszczamy, że jednym z powodów są obawy co do orzeczenia TSUE ws kredytów frankowych.

- Rynki długu prawdopodobnie nastawiały się na jeszcze lepszy od oczekiwań wynik PMI. Mimo początkowego wzrostu rentowności po danych np. z USA ostatecznie zarówno amerykańskie jak i niemieckie papiery zakończyły dzień mocniej. Krzywa amerykańska przesunęła się mniej więcej równolegle o 7pb w dół, a niemiecka o 5pb. SPW zyskały wczoraj w podobnej skali co rynki bazowe (mniej więcej 6pb na całej krzywej).

Presja na dolara raczej się utrzyma.

- Dziś nadspodziewanie dobra koniunkturę w Europie powinny potwierdzić niemieckie PMI. W połączeniu z jastrzębimi komentarzami z EBC na chwilę przed rozpoczęciem blackout period (zakaz publicznych wypowiedzi) przed lutową decyzją banku, będzie to sprzyjać utrzymaniu oczekiwań na dalsze podwyżki stóp w strefie euro. Ostatnie dane z USA, czy mniej zdecydowane wypowiedzi członków FOMC, nie dają takiego wsparcia dla podwyżek stóp w USA. Fed nie ma już szans tego zmienić, gdyż wszedł w blackout period przed posiedzeniem w lutym. To z kolei oznacza, że presja na wzrost €/US$ może się utrzymać. Technicznie kurs może w najbliższych dniach dotrzeć pomiędzy 1,10, a 1,11.

- Uważamy też, że wzrostowy trend na €/US$ utrzyma się również w dalszej części roku. W 2kw22 możemy doczekać się poziomów rzędu 1,15. Trwa domykanie pozycji na umocnienie dolara z zeszłego roku. Kondycja gospodarek europejskich jest nadspodziewanie dobra dzięki np. łagodnej zimie i braku konieczności reglamentowania gazu. Przedstawiciele EBC argumentują też konieczność dalszych zdecydowanych podwyżek stóp. Z kolei kondycja amerykańskiej gospodarki rozczarowuje (np. sektor usług), a inflacja spowalnia, wspierając oczekiwania na szybkie obniżki Fed.

€/PLN na razie w trendzie bocznym, ale ryzyko osłabienia PLN wysokie.

- Perspektywy €/US$ będą najprawdopodobniej kluczowe dla złotego do końca miesiąca. Ew. dalsze osłabienie dolara i utrzymanie dobrych nastrojów na rynkach powinno hamować presję na osłabienie złotego. Zachowanie krajowej waluty w tym roku, zarówno wobec euro, jak i walut regionu, pokazuje jednak, że presja na osłabienie naszej waluty narasta, m.in. w oczekiwaniu na orzeczenie TSUE w sprawie kredytów frankowych. Co najmniej do końca tygodnia para €/PLN powinna utrzymać się dość blisko 4,70 z uwagi na najprawdopodobniej dobre nastroje na rynkach i słabego dolara.

- W dalszej części 1kw23 spodziewamy się jednak nasilenia presji na złotego. Kurs €/PLN może dość szybko dotrzeć do 4,80. Inwestorzy będą prawdopodobnie nadal odbudowywać pozycje przeciwko złotemu, szczególnie, że koszty ich utrzymania wyraźnie spadły w porównaniu z 2poł22. Dokłada się do tego kilka ryzyk, jak ponowna eskalacja konfliktu na Ukrainie i kolejna duża ofensywa rosyjska. Z kwestii lokalnych zbliża się rozstrzygnięcie TSUE w sprawie kredytów frankowych. Negatywny dla banków wynik może zmusić je do rozpoznania bardzo wysokich strat. Już same problemy banków nie są dla PLN pozytywne, ale może też dojść do domykania wywołanych tą decyzją pozycji walutowych (poprzez sprzedaż złotego np. za euro).

Umocnienie obligacji raczej nietrwałe.

- Wczorajsze spadki rentowności obligacji raczej się w najbliższych dniach nie utrzymają. Koniunktura (PMI) z USA i strefy euro zaskoczyła generalnie na plus, a przekaz z EBC ma kilka dni przed lutową decyzją banku potwierdza dalsze podwyżki. Zachowanie SPW w dużym stopniu określi na ile inwestorzy z wyprzedzeniem byli w stanie zagospodarować duże zapadalności ze stycznia (około PLN20mld). Na razie ciągle wydaje się, że ciągle może być z tego tytułu nawis dodatkowej podaży na SPW i krajowe papiery powinny sobie w końcówce stycznia radzić nieco lepiej niż rynki bazowe.

- Duża skala umocnienia obligacji krajowych i zagranicznych na przełomie roku, czy też agresywne oczekiwania na poluzowanie polityki Fed w 2poł23 dają pole do większej korekty / wzrostów rentowności w najbliższym czasie. Powodem mogą być posiedzenia banków centralnych, czy odczyty styczniowej inflacji. Sygnały płynące z Fed i EBC są zdecydowanie mniej gołębie niż wycenia to rynek. Dlatego najbliższe posiedzenia obu instytucji mogą dać moment do realizacji zysków. W kraju dodatkowo rysuje się kilka ryzyk. Wspominana decyzja TSUE może przejściowo ograniczyć skłonność krajowych banków do zakupów SPW. Jednak po takiej korekcie wielu inwestorów zacznie ponownie kupować obligacje. Ostatnie umocnienie rynków długu w Polsce i zagranicą było tak znaczące, że wielu inwestorów wciąż czeka na spadek cen obligacji, aby pokryć swoje krótkie pozycje w POLGBs, albo zwiększyć portfele obligacji, w oczekiwaniu na spadek inflacji w trakcie 2023 roku.