Dziennik |

Dziennik ING: MFW lekko podniósł prognozy dla światowego PKB w 2023. Spadek konsumpcji w Polsce w 4kw22.

Wiadomości zagraniczne

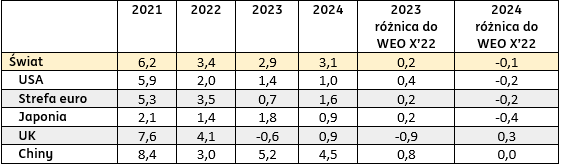

MFW podniósł prognozę wzrostu światowego PKB na 2023 o 0,2pp w porównaniu z prognozą sprzed 3 miesięcy.

- W najnowszym World Economic Outlook, Międzynarodowy Fundusz Walutowy prognozuje, że wzrost gospodarczy na świecie w 2023 spowolni do 2,9% z 3,4% w 2022. W poprzedniej rundzie prognoz z października, Fundusz przewidywał większe spowolnienie do 2,7% w br. Z powodu ponownego otwarcia gospodarki chińskiej po pandemii, MFW podniósł prognozę wzrostu w Chinach o 0,8pp na 2023 do 5,2%. W górę zrewidowano również prognozy dla USA (silniejsza konsumpcja i inwestycje z uwagi na mocny rynek pracy), strefy euro (szybsze niż oczekiwano dostosowanie do wysokich cen energii i spadki cen energii), Japonii, lecz obniżono prognozę dla Wielkiej Brytanii (z uwagi na silny wzrost kosztów utrzymania gospodarstw domowych), gdzie PKB ma spaść o 0,9% w br.

Prognoza wzrostu PKB na świecie i w wybranych krajach, w %

- Fundusz przewiduje dezinflację w gospodarce światowej w 2023 (średnioroczna inflacja 6,6%r/r) w porównaniu z 8,8% w 2022. W grupie krajów zaawansowanych (advanced economies) średnioroczna inflacja CPI ma się obniżyć do 4,6% w 2023 z 7,3% w 2022. Obok spowolnienia światowego wzrostu w 2023 w porównaniu z 2022, za spadkiem cen konsumpcyjnych stoi również założenie o spadku średniej ceny ropy o 16% w 2023, po wzroście o prawie 40% w ubiegłym roku oraz zakładany spadek cen surowców nie paliwowych o 6,3% w br. w porównaniu ze wzrostem o 7,0% w ubiegłym roku.

- Dzisiejsze dane o styczniowym PMI w usługach w Chinach (54,4pkt.) przy konsensusie 52,0pkt i 41,6pkt. w grudniu pokazują duży potencjał na odbudowę w tym sektorze, po prawie 3 latach utrzymywania surowych restrykcji covidowych. Również styczniowy PMI w przemyśle (50,1pkt.) istotnie się poprawił w stosunku do grudnia (47,0pkt.), zgodnie z konsensusem.

Niemcy: Gospodarka weszła w płytką recesję zimową w 4kw22.

- PKB Niemiec w 4kw22 spadł o 0,2%kw/kw w ujęciu odsezonowanym, słabiej od konsensusu 0,0%, po wzroście o 0,5% w 3kw22 (korekta w górę z 0,4%). W ujęciu rocznym PKB wzrósł o 0,5%r/r w 4kw22 przy konsensusie 0,8% i po wzroście o 1,3% w poprzednim kwartale. W całym 2022 roku, PKB Niemiec zwiększył się o 1,8%.

- Trendy gospodarcze ostatnich miesięcy nie przemawiają za rychłym odbiciem gospodarki: polityka fiskalna tylko stabilizuje koniunkturę, produkcja przemysłowa jest około 5% poniżej poziomu przed covidem, zamówienia w przemyśle pozostają słabe od początku 2022, zaczyna spadać popyt na kredyty hipoteczne, a pomimo ostatniej poprawy nastroje konsumentów są bliskie historycznych minimów, głównie z powodu erozji siły nabywczej przez wysoką inflację w 2022.

- in. dzięki łagodnej pogodzie w Europie, gospodarce Niemiec udało się uniknąć gorszego scenariusza recesyjnego, do którego prowadziłby niedobory gazu i jego wysokie ceny. Spodziewamy się jednak płytkiej, technicznej recesji zimowej i lekkiego spadku PKB w 2023. W najnowszych prognozach MWF, gospodarka Niemiec ma się zwiększyć o 0,1% w 2023.

- Dzisiejsze słabe dane o sprzedaży detalicznej za grudzień (spadek o 5,3%m/m przy konsensusie -0,2% oraz po +1,7% w listopadzie) wpisują się w dosyć ponury obraz sytuacji gospodarczej w Niemczech pod koniec 2022.

Strefa euro: Poprawa nastrojów w badaniu Komisji Europejskiej.

- W badaniu Komisji Europejskiej, obejmującego 25tys. firm, indeks nastrojów w strefie euro zwiększył się do 99,9pkt. w styczniu przy konsensusie 97,0 oraz po 97,1pkt. w grudniu (po korekcie w górę z 95,8pkt.).

- Wyniki badania odzwierciedlają normalizację sytuacji na rynku energetycznym, wynikające z łagodniejszej aury i jej wpływu na notowania surowców energetycznych, w szczególności spadek cen gazu ziemnego.

Wiadomości krajowe

Rok 2022 udany dla gospodarki, przed nami spowolnienie.

- Według wstępnego szacunku GUS wzrost PKB w 2022 wyniósł 4,9% wobec 6,8% w 2021. Spożycie gospodarstw domowych zwiększyło się w ubiegłym roku o 3,0%, a inwestycje o 4,6%. Zmiana stanu zapasów podbiła wzrost gospodarczy o 2,9pkt. proc., a ujemny wkład wymiany handlowej z zagranicą wyniósł 0,4pkt. proc.

- Przy założeniu, że wyniki PKB w poprzednich kwartałach nie uległy rewizjom, w ostatnim kwartale 2022 PKB wzrósł w tempie przekraczającym 2,0%r/r. W 4kw22 zanotowaliśmy wyraźne spowolnienie z 3,6%r/r w 3kw22, ale jednak koniec roku nie okazał się aż tak słaby, jak obawiali się niektórzy analitycy (1-1.5%r/r) i był blisko naszych szacunków (~2%r/r).

- Dane całoroczne pozwalają także wstępnie oszacować komponenty PKB w 4kw22. Powodem mocniejszego od oczekiwań wzrostu PKB w 4kw22 była wciąż odbudowa zapasów, eksport oraz inwestycje, zaś konsumpcja zanotowała silne spowolnienie. Szacujemy, że w 4kw22 spożycie gospodarstw domowych spadło o 1,5-1,8%r/r, a inwestycje zwiększyły się o 5,1-5,3%r/r. Wyniki konsumpcji należy uznać za rozczarowujące i potwierdzające, że inflacja jest poważnym problemem gospodarczym, ciążącym na realnych dochodach do dyspozycji i konsumpcji. Z kolei wzrost inwestycji w 4kw22 jest pozytywnym zaskoczeniem. Według naszych szacunków, w ostatnim kwartale ubiegłego roku zmiana stanu zapasów miała wciąż istotny wpływ w generowaniu wzrostu gospodarczego (wkład 1,5pkt. proc.), choć mniejszy niż w 3kw22 (wkład 2,2pkt.proc.). Z kolei wymiana handlowa z zagranicą miała dodatni 0,9pkt. proc. wkład do wzrostu PKB w porównaniu z 0,6pkt. proc. w poprzednim kwartale.

- Pomimo wojny w Ukrainie, ubiegły rok był udany dla polskiej gospodarki, która kontynuowała post-pandemiczną odbudowę. Wsparciem koniunktury była poprawa w funkcjonowaniu łańcuchów dostaw oraz napływ uchodźców z Ukrainy. W takim otoczeniu dobrze radził sobie przemysł (wzrost wartości dodanej o 7%) oraz eksport. Jednocześnie kryzys ekonomiczny i wysoka inflacja spowodowały systematyczne pogarszanie się koniunktury w trakcie roku. Wyhamował wzrost produkcji usług, co należy wiązać z silnym wzrostem cen.

- Korzystne warunki pogodowe oraz poprawa infrastruktury przełożyły się na wysokie wypełnienie magazynów gazu w Europie. W efekcie pesymistyczne prognozy dla europejskiej gospodarki najprawdopodobniej nie zmaterializują się, co poprawia perspektywy dla wzrostu PKB w Polsce i wspiera nasze oczekiwania. Początek roku 2023 będzie jednak trudny. Spodziewamy się, że w 1kw23 PKB spadnie w ujęciu rocznym, przy czym na wyniku będzie ciążyła wysoka baza z 1kw22, kiedy gospodarka urosła o 4,3% kw/kw po odsezonowaniu i w tempie 8,6 w ujęciu r/r. Sytuacja gospodarcza powinna się poprawiać w drugiej połowie roku. O ile Europa nie napotka problemów z zabezpieczeniem źródeł energii na kolejny sezon zimowy (2023/24), to w tym roku spodziewamy się wzrostu gospodarczego o ok. 1%. Powinien temu towarzyszyć szybki spadek inflacji CPI, przy uporczywości wysokiej inflacja bazowej, co nie pozwoli na obniżki stóp procentowych przed końcem tego roku.

NBP: Wyniki szybkiego monitoringu wskazują na dekoniunkturę i spadek oczekiwanej inflacji.

- Obecne spowolnienie gospodarcze może być dłuższe od tego, które wywołała pandemia COVID-19 – wynika z badania Narodowego Banku Polskiego (NBP) Analiza sytuacji sektora przedsiębiorstw (szybki monitoring). Perspektywy na 2023 kształtują się pesymistycznie. W perspektywie rocznej ankietowane firmy oczekują nieznacznego spadku popytu krajowego ogółem oraz stabilnego, ale niższego niż przed wojną w Ukrainie, popytu zagranicznego. Najgorzej oceniają perspektywy firmy produkujące trwałe dobra konsumpcyjne, dobra inwestycyjne oraz przedsiębiorstwa budowlane. Korzystniejsze prognozy przedstawiają firmy świadczące usługi nierynkowe oraz przedsiębiorstwa energetyczne.

- W 4kw22 nadal pogarszał się optymizm inwestycyjny przedsiębiorstw. Zamiar rozpoczęcia nowych inwestycji deklarowało 19,6% ankietowanych przedsiębiorstw, co jest wynikiem wyraźnie niższym od wieloletniej średniej. Rośnie także skala rezygnacji z już rozpoczętych inwestycji. Taki zamiar deklarowało 11% inwestorów.

- W przeprowadzonym w grudniu badaniu wyraźnie obniżyły się oczekiwania firm dotyczące kształtowania się inflacji w horyzoncie najbliższych 12 miesięcy. Udział przedsiębiorstw prognozujących wzrost inflacji obniżył się do 31,7% z 47,7% w badaniu wykonanym kwartał wcześniej. Odsetek badanych oczekujących spadku inflacji wzrósł do 36,4% z 20,5%. Firmy oczekują także obniżenia inflacji cen producentów (PPI). Nadal jednak 71,4% firm planuje podwyżki cen, wobec 77,6% w poprzednim badaniu. Skala spodziewanych podwyżek pozostała zbliżona. Z badania NBP wynika, że zdolność firm do przenoszenia kosztów na ceny słabnie, ale pozostaje relatywnie wysoka.

- Badanie przeprowadzone w 4kw22 wskazuje na pewien spadek presji płacowej, ale odsetek firm odczuwających taką presję kształtował się nadal na wysokim poziomie. Wzrósł udział firm prognozujących podniesienie wynagrodzeń w kolejnym kwartale (48,2% ankietowanych wskazywało na taki ruch w 1kw23).

KE: Spadek oczekiwań inflacyjnych w Polsce w styczniu.

- Wskaźnik oczekiwań inflacyjnych konsumentów obniżył się w Polsce w grudniu do 31,2pkt. z 37,0pkt w grudniu 2022 – wynika z danych Komisji Europejskiej. Wskaźnik jest obliczany jako wypadkowa osób oczekujących szybszego wzrostu cen, oczekujących takiego samego wzrostu cen i odsetka osób oczekujących spadku cen.

GUS: Utrzymują się negatywne tendencje demograficzne.

- Na koniec 2022 liczba ludności Polski obniżyła się o 141tys. względem 2021 i wyniosła 37,767mln osób – poinformował Główny Urząd Statystyczny (GUS). Spadek populacji utrzymuje się od 2012 i jest wynikiem ujemnego przyrostu naturalnego (liczba zgonów jest wyższa od liczby urodzeń).

- Spadkowi ludności ogółem towarzyszy spadek ludności w wieku produkcyjnym wskutek starzenia się społeczeństwa, co przekłada się na napiętą sytuację na rynku pracy. Ograniczona podaż pracy w warunkach rosnącego popytu na pracę skutkuje niską stopą bezrobocia i presją na wzrost wynagrodzeń.

Premier: W 2023 Polska może przeznaczyć na armię 4% PKB.

- Premier M. Morawiecki zapowiedział, że przyspieszenie zbrojeń spowoduje, iż Polska wyda w tym roku na wojsko 4% PKB, co może być najwyższym odsetkiem wśród wszystkich państw NATO.

- W ocenie premiera decyzje w sprawie ewentualnego wydłużenia wakacji kredytowych będą uzależnione od sytuacji inflacyjnej w dalszej części roku.

- Premier zadeklarował, że w ciągu 2 tygodni zapadnie decyzja w sprawie przywrócenia cen biletów kolejowych do poziomów sprzed podwyżki z 11 stycznia. Dodał, że rząd pracuje nad systemem wsparcia dla PKP w związku z wysokimi cenami energii.

Komentarz rynkowy

Małe zmiany walut w oczekiwaniu na Fed i EBC.

- W poniedziałek para €/US$ przesunęła się z 1,0870 poniżej 1,0850. W ciągu dnia kurs na chwilę wrócił ponad 1,09, ale udało się to tylko na chwilę. Dziś rano poznaliśmy lepsze od oczepiań dane o koniunkturze (PMI) z Chin, ale jak na razie widocznej reakcji €/US$ brak. Sugeruje to, że inwestorzy ograniczają aktywność przed posiedzeniami Fed (jutro) i EBC (czwartek). Na €/PLN wczoraj działo się w ogóle bardzo mało. Przez cały dzień kurs wahał się w dość wąskim zakresie wokół 4,71. Reakcji na dane z kraju (PKB za 2022) praktycznie brak. Zgodnie z oczekiwaniami, przynajmniej na razie, wyhamowało umocnienie HUF wobec PLN. Trend w ubiegłym tygodniu zatrzymała decyzja S&P o obniżeniu ratingu Węgier.

- Tydzień rozpoczął się natomiast wzrostami rentowności na rynkach długu. Amerykańskie Treasuries osłabiły się o 3-4pb. Nieco mocniej podniosła się krzywa niemiecka – od około 7pb w przypadku Bunda do 11pb na krótkim końcu. Na krajowym rynku zmiany były skoncentrowane na długich papierach, w przypadku 10latki około 12pb. Na krótkim końcu dochodowość podniosła się o około 3pb.

Próby wyłamania się €/US$ z konsolidacji w dół.

- Dziś rano para €/US$ pogłębiła dołki z piątku, nie byłą też w stanie dotrzeć do zeszłotygodniowych szczytów. Technicznie wygląda to jak próba wyłamania się z ponad tygodniowej konsolidacji w dół. Jest to też spójne z naszymi oczekiwaniami co do wydarzeń w tym tygodniu, przede wszystkim decyzji FOMC. Fed powinien podnieść stopy o 25pb, a dotychczasowa komunikacja z FOMC raczej zaprzeczała rynkowym oczekiwaniom na obniżki stóp i dlatego dosyć jastrzębi komunikat jest scenariuszem bazowym. Może to być impulsem do realizacji zysków po długim wzroście €/US$. Ew. korekta będzie jednak raczej krótkotrwała, ale może sięgnąć poniżej 1,08. Po słabszych danych z USA i spadku inflacji rynki finansowe będą wyczulone na każde sygnały złagodzenia nastawienia Fed, co jest dla naszego scenariusza głównym ryzykiem.

- Podstawy trendu wzrostowego na €/US$ pozostają jednak dość mocne. Fed jest już prawie na końcu cyklu podwyżek stóp. Rynek liczy też, ze w obliczu spowolnienia w 2poł23 rozpocznie obniżki. EBC rozpoczął swój cykl dość późno i w obliczu uporczywej inflacji będzie kontynuował go też dłużej, dodatkowo ostatnio perspektywy PKB w Eurolandzie poprawiły się a w USA pogorszyły. Mniej korzystne dla dolara jest też otoczenie międzynarodowe, m.in. zniesienie polityki zero-covid w Chinach. Powinno to stanowić wsparcie dla odpływu kapitału z USA na rynki wschodzące, zwłaszcza azjatyckie i eksporterów surowców. Dlatego uważamy, że w 2kw22 możemy doczekać się poziomów rzędu 1,15. Ryzykiem dla tego scenariusza jest jednak m.in. ponowny wzrost obaw przed konsekwencjami konfliktu na Ukrainie, gdy nastąpi oczekiwana przez wielu analityków militarnych kolejna duża ofensywa Rosji.

Możliwe osłabienie PLN po decyzjach Fed i EBC.

- W oczekiwaniu na posiedzenia Fed i EBC zmienność pary €/PLN spadła i może się to nie zmienić do połowy tygodnia. Prawdopodobnie to kierunek na €/US$ po posiedzeniach obu instytucji będzie decydujący dla zachowania złotego w drugiej połowie tygodnia. Widzimy ryzyko raczej umocnienia dolara, co w połączeniu z ryzykami lokalnymi (szczególnie decyzja TSUE ws kredytów walutowych) powinno zapoczątkować bardziej zdecydowane osłabienie złotego. Pierwszym ważnym technicznym poziomem docelowym będą szczyty €/PLN sprzed dwóch tygodni, tj. 4,74-75.

- W dalszej części kwartału ryzyko osłabienia złotego (i wzrostu €/PLN do około 4,80) jest również duże. Obawiamy się ogólnego pogorszenia sentymentu dla walut CEE m.in. z uwagi na rosnące ryzyko kolejnej dużej ofensywy Rosji. Ryzykiem lokalnym jest wspomniane orzeczenie TSUE ws. kredytów walutowych (chociaż pojawiły się doniesienia prasowe, że może się ono opóźnić). Negatywny dla banków wynik może zmusić je do rozpoznania bardzo wysokich strat. Już same problemy banków nie są dla PLN pozytywne, ale może też dojść do domykania wywołanych tą decyzją pozycji walutowych (poprzez sprzedaż złotego np. za euro).

Posiedzenia Fed i EBC okazją do realizacji zysków na rynkach długu.

- Uważamy, że wzrosty rentowności, zarówno w kraju, jak i na rynkach bazowych, będą kontynuowane w k0olejnych dniach. Okazją do bardziej zdecydowanej korekty / realizacji zysków po długim trendzie spadków rentowności mogą być posiedzenia Fed i szczególnie EBC. Część inwestorów i analityków spodziewa się stosunkowo szybkiego zakończenia cykli podwyżek obu instytucji, co kontrastuje z komentarzami bankierów centralnych. My zakładamy raczej jastrzębi przekaz z obu instytucji, akcentujący konieczność wyhamowania CPI i oczekiwań inflacyjnych. Napływ środków z zapadających w tym miesiącu SPW (około PLN20mld) na rynek wtórny prawdopodobnie już się zakończył. Można więc zakładać, że krajowy dług będzie w drugiej połowie tygodnia podążać za rynkami bazowymi.

- Duża skala umocnienia obligacji na rynkach bazowych na przełomie roku sugeruje większą korektę na rynkach długu, szczególnie gdyby inwestorzy zaskoczyli się przekazem po posiedzeniach Fed i EBC w tym tygodniu. To w lutym źle rokuje także dla SPW, szczególnie, ze dokłada się zbliżająca się decyzja TSUE ws kredytów frankowych, która może uderzyć w kapitały krajowych banków i przejściowo ograniczyć ich skłonność do zakupów SPW. Nie ma już też pozytywnego wpływu dużych zapadalności papierów i napływu środków na rynek wtórny. W Polsce przecena długu może być jednak relatywnie krótkotrwała. Ostatnie umocnienie rynków długu w Polsce i zagranicą było tak znaczące, że wielu inwestorów wciąż czeka na spadek cen obligacji, aby pokryć swoje krótkie pozycje w POLGBs, albo zwiększyć portfele obligacji, w oczekiwaniu na spadek inflacji w trakcie roku.