Dziennik |

Dziennik ING: Lutowe PMI z głównych gospodarek z nutą optymizmu. W kraju poprawa w budownictwie infrastrukturalnym, ale spadek sprzedaży detalicznej.

Wiadomości zagraniczne

Lutowe PMI w głównych gospodarkach zaskakują na plus. Wyjątek - Niemcy.

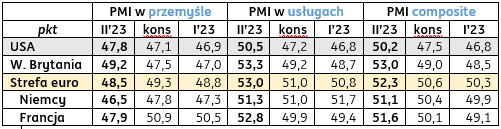

- Wstępne odczyty wskaźników PMI za luty Europie i USA przekroczyły granicę 50pkt. jeśli chodzi o zbiorcze indeksy, głównie dzięki wyraźnej poprawie koniunktury w usługach. Chociaż nadal widać słabości PMI w przemyśle (wszędzie poniżej bariery 50 pkt., w Niemczech i Francji gorzej niż miesiąc wcześniej), to generalnie gospodarki okazują się odporne tej zimy. Zdecydowanie pozytywnie zaskoczyły indeksy usług w USA oraz Wielkiej Brytanii, gdzie odnotowano wysokie odczyty wyraźnie powyżej oczekiwań oraz powyżej bariery 50 pkt.

- Lutowy PMI dla strefy euro nieco odbiega od słabych wyników z ostatnich miesięcy, pozytywnym zaskoczeniem jest koniunktura w usługach. Zanikające problemy po stronie podaży stanowią większy impuls dla aktywności gospodarczej niż początkowo oczekiwano (zaległe zamówienia trafiają właśnie do produkcji). Dodatkowo kryzys energetyczny wszedł w niewątpliwie łagodniejszą fazę, a rynkowe ceny gazu stanowią obecnie około jednej trzeciej cen z połowy grudnia.

- Presja inflacyjna słabnie, jednak głównie po stronie produkcji, zwłaszcza, że zapasy są coraz większe. Odnotowano dalszy spadek oczekiwań dotyczących cen sprzedaży wśród przedsiębiorstw produkcyjnych, chociaż ich poziom pozostaje historycznie wysoki. Połączenie lepszej niż oczekiwano aktywności gospodarczej na początku roku i podwyższonej presji inflacyjnej w sektorze usług, prawdopodobnie utrzyma EBC na jastrzębim kursie.

Wstępne wskaźniki PMI w USA i w Europie (Luty 2023 / konsensus / Styczeń 2023)

Niemcy: Poprawa indeksu ZEW, ale z niskich poziomów.

- Indeks zaufania wśród niemieckich analityków i inwestorów indywidulanych ZEW wzrósł w lutym do 28,1pkt. z 16,9pkt. w styczniu, przy konsensusie zakładającym wzrost do 23,0pkt. (indeks oczekiwań). Indeks ocen obecnej sytuacji pozostaje w obszarze pesymistycznym, choć w mniejszej skali niż miesiąc wcześniej (poprawa do -45,1pkt. z -58,6pkt.).

USA: Sprzedaż domów na rynku wtórnym blisko oczekiwań. Dziś minutes Fed.

- Sprzedaż domów na rynku wtórnym wyniosła w styczniu 4,0mln w ujęciu zanualizowanym, po 4,03mln w grudniu oraz przy konsensusie 4,1mln. Rynek nieruchomości mocno odczuwa spadek popytu na kredyty hipoteczne w związku z zacieśnieniem polityki Fed, dostosowanie ma jednak stosunkowo łagodny przebieg i nie powstrzyma FOMC przed dalszymi podwyżkami stóp procentowych w tym roku.

- Dziś zostanie opublikowany protokół z ostatniego posiedzenia Fed na przełomie stycznia i lutego. Po ostatnich komentarzach przedstawicieli Fed (m.in. Loretty Mester z Cleveland Fed) o rozważanej podwyżce o 50pb i danych o uporczywości inflacji CPI i PPI, analitycy będą poszukiwać informacji o tempie dalszych podwyżek. Spodziewamy się, że w marcu Fed zdecyduje się jednak na podwyżkę o 25pb.

Wiadomości krajowe

Przejściowa poprawa w budownictwie dzięki inwestycjom infrastrukturalnym.

- W styczniu produkcja budowlano-montażowa wzrosła o 2,4%r/r po spadku o 0,8%r/r w grudniu. To zdecydowanie lepszy wynik od konsensusu (-3,8%r/r), co może wynikać ze stosunkowo dobrej pogody w styczniu. Trend w budownictwie pozostaje jednak zdecydowanie negatywny, a samo budownictwo najprawdopodobniej będzie jednym z najsłabszych elementów polskiej gospodarki w tym roku.

- Dynamika robót powiązanych z inwestycjami publicznymi, tj. budowa obiektów inżynierii lądowej i wodnej (wzrost o 15,0% r/r, 1,4% r/r miesiąc wcześniej) oraz roboty budowlane specjalistyczne (wzrost o 7,5% po spadku o 1,7% r/r w grudniu) była wysoka i odpowiada za wzrost produkcji budowlano-montażowej w styczniu. Najprawdopodobniej to w tych kategoriach uwidoczniły się efekty łagodnych temperatur w ubiegłym miesiącu. Takie efekty widzieliśmy już pod koniec ubiegłego roku, gdzie efekty pogodowe odpowiadały za dużą zmienność dynamiki produkcji.

- Znów bardzo słabo wypadła natomiast budowa budynków. Spadek jest w tej kategorii dwucyfrowy (10,7%r/r, wobec -5,7%r/r miesiąc wcześniej) po raz pierwszy od marca 2021. Liczba mieszkań w budowie pozostaje jednak na bardzo wysokim poziomie, co prawdopodobnie wynika z kończenia rozpoczętych inwestycji, podczas gdy nowe nie są rozpoczynane. Popyt na mieszkania silnie pogorszył się (na co wskazują np. komunikaty notowanych deweloperów), ze względu na wzrost stóp procentowych, czy ogólne pogorszenie nastrojów gospodarstw domowych.

Niespodziewany, pierwszy od dwóch lat spadek sprzedaży detalicznej w ujęciu rok do roku.

- Sprzedaż detaliczna spadła w styczniu o 0,3% w stosunku do stycznia 2022, to pierwszy realny spadek w ujęciu r/r od lutego 2021. Jest to wynik poniżej naszej prognozy i konsensusu zakładającego wzrost o 0,3%r/r, po wzroście o 0,2%r/r w grudniu. Sprzedaż towarów ucierpiała z powodu erozji płac realnych z powodu wysokiej inflacji przy wolniejszym wzroście płac, co potwierdziły wczorajsze dane GUS o wynagrodzeniach w sektorze przedsiębiorstw. Wzrost wynagrodzeń od miesięcy utrzymuje się poniżej inflacji.

- Na spadek sprzedaży ogółem wpłynęły m.in. dwucyfrowy spadek sprzedaży paliw (o 12,3%r/r), prasy i książek, samochodów i żywności. Spadek w kategorii ‘żywność, napoje i wyroby tytoniowe” oznacza także wygasający pozytywny efekt dodatkowego popytu ze strony uchodźców z Ukrainy. Z drugiej strony, silnie wzrosły wydatki na tekstylia, odzież, obuwie (15,7%r/r) czy farmaceutyki (4,5%), widać też lekkie odbicie w sprzedaży mebli/rtv/agd (1,4%).

- Wczorajsze dane były rozczarowujące, wpisały się jednak w oczekiwane osłabienie wydatków konsumpcyjnych (i PKB) w związku ze spadkiem siły nabywczej konsumentów z powodu wysokiej inflacji.

Jutro aukcja sprzedaży SPW

- 23 lutego Ministerstwo Finansów zaoferuje do sprzedaży obligacje serii OK1025, WZ1127, PS0728, WZ0533 i DS1033 o łącznej wartości PLN4-6mld. W miesięcznym planie podaży resort finansów informował, że na przetargu zaoferuje papiery za PLN4-8mld.

Komentarz rynkowy

PMI z Europy nie przełożyły się na wzrost €/US$.

- Dane o koniunkturze (PMI) ze strefy euro nie okazały się wczoraj równie optymistyczne jak zakładaliśmy i nie okazały się impulsem do odbicia €/US$. Wyniki dla USA zaskoczyły natomiast na plus, nie są jednak uznawane przez inwestorów za równie wiarygodne jak np. ISM. W efekcie kurs €/US$ obniżył się wczoraj z 1,0780 do 1,0660. Kurs €/PLN już dzień wcześniej oparł się o techniczne wsparcie w okolicach 4,74. Bez wsparcia w postaci osłabienia dolara nie był w stanie kontynuować spadku, ostatecznie kończąc handel przy 4,75.

- Wczorajsze dane z głównych gospodarek były jednak dość korzystne, wspierając scenariusz utrzymania wysokich stóp przez Fed czy EBC na dłużej. Efektem były wzrosty rentowności po obu stronach oceanu. Amerykańskie i niemieckie 10latki osłabiły się o niecałe 10pb, a 2latki nieco ponad 5pb. W ślad za tym straciły również długie POLGBs, niecałe 10pb. Na krótkim końcu papiery jednak umocniły się o niecałe 5pb. To prawdopodobnie efekt słabych danych z kraju po sprzedaży detalicznej. Wzmocniły one popularny na rynku scenariusz hamowania koniunktury w Polsce i szybszego spadku inflacji do jednocyfrowych poziomów.

€/US$ na razie w trendzie bocznym.

- W drugiej połowie tego tygodnia spodziewamy się stabilizacji €/US$ blisko obecnych poziomów. Uwaga rynków prawdopodobnie znów skupi się na USA. Poznamy m.in. minutes Fed i nieco danych. Nie oczekujemy jednak, że inwestorów jastrzębi przekaz z Fed zaskoczy, a napływające dane są na ogół traktowane przez inwestorów jako drugorzędne. Technicznie po okresie względnej stabilizacji €/US$ ma pole do ruchu zarówno w górę i dół. Najbliższe sensowne wsparcie to ostatnie dołki w okolicach 1,0620 i potem okolice 1,0550. Od góry granicą jest poziom 1,0770-1,08.

- Nie zmieniamy jednak naszej oceny perspektyw €/US$ na dłuższy termin. Spadek pary w lutym to najprawdopodobniej tylko korekta po silnym wzroście kursu w poprzednich miesiącach. Fed może nie rozpocząć obniżek stóp tak szybko jak jeszcze niedawno wyceniał to rynek, ale i tak odbędzie się to wcześniej i mocniej, niż spodziewane poluzowanie EBC. Dolarowi nie sprzyja ponadto wzrost apetytu na ryzyko. Odejście Chin od polityki zero-Covid wspiera m.in. popyt na waluty EM kosztem dolara. Dlatego nadal widzimy wzrost €/US$ nawet do 1,15 w 2poł23.

Korekta na €/PLN mogła się już zakończyć.

- Bez wsparcia ze strony rosnącego €/US$ może być ciężko o głębszy spadek €/PLN. Jakaś realizacja zysków po TSUE już miała miejsce. Samo orzeczenie jest natomiast przez instytucje międzynarodowe uznawane za niekorzystne (np. przez Moody’s czy Fitch) jest negatywna i realizuje się jeden z bardziej negatywnych scenariuszy. W najbliższym czasie (raczej kwestia godzin) powinno to ciągnąć €/PLN co najmniej do 4,76. Nadal też uważamy, że w marcu kurs może dotrzeć do 4,80-82. Poza TSUE, złotemu nie pomagają dane z kraju za styczeń, które tylko wzmacniają obawy przed mocnym hamowaniem koniunktury w 1poł23.

- Ryzyka związane z TSUE nie zmieniają jednak naszej opinii o €/PLN w dłuższym terminie. Uważamy, że fundamenty złotego są solidne i poprawiają się względem 2022. Oczekujemy m.in. dalszego zawężenia deficytu handlowego dzięki lepszym wynikom eksportu (przy mniejszych obawach o koniunkturę w Europie) oraz taniejącym surowcom energetycznym (przede wszystkim gazu). Jednocześnie wysoka inflacja bazowa to ważny argument przeciw cięciom stóp w skali wycenianej przez rynek. Dlatego w 2poł23 spodziewamy się powrotu €/PLN do 4,70 lub poniżej. Ryzykiem pozostaje jednak konflikt na Ukrainie, wielu analityków militarnych spodziewa się eskalacji na wiosnę.

Dalsze stromienie krzywej SPW.

- Dziś rano rynki długu rozpoczynają od umocnienia. Pomaga w tym pogorszenie nastrojów na rynkach azjatyckich. Nie spodziewamy się jednak, aby był to trend na drugą połowę tygodnia. Ostatnie dane z głównych gospodarek wypadały co najmniej nieźle, a najbliższe wystąpienia przedstawicieli głównych banków centralnych powinny brzmieć jastrzębio. W kraju powinno to oznaczać dalsze stromienie krzywej. Sytuacja na rynkach bazowych powinna pozostać co najmniej umiarkowanie niekorzystna dla krajowego długiego końca. Wsparciem dla krótkich SPW są natomiast ostatnie dane z kraju i obawy o spowolnienie / recesję.

- Stromienie krzywej powinno pozostać dominującym trendem również w marcu. Dane z kraju będą naszym zdaniem wspierać scenariusz dość szybkiej dezinflacji, po przejściowym skoku CPI w styczniu i lutym. Dokładają się do tego ryzyka związane z TSUE – problemy banków mogą na jakiś czas ograniczyć ich skłonność do zakupów krajowego długu. Przecenę SPW traktujemy jednak jako przejściową. Wielu inwestorów czeka na spadek cen obligacji, aby pokryć swoje krótkie pozycje w POLGBs lub zwiększyć portfele obligacji, w oczekiwaniu na spadek inflacji w trakcie roku. Globalna dezinflacja cały czas wspiera oczekiwania na obniżki stóp procentowych w 2poł23 na rynkach bazowych i podobny ruch w kraju. To czynniki, które ograniczą wzrost rentowności, nawet w przypadku niekorzystnego wpływu wyroku TSUE na rynek długu.