Dziennik |

Dziennik ING: Rosną szanse na 50pb podwyżki Fed w marcu. Stopy NBP bez zmian. Niższa projekcja pokazuje wciąż uciążliwość wysokiej inflacji.

Wiadomości zagraniczne

USA: Prezes Fed nieco złagodził jastrzębi przekaz.

- Dzień po „jastrzębim” wystąpieniu w Senacie, Prezes Fed J.Powell powtórzył, że Fed podniesie stopy procentowe wyżej, szybciej i na dłużej niż wcześniej oczekiwano, ton wypowiedzi był podobny do tego dzień wcześniej w Izbie Reprezentantów. Powiedział, że Fed nie podjął jeszcze decyzji co do skali podwyżki stóp procentowych na posiedzeniu 22 marca. Na decyzję tę wpłyną napływające dane o zatrudnieniu (payrolls jutro) i inflacji. Po wystąpieniu wyceny rynkowe wskazują na wzrost prawdopodobieństwa podwyżki o 50pb na około 70%. Na ostatnim posiedzeniu 1 lutego stopy Fed wzrosły o 25pb do przedziału 4,50-4,75%.

USA: Nowe dane o rynku pracy (JOLTS i ADP) powyżej konsensusu.

- Liczba wakatów, o których obsadzenie zabiega sam pracodawca (bez pośredników) według ankiety JOLTS spadła w styczniu mniej od oczekiwań, tj. do 10,8 mln z 11,2mln w grudniu lecz przy konsensusie zakładającym spadek o 10,55mln. Jednocześnie dane za grudzień zostały istotnie zrewidowane w górę z 11,0mln w pierwszym odczycie.

- Jednocześnie według badania ADP w lutym utworzono 242tys. nowych miejsc pracy po 119tys. w styczniu i przy konsensusie 200tys. Jednocześnie dane za potrzebny miesiąc również zostały zrewidowane w górę z wcześniejszych 106tys.

- Wczorajsze dane o rynku pracy nie sugerują wyczekiwanego schłodzenia napiętego rynku pracy, uwaga kieruje się obecnie na jutrzejszą publikację payrolls, która może niemal przesądzić o 50pb podwyżce stóp Fed na najbliższym posiedzeniu. Piątkowe payrolls będą jednak mocno zależeć nie tylko od bieżącej kondycji gospodarki, ale także metody odsezonowywania, która była mocno zaburzona przez pandemię, stąd trudno o twarde oczekiwania.

Kanada: Stopy procentowe bez zmian na poziomie 4,5%.

- Zgodnie z oczekiwaniami analityków, Bank Kanady nie zmienił wczoraj stóp procentowych, utrzymał je na poziomie 4,5%. Jego decyzje często wyprzedzały ruchy Fed, ale wszystko wskazuje na rozejście się tych ścieżek w tym miesiącu. Przyjęcie postawy wyczekującej nie wyklucza jednak powrotu do podwyżek stóp procentowych jeśli będzie tego wymagać sprowadzenie inflacji do celu.

Strefa euro: 0% wzrostu PKB w 4kw22, ale niepokojąca jego struktura.

- Realny PKB strefy euro nie zmienił się w ujęciu odsezonowanym kw/kw, choć wstępny odczyt sugerował minimalny wzrost o 0,1% po 0,4% w 3kw22. Na słabsze dane finalne wpłynęły gorsze odczyty z Niemiec i Irlandii. Tym samym PKB strefy euro był wyższy o 1,8%r/r (rewizja w dół z 1,9%) po 2,4% w 3kw22.

- W 4kw22 spadek konsumpcji prywatnej był najgłębszy od wprowadzenia euro w 1999, z wyjątkiem okresu pandemii, co wynika z erozji dochodów realnych gospodarstw domowych w świetle szoku inflacyjnego w 2022. Spadek konsumpcji był nierównomierny w krajach strefy euro, od wzrostu w Holandii czy Belgii po spadki o około 1%kw/kw w trzech największych gospodarkach (Niemcy, Francja, Włochy), po spadek o 2,4% w Hiszpanii.

- Niższą dynamikę konsumpcji prywatnej odnotowano w segmencie dóbr trwałego użytku, głębszy spadek w segmencie dóbr nietrwałych, natomiast w segmencie usług po wzroście o około 1% w 3kw22 nastąpił spadek o niespełna 1% w 4kw22. Dodatkowo, duży spadek importu pozytywnie wpłynął na odczyt PKB i w ten sposób zamaskował słabość popytu wewnętrznego.

- 4kw22 był okresem kiedy konsumenci musieli dostosować się do rekordowo wysokich cen gazu, która następnie mocno spadły w 1kw23.

- Wczorajszy odczyt dostarcza argumentów dla gołębiej strony w ECB, niemniej jednak – w obliczu uporczywości inflacji, w szczególności bazowej, – podwyżka o 50pb na posiedzeniu w przyszłym tygodniu wydaje się przesądzona.

EBC: Ostrożna wypowiedź Prezesa Banku Włoch.

- Prezes Banku Włoch Ignazio Visko stwierdził, że – w obliczu globalnej i geopolitycznej niepewności – polityka pieniężna musi być ostrożna, oparta na danych, a decyzje podejmowane ze spotkania na spotkanie, bez tzw. forward guidance. Wyjaśnił, że polityka pieniężna musi balansować między przywracaniem inflacji do celu 2% i minimalizować ryzyko osłabienia kruchej koniunktury w strefie euro. Visco skrytykował w ten sposób jastrzębią retorykę swoich innych członków Rady Prezesów EBC, sugerujących mniej (Villeroy, Wunsch) lub bardziej (Holzmann) radykalne podwyżki stóp EBC.

- W ostatnich dniach Fed prezentuje bardziej jednoznacznie jastrzębie nastawienie dzisiaj, podczas gdy po stronie europejskiej pojawia się więcej głosów przeciwnych i stanowisko ECB jest mniej jednoznaczne, co może szkodzić euro i pomagać dolarowi.

Komisja Europejska: Wiosną 2024 wróci procedura nadmiernego deficytu na podstawie wyników z 2023.

- Komisja Europejska podała w komunikacie, że wiosną 2024 zaproponuje wszczęcie procedur nadmiernego deficytu (excessive deficyt procedurę, EDP) na podstawie wyników budżetowych krajów członkowskich UE w 2023. KE nie zrobi tego jeszcze w tym roku w związku z wysokim poziomem niepewności co do perspektyw gospodarczych i budżetowych. Ogólna klauzula wyjścia z EDP została wprowadzona w czasie pandemii na wiosnę 2020, wcześniej KE sugerowała jej ponowne uruchomienie już od 2023 roku.

Wiadomości krajowe

Stopy NBP bez zmian. Projekcja inflacji na 2023-24 obniżyła się, ale powrót inflacji do celu jest wciąż daleki.

- Zgodnie z oczekiwaniami Rada Polityki Pieniężnej (RPP) pozostawiła stopy procentowe bez zmian (główna nadal wynosi 6,75%). Stopy NBP pozostały bez zmian szósty miesiąc z rzędu.

Łagodniejszy komunikat

- Komunikat brzmi łagodniej niż ten przed miesiącem. Co prawda nie ma już mowy o tym, że zagraniczne podwyżki pomogą dezinflacji w Polsce, ale RPP zwraca uwagę na wiele globalnych czynników dezinflacyjnych jak: słabsza koniunktura w otoczeniu polskiej gospodarki oraz spadek cen surowców.

- Jednocześnie Rada odnotowuje więcej krajowych czynników dezinflacyjnych: osłabienie tempa wzrostu PKB, w tym konsumpcji, a także dynamiki kredytu. Nie ma już mowy o wysokim wzroście płac.

- Bank centralny nadal oczekuje, że wcześniejsze zacieśnienie polityki pieniężne będzie oddziaływało na rzecz obniżania się inflacji „w kierunku celu inflacyjnego”, jednak powrót do celu NBP „będzie następował stopniowo”.

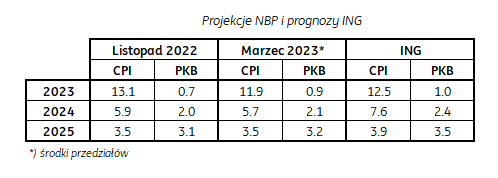

Bez przełomu w projekcjach inflacji

- Poznaliśmy także przedziały prognoz dla CPI i PKB w najnowszej projekcji. Tak jak należało oczekiwać krótkoterminowe (2023) oczekiwania dla inflacji zostały obniżone, ale projekcje na lata 2024-25 nie zmieniły się istotnie (na 2023 spadek o 1,25pp, na 2024 o 0,2pp, na 2025 bez zmian).

- Dlatego nie widzimy przełomu w projekcjach inflacji. Są niższe, ale to zasługa wygasania zewnętrznych szoków podażowych, czy niższego punktu startowego w 4kw22-1Q23. RPP dużo mówi o krajowych czynnikach dezinflacyjnych, ale wnioski z danych nie są zbyt optymistyczne. Inflacja bazowa, w odróżnieniu od CPI, nie spowolniła w 4kw22-1kw23, w Polsce i zagranicą. Przedstawiona ścieżka CPI wskazuje na uporczywość i długotrwałość szoku inflacyjnego.

- Perspektywy wzrostu PKB są postrzegane niemal identycznie jak w listopadowej projekcji. Wg NBP wzrost PKB w tym roku jest obecnie oczekiwany w przedziale -0,1-1,8%, wobec -0,3-1,6% w projekcji z listopada.

Dzisiejsza konferencja prezesa NBP przyniesie ostrożny optymizm

- Obecnie uwaga rynku przenosi się na dzisiejsze wystąpienie prezesa NBP A. Glapińskiego. NBP stoi w obliczu mieszanych sygnałów dla polityki pieniężnej. Z jednej strony, niższa niż oczekiwał NBP i rynek inflacja w 4kw22 i 1kw23 oraz słabość konsumpcji (spadek w ujęciu rocznym w 4kw22 i prawdopodobnie 1kw23) dają podstawy do nieco bardziej gołębiego nastawienia. Z drugiej strony, przebieg ścieżki inflacji bazowej jest nadal niekomfortowo wysoki, a wzrost płac okazał się silniejszy niż oczekiwał bank centralny. Co więcej, projekcja w dalszym ciągu wskazuje na wysoki poziom inflacji w horyzoncie 2025.

- Zakładamy, że prezes będzie optymistyczny w komentowaniu ostatnich danych inflacyjnych, ale ostrożny z deklarowaniem końca cyklu podwyżek albo obniżek. Główne banki centralne są zaniepokojone uporczywością inflacji bazowej. Oczekujemy, że ceny bazowe będą „lepkie” także w Polsce. W takim otoczeniu nie widzimy przestrzeni do obniżek stóp procentowych w tym roku. Wszystko wskazuje jednak na to, że kolejnym ruchem ze strony RPP będzie obniżka stóp, ale rozpoczęcie cyklu łagodzenia polityki pieniężnej nie rozpocznie się w naszej ocenie wcześniej niż w 2024 z uwagi na utrzymujące się na wysokim poziomie ryzyka inflacyjne.

W piątek NBP opublikuje marcową projekcję.

- Narodowy Bank Polski (NBP) opublikuje marcową projekcję makroekonomiczną w piątek 10 marca o 10:00 – poinformował bank centralny w komunikacie.

Komentarz rynkowy

Rynki czekają na payrolls. Podwyższona zmienność €/PLN, choć raczej niezwiązana z RPP.

- Kurs €/US$ utrzymał się wczoraj w okolicach 1,0550. Inwestorzy prawdopodobnie czekają na jutrzejsze dane z amerykańskiego rynku pracy zanim zdecydują, czy zajmować pozycje na dalsze umocnienie dolara, zapoczątkowane zaskakująco jastrzębim komentarzem szefa Fed J.Powell’a (potencjalnie wyższa stopa docelowa w USA, a nawet zwiększenie skali podwyżek przez FOMC). Inwestorzy najprawdopodobniej oczekują, że politykę Fed w najbliższych miesiącach zdeterminują bieżące dane. Na bazowych rynkach długu obraz wyglądał wczoraj analogicznie. Wzrosty rentowności Treasuries się zatrzymały. Amerykańskie 2 i 10latka zakończyły handel praktycznie bez zmian. Bund zyskał natomiast 2pb, a dochodowość niemieckiej 2latki podniosła się o 3pb.

- Mimo stabilizacji na €/US$ w środę dużo działo się na €/PLN. Para spadła z 4,69 lekko poniżej 4,6850, ale w ciągu dnia kurs najpierw dotarł do 4,7050, aby zaraz potem spaść do 4,6750. Podwyższoną zmienność (choć w innych momentach) obserwowaliśmy też na innych walutach regionu, co może sugerować, że dochodziło do przebudowy pozycji w ramach CEE. Największe ruchy zaczęły się i skończyły jeszcze przed decyzją RPP, więc nie zakładamy, aby to był powód zmian SPW kontynuowały natomiast umocnienie - od 8pb na długim końcu do ponad 10pb na krótkim. Prawdopodobnie odzwierciedla to obawy o koniunkturę w kraju i szybsze cięcia stóp NBP. Polski rynek wciąż wycenia cięcia stóp w 2poł23 i 2024, ale ich skala jest mniejsza niż inwestorzy oczekiwali na początku roku. Obrazu tego nie zmienił ani wczorajszy komunikat NBP, ani projekcja makroekonomiczna.

Stabilizacja €/US$ w oczekiwaniu na payrolls.

- Para €/US$ powinna utrzymać się dziś dość blisko 1,0550 w oczekiwaniu na jutrzejsze payrolls. Przełamanie tych poziomów teoretycznie otworzyłoby drogę do dalszego spadku, nawet bliżej parytetu. Nadal jednak spodziewamy się, że ww. poziom zdoła się wybronić. Ostatnie spadki €/US$ są spójne ze wzrostem oczekiwanej stopy docelowej Fed i późniejszymi obniżkami stóp. Równolegle podniosły się również jednak oczekiwania na podwyżki EBC, chociaż jednocześnie pojawiły głosy przeciwne w zarządzie ECB . o Losie €\US$ przesądzą piątkowe payrolls – spodziewamy się solidnego odczytu, ale zbliżonego do oczekiwań z ryzykiem że dane mogą zaskoczyć „po słabszej stronie”.

- Przesunięcie się Fed w stronę potencjalnie wyższych stóp oznacza, że spodziewane przez nas odbicie €/US$ będzie prawdopodobnie wolniejsze. Nie można wykluczyć że para €/US$ utrzyma się w trendzie bocznym przez część 2kw23, w oczekiwaniu aż wykrystalizują się docelowe poziomy stóp Fed i EBC. Nie zmienia to jednak faktu, że to najprawdopodobniej Fed będzie musiał swoje stopy obniżyć przed EBC i w większej skali. To nadal oznacza, że dysparytet stóp (wg naszych analiz w segmencie 2letnim kluczowy dla kierunku €/US$ w średnim terminie) będzie premiować euro. Dużo też będzie także zależeć od koniunktury w Chinach. Dalsza odbudowa aktywności może wywołać kolejną falę odpływu kapitałów z USA na rynki wschodzące, przyspieszając wzrost €/US$. Dlatego nadal spodziewamy się, że kurs €/US$ powinien wrócić ponad 1,10, choć może się to stać już w 2poł23.

€/PLN na razie w trendzie bocznym, konferencja Prezesa Glapińskiego raczej bez wpływu na złotego.

- Trudno dokładnie określić co stało za wczorajszymi zmianami €/PLN. Krajowa waluta dobrze jednak zniosła wcześniejszy spadek €/US$, naszym zdaniem nie ma to jednak związku z posiedzeniem RPP. Nie spodziewamy się, aby w oczekiwaniu na payrolls ta sytuacja miała się zmienić. Dzisiejsza konferencja Prezesa Glapińskiego powinna również mieć ograniczone znaczenie dla rynku, gdyż inwestorzy nie spodziewają się szybkich zmian stóp w kraju. Również jutrzejsze payrolls nie powinny skutkować na ogół niekorzystnym dla walut CEE umocnieniem dolara. Dlatego do końca tygodnia para €/PLN powinna utrzymać się dość blisko obecnych poziomów, choć z ryzykiem po niższej stronie.

- Nadal jednak zwracamy uwagę, że od początku roku złoty słabo radzi sobie na tle walut regionu. Gdy czeska korona zbliżała się do najmocniejszych poziomów w historii wobec euro, €/PLN cofnął się jedynie poniżej 4,70. Naszym zdaniem zapowiada to kolejną falę przeceny złotego, być może już w drugiej połowie miesiąca. Moment będzie w dużym stopniu zależał od ogólnego sentymentu na rynkach (czyli prawdopodobnie reakcji na marcowe decyzje Fed i EBC). Technicznym poziomem docelowym wydają się szczyty €/PLN z końcówki lutego w okolicach 4,80.

- Ryzyka związane z TSUE nie zmieniają jednak naszej opinii o €/PLN w dłuższym terminie. Uważamy, że fundamenty złotego pozostają relatywnie solidne, tzn. oczekujemy m.in. dalszego zawężenia deficytu handlowego dzięki lepszym wynikom eksportu (przy mniejszych obawach o koniunkturę w Europie) oraz niższym cenom surowców energetycznych niż rok temu. Jednocześnie wysoka inflacja bazowa to ważny argument przeciw cięciom stóp w tym roku i jeżeli rozbieżność między danymi (uporczywość inflacji bazowej) a decyzjami RPP będzie zbyt duża (sygnalizowanie skłonności do cięć stóp) może to szkodzić PLN. W 2poł23 spodziewamy się raczej niewielkich zmian kursu €/PLN w okolicach 4,70. Ryzykiem pozostaje jednak przebieg wojny w Ukrainie w najbliższych miesiącach.

Spodziewamy się stabilizacji rentowności lub ich spadków na przełomie tygodnia.

- Również dziś spodziewamy się stabilizacji na bazowych rynkach długu. Inwestorzy powinni czekać na jutrzejsze dane z amerykańskiego rynku pracy, starając się określić na ile prawdopodobny jest powrót do podwyżek stóp Fed po 50pb. Widzimy tez raczej stabilizację lub niewielkie spadki rentowności na przełomie tygodnia. Naszym zdaniem jeżeli piątkowe payrolls zaskoczą, to będzie to raczej po niższej stronie. Powinno to hamować oczekiwania na 50pb podwyżki stóp FOMC w tym miesiącu, co rynek w tej chwili wycenia na niecałe 70%. Może to też sprzyjać lekkiemu zawężeniu spreadu pomiędzy krzywą amerykańską i niemiecką.

- Oczekujemy, że podobnie jak wczorajsza decyzja RPP, również dzisiejsza konferencja Prezesa Glapińskiego będzie mieć ograniczony wpływ na rynek. Inwestorzy nie zakładają szybkich zmian stóp NBP, a sam Prezes wskazywał też raczej na 2024 jako moment poluzowania polityki NBP. Sugeruje to stabilizację SPW w na przełomie tygodnia, choć od kilku dni widać że krajowy dług umacnia się w oderwaniu od np. sytuacji na rynkach bazowych.

- Nadal też uważamy, że w 2poł23 rentowności SPW powinny okazać się niższe niż obecnie, chociaż ostatnie dane z USA i Eurolandu pokazują, że trudno liczyć na szybki powrót oczekiwań na cięcia stóp, szczególnie w Europie. Wśród pozytywnych czynników krajowych, wspierających POLGBs widzimy mocny popyt ze strony krajowych banków, który pokryje istotną część wysokich potrzeb pożyczkowych. Popyt na kredyt jest bardzo słaby, a podaż depozytów powinna się poprawić. Rząd może też kontynuować finansowanie w twardych walutach zamiast w POLGBs. Zagranicą Fed raczej rozpocznie obniżki później (w 2024) niż rynek to wyceniał na bazie oczekiwań słabnącej koniunktury i dezinflacji.