Dziennik |

Dziennik ING: Fed podniósł stopy procentowe o 25pb i zapowiedział bliski koniec cyklu.

Wiadomości zagraniczne

USA: Fed podniósł stopy procentowe o 25pb i ogłosił, że jest blisko ich docelowego poziomu.

- Zgodnie z oczekiwaniami większości analityków, FOMC jednogłośnie podniósł wczoraj główną stopę procentową o 25pb do przedziału 4,75-5,00%. Jednocześnie stwierdzono w komunikacie, że dalsze zacieśnienie polityki monetarnej może być właściwe, co stanowi wyraźną zmianę w stosunku do poprzedniego brzmienia komunikatu, że „dalsze podwyżki stóp procentowych będą właściwe”.

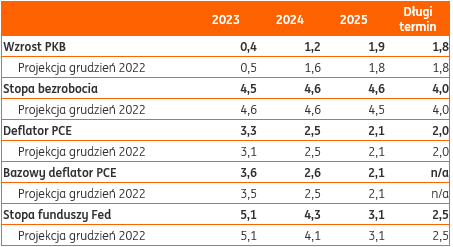

- Aktualizacja projekcji makroekonomicznej zakłada – w porównaniu do grudnia 2022 – osłabienie tempa wzrostu PKB w latach 2023-24 (bilans ryzyk dla PKB jest negatywny), ale jednocześnie lekkie podwyższenie prognozy inflacji (deflator konsumpcji prywatnej PCE) i inflacji bazowej na 2023. Wykres kropkowy (dot-plot) nie odzwierciedla większych zmian w porównaniu do grudnia – mediana prognoz stóp Fed na koniec 2023 się nie zmieniła i sugeruje jeszcze jedną podwyżkę o 25pb – mediana prognoz na koniec 2024 jest natomiast wyższa o 0,2%.

Główne zmienne w projekcji Fed, marzec 2023, zmiany w %

- Podczas konferencji, Prezes Fed Jerome Powell stwierdził, że przy kolejnych decyzjach w sprawie stóp procentowych, Fed będzie oceniał efekty obecnego zacieśnienia na rynku kredytowym, wywołanego upadkiem banków SVB i Signature. W tych sprawach będą prowadzone niezależne śledztwa zewnętrzne. Zaznaczył, że jest zbyt wcześnie jest aby określić skalę skutków wydarzeń na rynku finansowym na gospodarkę. Zdecydowane działania Fed we współpracy z Departamentem Skarbu i instytucją gwarancji depozytów FDIC miały na celu wzmocnienie zaufania do banków i zapewnienie stabilności systemu bankowego.

- Przyznał, że zacieśnienie kredytowe prawdopodobnie wpłynie na popyt na rynku pracy i inflację, gdyż jest odpowiednikiem podwyżki stóp procentowych. Powell stwierdził, że członkowie Fedu nie przewidują obniżek stóp procentowych w tym roku w scenariuszu bazowym. Jednocześnie jeśli będzie potrzeba podniesienia stóp procentowych na drodze do 2% celu inflacyjnego, to Fed to zrobi. Przyznał, że presja inflacyjna nadal jest wysoka, a rynek pracy pozostaje napięty. Dezinflacja będzie wyboista, ale długoterminowe oczekiwania inflacyjne są dobrze zakotwiczone.

- Komentując zasilenie płynnościowe banków przez Fed w ostatnich tygodniach, Powell stwierdził, że rola tych programów jest inna niż programów QE, które wspierało popyt. Obecne programy to tymczasowe pożyczki dla banków w celu wyjątkowego zapotrzebowania na płynność i nie oznacza zmiany nastawienia polityki pieniężnej. Powell stwierdził, że Fed nie widzi potrzeby zmiany programu zmniejszania swojego bilansu. Zgodnie z komunikatem z posiedzenia, Fed będzie nadal prowadził redukcję sumy bilansowej w wysokości 95 mld USD miesięcznie.

- Wczorajsza decyzja Fed była zgodna z naszymi oczekiwaniami. W bieżącym cyklu zacieśnienia, spodziewamy się jeszcze jednej podwyżki stóp procentowych o 25pb, a następnie przyjęcia postawy wait-and-see, przynajmniej przez kilka miesięcy.

Strefa euro: EBC zdeterminowany do walki z inflacją.

- Prezes EBC Christine Lagarde powiedziała, że EBC jest zdeterminowany do walki z inflacja pomimo zagrożeń na rynkach finansowych, ale jednocześnie będzie wspierać te rynki. Powtórzyła, że nie ma kompromisu miedzy stabilnością cen a stabilnością finansową. Stwierdziła, że póki co nie ma dowodów na spadkowy trend inflacji bazowej. Według głównego ekonomisty EBC Philipa Lane, jeśli poziom inflacji bazowej się utrzyma, to EBC ma więcej do zrobienia w polityce stóp procentowych.

- Natomiast członek Rady Prezesów EBC i Prezes Banku Belgii Pierre Wunsch stwierdził, że potrzeba czasu aby ocenić pełny wpływ zawirowań na rynku finansowym przed kolejną decyzją EBC o podwyżce stóp procentowych.

Dziś decyzje banków BoE i SNB w sprawie stóp procentowych.

- Dziś Bank Anglii (BoE) i Szwajcarii (SNB) podejmą decyzję o stopach procentowych. Najbardziej prawdopodobne wydają się podwyżki o 25pb. Prawdopodobieństwo podwyżki stóp przez BoE wzrosło po wczorajszym odczycie o negatywnej niespodziance inflacyjnej w lutym (wzrost CPI i inflacji bazowej w ujęciu rok do roku).

Wiadomości krajowe

Dziś poznamy oficjalne dane o stopie bezrobocia rejestrowanego w lutym.

- Prognozujemy, że stopa bezrobocia rejestrowanego wzrosła w lutym do 5,6% z 5,5% w styczniu. Szacunek Ministerstwa Rodziny i Polityki Społecznej wskazuje na wzrost liczby bezrobotnych w lutym o 9tys. osób względem lutego i stabilizację stopy bezrobocia na poziomie 5,5%. Wzrost liczby bezrobotnych raportowany przez ministerstwo nie wyklucza wzrostu stopy bezrobocia przy naszych założeniach co do liczby osób aktywnych zawodowo.

NBP: Podaż pieniądza wzrosła w lutym o 7,4%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w lutym o 7,4%r/r (ING i konsensus: 6,5%), po wzroście o 6,9%r/r w styczniu. Po stronie głównych agregatów monetarnych odnotowano znaczące przyrosty depozytów względem stycznia. Depozyty gospodarstw domowych zwiększyły się o PLN17,5mld, a depozyty firm o PLN15,2mld. Po stronie czynników kreacji pieniądza wartość kredytów dla gospodarstw domowych skurczyła się o PLN2,8mld względem stycznia (piąty miesiąc spadku z rzędu), a wartość kredytów dla firm wzrosła o PLN3,4mld.

EBC: Powszechne wakacje kredytowe budzą obawy o stabilność finansową.

- Powszechne i długotrwałe wakacje kredytowe dotyczące kredytów hipotecznych budzą obawy dotyczące stabilności finansowej w strefie euro, gdyż kilka banków strefy euro o znaczeniu systemowym posiada znaczne ekspozycje z tytułu kredytów hipotecznych w Polsce – ocenił Europejski Bank Centralny (EBC) w opinii. W szczególności korzystanie z wakacji przez kredytobiorców, którzy są w stanie obsługiwać kredyt powoduje negatywne skutki finansowe dla banków (zmniejszenie rentowności) i zwiększają niepewność. Może to utrudnić bankom pozyskanie kapitału własnego lub emisji obligacji w celu spełnienia wymogów kapitałowych i wymogów minimalnych w zakresie funduszy własnych i zobowiązań kwalifikowalnych.

ZBP: Reforma wskaźników referencyjnych nie ma na celu obniżenia ceny kredytu.

- Celem reformy wskaźników referencyjnych nie jest niższy koszt kredytu, chociaż obecnie kredyt oparty o stawkę WIRON będzie tańszy niż oparty o WIBOR – powiedział wiceprezes Związku Banków Polskich T. Białek. Dodał, że banki nie będą podwyższały swoich marż z tytułu niższego oprocentowania z uwagi na dużą konkurencję.

RPP: Stopy NBP na poziomie 7% przyspieszyłyby dezinflację – P. Litwiniuk.

- Nieco wyższe stopy procentowe zapewniłyby szybszy spadek inflacji – powiedział członek Rady Polityki Pieniężnej (RPP) P. Litwiniuk. Jego zdaniem główna stopa NBP powinna wynosić 7%, a bardziej restrykcyjna polityka pieniężna obecnie mogłaby przyspieszyć obniżki stóp w przyszłości. Litwiniuk podtrzymał opinię, że w świetle marcowej projekcji NBP nie ma obecnie przestrzeni do obniżek stóp procentowych do 2025.

KNF: Nie ma ułomności w metodzie opracowywania stawki WIBOR.

- Nie widzimy żadnych ułomności regulacyjnych, formalnych, merytorycznych i ekonomicznych w funkcjonowaniu dzisiaj prowadzonej metody opracowywania wskaźnika referencyjnego WIBOR – powiedział ekspert w Departamencie Analiz Ekonomicznych Urzędu Komisji Nadzoru Finansowego M. Kruszka.

Poprawa nastrojów konsumentów i wzrost oczekiwań inflacyjnych.

- Marzec przyniósł poprawę zarówno bieżących jak i przyszłych nastrojów konsumentów – poinformował Główny Urząd Statystyczny (GUS). Bieżący wskaźnik ufności konsumenckiej poprawił się o 0,4pkt. proc. względem lutego i wyniósł -35,6. Wskaźnik wyprzedzający wzrósł o 2,7pkt. proc. do -22,6.

- Oczekiwania inflacyjne gospodarstw domowych wzrosły w marcu nieznacznie po wyraźnym spadku w lutym, jednak są wyraźnie niższe niż we wcześniejszych miesiącach. Wskaźnik oczekiwań, który przyjmuje wartości w przedziale -100 do +100 wyniósł 22,5, co wskazuje na przewagę liczebną konsumentów przewidujących wzrost cen nad oczekującymi ich spadku.

Komentarz rynkowy

Fed podnosi stopy, ale sugeruje, że koniec cyklu już blisko. Traci dolar, zyskują obligacje.

- Wydarzeniem dnia było wczoraj posiedzenie FOMC. Uwagę inwestorów bardziej niż sama decyzja skupiły jednak komentarze po posiedzeniu i nowa projekcja (o szczegółach piszemy w wiadomościach zagranicznych). W ocenie rynku potwierdziły one oczekiwania, że Fed wkrótce zakończy swój cykl podwyżek i rozpocznie obniżki w reakcji na napięcia w amerykańskim sektorze finansowym. W efekcie obserwowaliśmy spadki rentowności w USA, od 15pb na długim końcu do 25pb na krótkim. Odbyło się to już po zakończeniu handlu w Europie. Dlatego w ciągu dnia papiery np. niemieckie były stabilne. Efektem rosnących oczekiwań na obniżki stóp Fed było też dalsze osłabienie dolara. Kurs €/US$ wzrósł z 1,0770 ponad 1,09 i jest już dość blisko szczytów z tego roku (okolice 1,10 w styczniu). Pozytywną, choć zdecydowanie drugorzędną, informacją był odkup €2,8mld obligacji przez UBS, mający pokazać rynkowi, że sytuacja płynnościowa tej instytucji jest dobra po przejęciu Credit Suisse.

- Waluty CEE, w tym złoty, zareagowały jednak na wczorajsze wydarzenia spokojnie. Kurs €/PLN utrzymał się w wąskim trendzie bocznym, przy 4,6850. Inwestorzy prawdopodobnie zakładają, że szybsze obniżki stóp w USA przybliżają również moment poluzowania polityki np. NBP. SPW zakończyły środę bez większych zmian, podobnie jak obligacje niemieckie.

Wzrost €/US$ na razie powinien się wyczerpać.

- Wzrost €/US$ na który liczyliśmy w horyzoncie np. tygodnia wydarzył się już wczoraj. Na kontynuację na razie nie liczymy. Wskaźniki techniczne sugerują, że osłabienie dolara w ostatnich dniach było bardzo mocne i teoretycznie należałoby oczekiwać korekty. Na razie nie widać jednak bardziej pozytywnych wiadomości dla dolara. Liczymy raczej na solidne wyniki PMI ze strefy euro w piątek, co dodatkowo powinno wzmacniać wspólną walutę. Dlatego na przełomie tygodnia spodziewamy się raczej stabilizacji €/US$ w okolicach 1,09.

- Retoryka i projekcje Fed wspierają nasz scenariusz zakładający, że FOMC będzie musiał swoje stopy obniżyć przed EBC i w większej skali. Taki pogląd podziela też rynek. Co więcej, nadal zapowiada się na dalszą odbudowę koniunktury w Chinach, co powinno wspierać odpływ kapitałów na rynki wschodzące. Podtrzymujemy nasze oczekiwania, że para €/US$ w takim otoczeniu wróci ponad 1,10, a moment kiedy się to stanie zdecydowanie się przybliżył. Teraz możliwe jest to nawet już w kwietniu.

Reakcja PLN na wydarzenia zagraniczne prawdopodobnie pozostanie słaba.

- Kurs €/PLN powinien utrzymać się w trendzie bocznym co najmniej do końca tygodnia. Krajowa waluta pozostaje poza zainteresowaniem krótkoterminowych inwestorów od wybuchu napięć w amerykańskim sektorze finansowym i nie zapowiada się, aby miało się to w najbliższych dniach zmienić. Nadal większy potencjał do umocnienia widzimy w przypadku innych walut regionu. To tym bardziej prawdopodobny scenariusz, że zarówno wydarzenia na rynkach bazowych, jak i dane z kraju przybliżają moment poluzowania także polityki NBP, więc dysparytet stóp (np. swapów) nie zmienia się aż tak mocno na korzyść złotego.

- Potencjalnie wyższa ścieżka €/US$ w 2kw23 najprawdopodobniej oznacza większy popyt na waluty CEE niż zakładaliśmy wcześniej. Nadal jednak uważamy, że wraz z oswojeniem się inwestorów z potencjalnymi problemami sektora finansowego w coraz większym stopniu do głosu dojdą obawy o sytuację lokalną. Z jednej strony inwestorzy mogą zakładać, że wobec opinii TSUE ws kredytów frankowych, czy potencjalnego rozwiązana ustawowego tej kwestii krajowe banki będą zawiązywać rezerwy w walucie (a więc sprzedawać PLN np. za CHF). Dane z kraju z przełomu 1 i 2kw23 będą też prawdopodobnie nadal słabe, wspierając dalszą odbudowę oczekiwań na obniżki NBP. Ogólnie szanse na powrót €/PLN do 4,80 zdecydowanie jednak spadły. Naszym zdaniem kurs €/PLN w kwietniu nie powinien dotrzeć dalej jak 4,76.

Spadek spreadu między Treasuries i Bundem, na razie pauza w stromieniu krzywej SPW.

- W ślad za umocnieniem Treasuries wczoraj wieczorem, dziś najprawdopodobniej zyskają także papiery w Europie, choć w mniejszej skali. Ruch powinien zatrzymać się już jutro po prawdopodobnie dość udanych PMI z Europy. Większej reakcji na dane spodziewamy się w przypadku obligacji niemieckich niż amerykańskich, gdyż skala dalszych podwyżek EBC nie jest dla rynku czytelna i może wzrosnąć w reakcji na bieżące dane. Wskazuje to na spadek spreadu między papierami amerykańskimi i niemieckimi na przełomie tygodnia.

- Na razie powinno to zatrzymać stromienie krzywej SPW. Długie obligacje prawdopodobnie zyskają dziś w ślad za rynkami bazowymi. Reakcja krótkiego końca powinna być także pozytywna, ale w mniejszej skali. Stromienie krajowej krzywej powinno jednak znów rosnąć od przyszłego tygodnia. Reakcja europejskich papierów na Fed nie będzie raczej długotrwała, a więc prawdopodobnie i krajowego długiego końca. Z kolei na krótkim spodziewamy się dalszych spadków rentowności. W przyszłym tygodniu zacznie formować się konsensus na krajowe dane za marzec, najprawdopodobniej znów negatywny. Nie widać więc powodów, aby oczekiwania na obniżki stóp w kraju miały wtedy zmaleć.