Dziennik |

Dziennik ING: Mocne usługi, słabszy przemysł w Eurolandzie i USA. MF zapowiada wzrost deficytu w 2023. W tym tygodniu punktem uwagi kondycja banków i dane inflacyjne.

Wiadomości zagraniczne

PMI: Zaskakująco rozpędzone usługi, hamulcowy przemysł w Europie Zachodniej i USA.

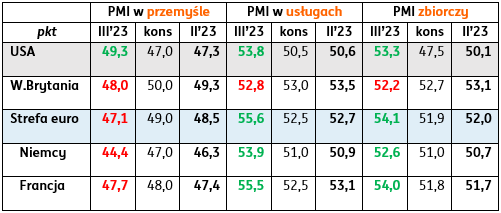

- Wstępne dane PMI za marzec zaskoczyły pozytywnie i obrazują duże rozdarcie sektorowe: rozpędzone usługi i hamujący przemysł w głównych gospodarkach Europy Zachodniej i USA. W strefie euro poprawa w usługach była spektakularna (do 55,6pkt. w marcu z 52,7pkt. w lutym) i prowadziła do silnego odbicia zbiorczego PMI, pomimo wyraźnego osłabienia koniunktury w przemyśle. Szczególnie w Niemczech (do 44,4pkt. w marcu z 46,3pkt. w lutym). W Wielkiej Brytanii umiarkowane osłabienie koniunktury odnotowano w obu sektorach, ale z odczytami bliżej granicy 50pkt. Natomiast w USA koniunktura poprawiła się w obu sektorach, choć przemysł pozostał poniżej granicy 50pkt.

- Słaba koniunktura w przemyśle wynika z osłabienia obrotów w handlu międzynarodowym. Zgodnie z danymi holenderskiego Biuro Analizy Polityki Gospodarczej (CPB) odsezonowane globalne obroty handlowe spały w styczniu o 0,1%m/m po spadku o 2,8%m/m w grudniu. Handel zderza się w ostatnich miesiącach z barierą popytową, a bariera podażowa w postaci napięć w globalnych łańcuchach dostaw ustąpiła i sytuacja wróciła do normalności sprzed pandemii. Słabość popytu wynika natomiast z erozji dochodów realnych konsumentów z powodu podwyższonej inflacji w 2022 oraz prawdopodobnego dostosowania stanów zapasów w firmach. Mocna koniunktura w usługach będzie podbijać inflację bazową i wymagać wyższych stóp procentowych na dłużej w głównych gospodarkach. Oczywiście, jeśli pozwoli na to sytuacja na rynkach finansowych.

Wstępne PMI w marcu w porównaniu z konsensusem i odczytami za luty

Najbliższy tydzień na rynkach bazowych: wydatki Amerykanów i inflacja w strefie euro pod koniec tygodnia.

- Najważniejsze dane makroekonomiczne w tym tygodniu zostaną opublikowane w piątek. W USA poznamy wtedy dochody i wydatki Amerykanów w lutym, a w strefie euro – dane o inflacji za marzec, choć dane krajowe w poprzednich dniach będą ujawniać prawdopodobny odczyt w piątek (m.in. CPI z Niemiec w czwartek). Prognozujemy, że wydatki Amerykanów wzrosły o 0,2%m/m, konsensus zakłada wzrost o 0,3% po wzroście o 1,8% w styczniu. Konsensus prognoz wskazuje na utrzymanie deflatora konsumpcji prywatnej na poziomie ze stycznia 4,7%r/r i wzrost 0,4%m/m. Dla deflatora PCE w ujęciu bazowym prognozujemy wzrost o 0,4%m/m po 0,6% w styczniu.

- W strefie euro spodziewany jest wyraźny spadek inflacji HICP do 7,1%r/r z 8,5% w lutym. Nasza prognoza jest zbieżna z konsensusem. Na ogólny indeks pozytywnie wpłynie wysoki punkt odniesienia sprzed roku (pierwsze tygodnie agresji Rosji na Ukrainę), ale inflacja bazowa utrzyma się na wysokim poziomie, ciągnięta przez – notujące świetną koniunkturę - usługi.

- W tym tygodniu przewidziane są liczne wystąpienia przedstawicieli EBC i Fed – spodziewamy się utrzymania jastrzębiej retoryki. W ostatnich dniach pojawiły się obawy o sytuacji w Deutsche Banku, co może wpłynąć negatywnie na nastroje inwestorów w tym tygodniu. Wydarzenia w tym tygodniu:

- Poniedziałek: wystąpienia przedstawicieli EBC i Fed, indeks koniunktury w badaniu przedsiębiorców Ifo z Niemiec za marzec (spodziewamy się spadku indeksu oczekiwań do 87,5pkt. z 88,5pkt. w lutym);

- Wtorek: ceny domów w USA za styczeń (nasza prognoza zakłada spadek o 0,5%m/m, podobnie jak w grudniu), indeks zaufania konsumentów Conference Board w marcu (nasza prognoza 100pkt. po 102,9pkt. w lutym, konsensus 101pkt.) i indeks koniunktury w przemyśle Richmond Fed w USA, wystąpienie Prezes EBC;

- Środa: wystąpienia przedstawicieli Fed i EBC; dane o umowach na sprzedaż nowych domów w USA w lutym;

- Czwartek: inflacja CPI w Hiszpanii i Niemczech za marzec (nasza prognoza dla inflacji w Niemczech 7,7%r/r i 0,4%m/m po odpowiednio 8,7%r/r i 0,8%m/m w lutym), finalny odczyt PKB w USA za 4kw22 (nasza prognoza i konsensus 2,7%kw/kw w ujęciu SAAR), wystąpienia przedstawicieli Fed;

- Piątek: inflacja CPI i inflacja bazowa w strefie euro za marzec (nasza prognoza dla CPI 7,1%r/r po 8,5% w lutym, dla bazowej 5,6%r/r podobnie jak w lutym), sprzedaż detaliczna w Niemczech za luty (nasza prognoza +0,5%m/m po -0,3%m/m w styczniu), dochody i wydatki Amerykanów (nasza prognoza dla konsumpcji 0,2%m/m, konsensus 0,3%, w styczniu odnotowano 1,8%) i deflator PCE za luty (prognozujemy, że deflator bazowy wzrósł o 0,4%m/m po 0,6% w styczniu), wystąpienia przedstawicieli Fed i EBC.

Wiadomości krajowe

Wyraźny spadek inflacji CPI w marcu.

- W piątek poznamy wstępny szacunek marcowej inflacji CPI. Nasze wstępne prognozy, które będą doprecyzowywane na przestrzeni tygodnia, wskazują na obniżenie się rocznego wskaźnika inflacji konsumenckiej w okolice 16% vs. 18,4% w luty Duża część tego spadku wynika z bardzo wysokiej bazy odniesienia. W marcu 2022 ceny wzrosły o ponad 3%m/m, a w tym roku w okolicach 1%m/m. Szacujemy, że w marcu cen paliw i energii obniżyły się względem poziomów z lutego. Jednocześnie nadal rosła inflacja bazowa, która najprawdopodobniej jest już bardzo blisko lokalnego szczytu.

MF: Nie możemy w nieskończoność dokładać nowych wydatków – M. Rzeczkowska.

- Jeżeli dysponent budżetowy proponuje wzrost wydatków, to powinien wskazać jego źródła finansowania – powiedziała minister finansów M. Rzeczkowska. Minister stwierdziła, że znane są priorytety, na które muszą zostać zapewnione środki budżetowe, ale realizacja nowych projektów powinna być poprzedzona analizą ich efektywności i wskazaniem źródeł finansowania. Według minister priorytety to: (1) wydatki na obronność, (2) transformację energetyczną i (3) bezpieczeństwo finansowe obywateli. M. Rzeczkowska zapowiedziała, że zapowiedziane przez premiera M. Morawieckiego włączenie pozabudżetowych funduszy do budżetu państwa rozpocznie się w 2024. Zapowiedziała również dyskusję o tym, jak w 2024 powinny wyglądać działania osłonowe przed wzrostem cen nośników energii. Minister zapowiedziała, że w 2023 deficyt sektora instytucji rządowych i samorządowych będzie wyższy niż 3-3,5% PKB w 2022, głównie z powodu wydatków zbrojeniowych.

- Od 2kw23 można oczekiwać wyraźnego spadku dynamiki inflacji, która powinna znaleźć się na jednocyfrowych poziomach w 4kw23 – napisał wiceminister finansów S. Skuza w odpowiedzi na interpelację poselską. Spadkowi cen ma sprzyjać stabilizacja i spadek cen surowców oraz osłabienie aktywności gospodarczej w Polsce i zagranicą.

MFW: Polska powinna być gotowa do dalszych podwyżek stóp i utrzymywać jastrzębie nastawienie.

- Rada Polityki Pieniężnej (RPP) powinna być gotowa do dalszych podwyżek stóp procentowych i komunikować utrzymanie restrykcyjnego nastawienia w polityce pieniężnej – ocenił Międzynarodowy Fundusz Walutowy (MFW) w raporcie po konsultacjach w ramach art. IV. W ocenie ekspertów Funduszu Rada powinna komunikować, że dyskusja o obniżkach stóp jest przedwczesna. Zdaniem MFW niedobory siły roboczej powodują, że spadek dynamiki płac może być wolniejszy niż się prognozuje, co ograniczy tempo spadku inflacji bazowej.

- W zakresie polityki fiskalnej ekonomiści Funduszu rekomendują Polsce unikanie luzowania fiskalnego w 2023, aby wspierać politykę pieniężną. Co więcej, rząd powinien znaleźć oszczędności w związku z planowanym wzrostem wydatków na zbrojenia. MFW prognozuje, że deficyt sektora general government wyniesie w Polsce 4,5% PKB w 2023, 3,8% PKB w 2024 roku i ok. 4% PKB w kolejnych latach. Prognoza ING na 2023 to 4,8% PKB, a w 2024 oczekujemy deficytu w okolicach 4% PKB.

- W ocenie MFW polski sektor bankowy pozostaje stabilny i dobrze dokapitalizowany, ale wyzwania prawne i regulacyjne mogą ograniczyć zdolność banków do wspierania gospodarki. Zdaniem ekspertów Funduszu wakacje kredytowe nie powinny być przedłużane.

- MFW podtrzymał prognozy wzrostu PKB w Polsce w 2023 na 0,3% i 2,4% w 2024.

Komentarz rynkowy

Fed nie przekonał rynków, rentowności Treasuries blisko tegorocznych minimów.

- Głównym wydarzeniem ubiegłego tygodnia na rynkach było posiedzenie Fed. Chociaż FOMC podniósł stopy o 25pb, to nie był w stanie przekonać rynków, że wkrótce nie będzie musiał ich obniżać w reakcji na napięcia w amerykańskim sektorze finansowym i związane z tym zacieśnienie warunków finansowych. Zachęciło to inwestorów do pozbywania się dolara, prowadząc do wzrostu €/US$ ponad 1,09, czyli blisko tegorocznych szczytów. W kolejnych dniach miała jednak miejsce korekta, która sprowadziła parę do 1,0750, czyli blisko otwarcia z początku tygodnia. Pomogły w tym m.in. obawy o kondycję europejskiego giganta Deutsche Banku. Złoty w ubiegłym tygodniu lekko umocnił się dzięki słabszemu dolarowi (spadek €/PLN z 4,7050 do 4,69). Inne waluty CEE jednak radziły sobie wyraźnie lepiej.

- Sytuację na amerykańskim rynku długu w ubiegłym tygodniu zdeterminowała reakcja na Fed. Rentowności Treasuries spadły od 10pb na długim końcu do 20pb na krótkim. Bund zakończył tydzień praktycznie bez zmian, ale już rentowność niemieckiej 2latki 30pb wyżej. Pomogły w tym wysokie odczyty europejskiego PMI z usług. W efekcie dochodowość amerykańskiej 2latki jest bardzo blisko tegorocznych minimów, podobnie spread między papierami amerykańskimi i niemieckimi w tym segmencie. Mimo generalnie sporych zmian na rynkach bazowych, ubiegły tydzień nie przyniósł większych ruchów na POLGBs. Zarówno 2 i 10latki zakończyły tydzień praktycznie bez zmian.

Powrót €/US$ ponad 1,09.

- Ten tydzień jest relatywnie ubogi w ważniejsze dane makro z głównych gospodarek. Uwagę rynków najprawdopodobniej skupią więc informacje o sytuacji branży finansowej, szczególnie po doniesieniach o problemach Deutsche Banku sprzed weekendu. Piątkowa przecena europejskich banków była raczej pokłosiem restrukturyzacji banku Credit Suisse. Straty jakie inwestorzy ponieśli na obligacjach CT1 tego banku, podkopały sentyment do podobnych instrumentów emitowanych przez inne europejskie instytucje. To wzbudziło obawy, że inne europejskie banki będą musiały emitować zwykłe akcje, aby zwiększyć poziom swoich kapitałów, co jednocześnie może skutkować zwiększeniem podaży akcji i spadkiem ich cen. Istotne, że na razie nic nie wskazuje, aby inne europejskie banki miały podobne problemy z odpływem depozytów jak Credit Suisse, stąd piątkowa przecena może się odwrócić. Obawy o kondycję europejskiego sektora finansowego powinny być także zdecydowanie mniejsze niż w przypadku USA z uwagi na bardziej restrykcyjne / bezpieczne regulacje w UE. Co więcej, spread między swapami amerykańskimi i europejskimi w ubiegłym tygodniu znów przechylił się na korzyść euro. Dlatego w tym tygodniu oczekujemy raczej powrotu €/US$ do ostatnich szczytów ponad 1,09.

- Pewne złagodzenie retoryki Fed na ostatnim posiedzeniu wspiera nasz scenariusz zakładający, że FOMC będzie musiał swoje stopy obniżyć przed EBC i w większej skali. Spodziewamy się znaczącego hamowania koniunktury w USA i spadku CPI, chociaż wolniejszego spadku inflacji bazowej. Taki pogląd podziela też rynek. Co więcej, nadal zapowiada się na dalszą odbudowę koniunktury w Chinach, co powinno wspierać odpływ kapitałów na rynki wschodzące. Podtrzymujemy nasze oczekiwania, że para €/US$ w takim otoczeniu wróci ponad 1,10, a moment kiedy się to stanie zdecydowanie się przybliżył. Teraz możliwe jest to nawet już w kwietniu.

€/PLN nadal w trendzie bocznym.

- W tym tygodniu spodziewamy się stabilizacji €/PLN. Złoty pozostaje mało atrakcyjny dla inwestorów krótkoterminowych, którzy nadal wolą zajmować pozycje na innych walutach CEE. Neutralny wydaje się też rozkład ryzyk dla PLN. Z jednej strony liczymy raczej na wzrost €/US$ w tym tygodniu, co powinno wspierać waluty CEE. W najbliższych dniach poznamy jednak konsensus prognoz dla Polski na marcowe dane. Powinien on pokazać dalsze hamowanie koniunktury i dezinflację, co rynek prawdopodobnie odbierze jako przesłankę dla szybkich obniżek stóp NBP.

- Potencjalnie wyższa ścieżka €/US$ w 2kw23 najprawdopodobniej oznacza większy popyt na waluty CEE niż zakładaliśmy wcześniej. Nadal jednak uważamy, że wraz z oswojeniem się inwestorów z potencjalnymi problemami sektora finansowego w coraz większym stopniu do głosu dojdą obawy o sytuację lokalną. Z jednej strony inwestorzy mogą zakładać, że wobec opinii TSUE ws kredytów frankowych, czy potencjalnego rozwiązana ustawowego tej kwestii krajowe banki będą zawiązywać rezerwy w walucie (a więc sprzedawać PLN np. za CHF). Dane z kraju, przynajmniej z początku 2kw23, będą też prawdopodobnie nadal słabe, wspierając oczekiwania na obniżki stóp NBP. Ogólnie szanse na powrót €/PLN do 4,80 zdecydowanie jednak spadły. Naszym zdaniem kurs €/PLN w kwietniu nie powinien dotrzeć dalej jak 4,76.

Stromienie krzywej SPW, ale prawdopodobnie przy niższej zmienności.

- W najbliższych dniach nie ma zbyt wielu kluczowych danych z głównych gospodarek. Najważniejsze, tj. inflacja ze strefy euro, powinny być przy tym bliskie oczekiwaniom. Dlatego zachowanie bazowych rynków długu w tym tygodniu prawdopodobnie będzie zależeć głównie od nowych informacji z sektora finansowego. Europejskie banki są jednak nadal postrzegane jako bezpieczniejsze niż amerykańskie. Kryzys wśród regionalnych banków w USA powinien także spowodować wcześniejsze zakończenie cyku podwyżek w USA niż w Europie. Także piątkowe PMI ze strefy euro ograniczyły też obawy o koniunkturę w Europie. Dlatego w tym tygodniu najprawdopodobniej dojdzie do dalszego spadku spreadu między krzywą amerykańską i niemiecką, choć prawdopodobnie w stosunkowo niewielkiej skali.

- Taki układ na rynkach bazowych sugeruje raczej niewielkie zmiany SPW w najbliższych dniach. Rentowności długich obligacji powinny się dziś w tym tygodniu ustabilizować. Sytuacja w europejskim sektorze bankowym po problemach DB jest niejasna i raczej zniechęca do dużych zakupów SPW w tym segmencie. Z kolei oczekiwania na marcowe dane z kraju (w tym tygodniu poznamy konsensus prognoz) powinny wpierać krajowy krótki koniec. Dlatego o ile w ogóle do większych zmian na krajowej krzywej dojdzie, to w tym tygodniu spodziewamy się raczej jej stromienia.