Komentarze bieżące |

Początek spadku CPI, jednak inflacja bazowa pozostaje uporczywie wysoka.

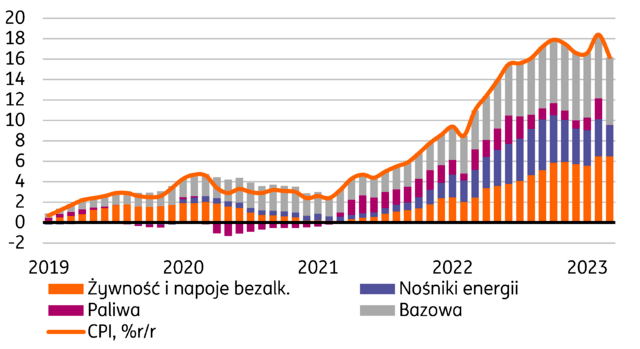

Zgodnie z oczekiwaniami inflacja CPI obniżyła się w marcu – do 16,2%r/r (ING: 16,0%; konsensus: 15,8%) z 18,4%r/r w lutym. Wstępne szacunki GUS wskazują na wzrost cen o 1,1%m/m wobec 1,2%m/m w lutym, więc inflacja pozostaje rozpędzona.

Powody spadku CPI są jednak mało optymistyczne: odwrócenie wojennych zakupów paliwa, które rok temu wywołały niemal 30% skok ich cen dlatego dzisiaj roczna inflacja w tej kategorii spadła z 30,7%r/r do 0,2%r/r, drugi powód to spadek cen regulowanej energii i rocznej inflacji w tej kategorii do odpowiednio 26,0%r/r z 31,1%r/r.

Jednocześnie wciąż drożeje żywność. W porównaniu do lutego ceny w tej kategorii zwiększyły się o 2,3%, po wzroście o 1,8%m/m miesiąc wcześniej, do czego w naszej ocenie przyczyniły się wzrosty cen warzyw i mięsa.

Dodatkowo inflacja bazowa przyspieszyła. Podtrzymujemy szacunek marcowej inflacji bazowej (z wyłączeniem cen żywności i energii) na poziomie 12,3%r/r wobec 12,0%r/r w lutym.

Marzec przyniósł początek trendu dezinflacyjnego, ale obecnie kluczowe będzie obserwowanie jego tempa (zmiany cen m/m) oraz kształtowanie się inflacji bazowej, która najprawdopodobniej będzie „lepka” i uporczywie wysoka.

Także marcowe dane z innych krajów UE sugerują, że spadek inflacji do dotychczas to głównie efekt wysokiej bazy statystycznej na cenach energii.

W kolejnych miesiącach inflacja CPI obniży się a przed końcem roku osiągnie jednocyfrowe poziomy, jednak inflacja bazowa pozostanie wysoka. Marcowa projekcja NBP wskazuje, że w scenariuszu braku zmian stóp inflacja CPI wraca do celu dopiero w 2025. W takim otoczeniu nie znajdujemy uzasadnienia dla oczekiwań rynkowych na obniżki stóp w 2023. W naszej ocenie do końca tego roku nie będzie warunków do poluzowania polityki pieniężnej NBP.

Obawiamy się jednak scenariusza stagflacyjnego, rośnie ryzyko credit crunch w USA, które może pogorszyć perspektywy wzrostu gospodarczego w USA ale również Eurolandzie oraz osłabić polski eksport, który miał być główny motorem wzrostu w Polsce, w 2023 roku.