Komentarze bieżące |

Zaskakująco wysoka nadwyżka w obrotach bieżących z zagranicą w lutym br. Słaby import odzwierciedla załamanie popytu wewnętrznego.

- W lutym saldo obrotów bieżących Polski wyniosło €2,6mld, co było wyraźnie powyżej konsensusu (€0,3mld) oraz naszej prognozy (€0,6mld). Dodatkowo, nadwyżka za styczeń została zrewidowana o €0,7mld (z €1,4mld do €2,1mld). Lutowe saldo towarowe ukształtowało się na poziomie €2,2mld wobec €1,6mld w styczniu. Ponadto, Polska odnotowała nadwyżkę w handlu usługami (€3,4mld) oraz deficyty w dochodach pierwotnych (€2,2mld) i wtórnych (€0,8mln). Szacujemy, że w ujęciu dwunastomiesięcznym deficyt obrotów bieżących zawęził się do ok. 2,5% PKB (2,9% PKB w styczniu), natomiast deficyt towarów spadł do 3,3%PKB (3,6% PKB w styczniu).

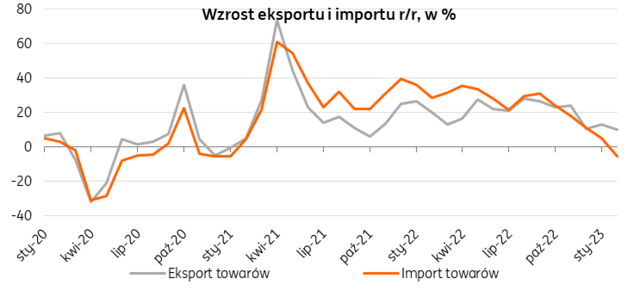

- Luty przyniósł dalszy spadek rocznego tempa wzrostu wartości obrotów handlowych: wartość eksportu wyrażona w euro wzrosła o 10,0%r/r, a importu spadła o 5,4%r/r. Było to związane w dużej mierze ze stopniowym obniżeniem dynamiki cen transakcyjnych (w 2022 średnioroczny wzrost cen w eksporcie wyniósł 20,4%r/r, a w imporcie 25,2%), co wynikało m.in. ze spadków cen surowców.

- Ujemną dynamikę wartości importu w ujęciu rocznym odnotowano po raz pierwszy od stycznia 2021. Naszym zdaniem odzwierciedla to zarówno słaby popyt konsumpcyjny (widoczny w danych o sprzedaży detalicznej) jak i niższą akumulację zapasów. Wskazują na to m.in. wywiady, które przeprowadziliśmy z firmami na potrzeby nowego raportu Polska w światowych łańcuchach dostaw. Szanse globalne a ryzyka lokalne (premiera podczas kongresu EKG w Katowicach 24. kwietnia). Firmy wskazują, że powoli wracają do dawnych praktyk zarządzania zapasami, zgodne z zasadami just-in-time, choć utrzymują – właściwy w danym sektorze – podwyższony poziom zapasów ze względów na bezpieczeństwo prowadzenia biznesu (just-in-case).

- Wyniki w handlu zagranicznym są aktualnie w dużej mierze determinowane przez czynniki popytowe. Pewną rolę odgrywa jednak powrót do normalnego (przed-pandemicznego) funkcjonowania globalnych łańcuchów dostaw. Warto również odnotować stawki frachtów morskich z Chin do Europy czy USA, które są na takim samym poziomie jak przed pandemią Covid-19.

- Zgodnie z komunikatem NBP, po stronie eksportu silnie wzrosła sprzedaż w branży motoryzacyjnej (części samochodowe, akumulatory litowo-jonowe oraz samochody) oraz żywności, natomiast w kategoriach odnotowano spadki towarów zaopatrzeniowych oraz paliw. Po stronie importu, w porównaniu z poprzednimi miesiącami, znacznie mniejszy był wzrost importu żywności oraz pogłębiły się spadki dóbr zaopatrzeniowych (żelazo i stal oraz półprodukty z tworzyw sztucznych) i konsumpcyjnych. Wzrost wartości importu odnotowano natomiast w takich kategoriach jak: paliwa, środki transportu i części samochodowe, co było związane z utrzymującym się wysokim wzrostem eksportu w branży automobile.

- Obserwowana w ostatnich miesiącach poprawa salda w obrotach bieżących w relacji do PKB jest czynnikiem pozytywnym dla złotego. Oczekujemy, że w nadchodzących miesiącach względnie solidnym wynikom eksportu będzie towarzyszyła niska dynamika importu, który w Polsce charakteryzuje się większą wrażliwością na zmiany koniunktury. Powinno to przełożyć się na dalszy spadek deficytu w obrotach bieżących do ok. 2% PKB na koniec 2023. Główne ryzyka w kierunku większej skali nierównowagi zewnętrznej to wydatki na zakup uzbrojenia i ewentualne ponowne wzrosty cen surowców m.in. z powodu ograniczenia podaży ropy naftowej przez OPEC+ czy wzrostu popytu ze strony rozpędzającej się gospodarki Chin.