Komentarze bieżące |

Marcowa inflacja zrewidowana w dół do 16,1%r/r, ale inflacja bazowa wzrosła do ok. 12,3%. Pierwsza faza dezinflacji będzie szybka, ale z czasem o dalszy spadek inflacji będzie coraz trudniej.

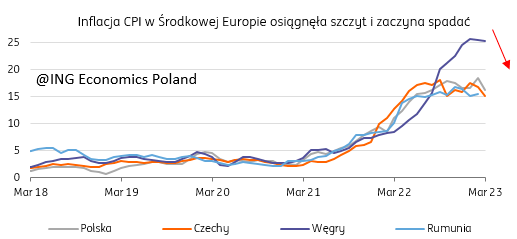

Inflacja w Polsce (i regionie Europy Środkowej) minęła szczyt i w marcu spadła do poziomu 16,1%r/r wobec 18,4%r/r w lutym. GUS zrewidował wstępny marcowej szacunek inflacji do 16,1%r/r (flash na poziomie 16,2%). W marcu towary podrożały o 17,1%r/r, a usługi o 13,3%r/r, wobec odpowiednio 20,2% i 13,3%. Wzrost cen usług utrzymuje się w ostatnich miesiącach na stabilnym i wysokim poziomie.

Ostateczne dane potwierdziły, że spadek inflacji w marcu był przede wszystkim związany z czynnikami powiązanymi z energią. Roczne tempo wzrostu cen paliw spadło do 0,2% z 30,8%r/r w lutym. Obniżyła się także nieco inflacja cen nośników energii (odpowiednio 26,0%r/r vs. 31,1%r/r). Utrzymuje się natomiast presja na wzrost cen żywności. Żywność i napoje bezalkoholowe były w marcu 24,0% droższe niż przed rokiem, a roczne tempo wzrostu utrzymało się dokładnie na takim samym poziomie jak w lutym. Warzywa podrożały o 7%m/m.

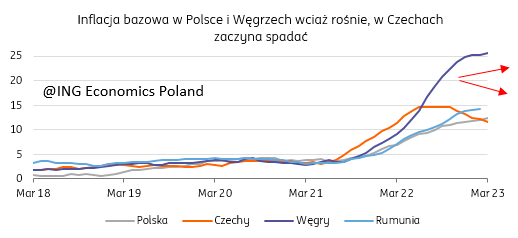

Nasze szacunki wskazują, że inflacja bazowa z wyłączeniem cen żywności i energii wzrosła do 12,3%r/r, z 12,0%r/r, co jest zgodne z naszą wcześniejszą prognozą. Zwraca uwagę silny wzrost cen odzieży i obuwia (5,0%m/m) oraz artykułów wyposażenia mieszkań (1,4%m/m).

Proces dezinflacji rozpoczął się, jednak dalszy wzrost inflacji sugeruje, że nie będzie to proces szybki i łatwy. W pierwszej fazie będzie go wspierał spadek rocznych dynamik cen paliw i energii, m.in. z uwagi na wysoką bazę odniesienia, ale dalszy spadek cen w kierunku celu NBP będzie coraz trudniejszy. Wcześniejszy wzrost kosztów nadal jest transferowany na ceny detaliczne, pomimo sygnałów wyraźnego pogorszenia popytu konsumpcyjnego.

W sytuacji pogłębiającej się dekoniunktury Rada Polityki Pieniężnej (RPP) nie zdecyduje się na dalsze podwyżki stóp procentowych, jednak dzisiejsze dane inflacyjne dobitnie potwierdzają, że na jakąkolwiek decyzję o obniżkach stóp procentowych jest zdecydowanie przedwcześnie. Temat ewentualnych cięć stóp przed końcem 2023 przestał być ostatnio podnoszony przez członków Rady, co jest pozytywną zmianą w jej komunikacji. Chociaż rynek nadal gra na obniżki stóp procentowych pod koniec 2023, to naszym zdaniem do końca roku pozostaną one bez zmian, a pierwszych cięć oczekujemy na przełomie 3kw/4kw24.

Inflacja CPI zaczyna spadać także poza Polską, jednak na tle regionu Europy Środkowej Polska (i Węgry) odstają z utrzymującym się wzrostem inflacji bazowej, podczas gdy bazowa w Czechach już spada.

Wysokie oczekiwania inflacyjne widać także na rynkach finansowych, dzisiaj krzywe dochodowości są odwrócone (rentowność IRS albo obligacji 10-letnich niżej niż 2-letnich), co oznacza że rynki finansowe spodziewają się spowolnienia gospodarczego i spadku inflacji. Jednak w przypadku Polski krzywa dochodowości jest w najmniejszym stopniu odwrócona (najmniejsze nachylenie negatywne), co interpretujemy jako niższą wiarę w trwały spadek inflacji niż ma to miejsce w przypadku Czech, a nawet Węgier.