Dziennik |

Dziennik ING: Boom w usługach, stagnacja w przemyśle na rynkach bazowych. W kraju tydzień pod znakiem słabych danych makro.

Wiadomości zagraniczne

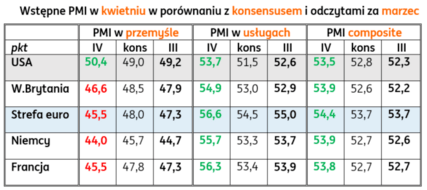

PMI: Dywergencja sektorowa PMI na rynkach bazowych w kwietniu: mocne usługi, słaby przemysł.

- Wstępne kwietniowe odczyty PMI z Europy Zachodniej i USA przyniosły pogłębienie istniejącej dywergencji w koniunkturze w usługach i przemyśle. Na wszystkich rynkach dalej poprawiła się dobra koniunktura w usługach (ponad 55pkt. w całej strefie euro, Niemczech i Francji, oraz prawie 55pkt. w Wielkiej Brytanii). Jednocześnie, z wyjątkiem USA, dalej pogorszyła się słaba koniunktura w przemyśle (zaledwie 45,5pkt. w całej strefie euro i tylko 44pkt. w Niemczech).

- Dobry wynik PMI w amerykańskim przemyśle (50,4pkt.) jest zaskakujący, szczególnie w świetle dosyć słabych innych wskaźników wyprzedających takich jak Philadelphia Fed czy Conference Board. Poprawę zwiastował jednak lepszy odczyt przemysłowego Empire Manufacturing.

- Poprawę koniunktury w usługach można traktować jako dalszą odbudowę po zniesieniu restrykcji epidemicznych. W obliczu erozji dochodów realnych i podwyższonej niepewności, konsumenci mogli zacząć unikać dużych wydatków na dobra trwałego użytku, co sprzyjało branżom usługowym.

EBC utrzymuje jastrzębią komunikację.

- Europejski Bank Centralny (EBC) nie powinien szybko zmieniać stóp procentowych po osiągnięciu ich docelowego poziomu – powiedział członek Rady Prezesów O. Rehn. Zwrócił uwagę, że rynki grają, że stopy procentowe zaczną szybko spadać po osiągnięciu szczytu, jednak jego zdaniem tak się nie stanie. Rehn stwierdził, że podwyżki stóp mają na celu utrzymanie inflacji pod kontrolą i powstrzymanie ciągłego niszczenia realnej siły nabywczej, aby zapewnić stabilność gospodarczą, która leży u podstaw trwałego wzrostu PKB i wysokiego zatrudnienia.

- Jest zbyt wcześnie, aby EBC zaczął planować przerwę w cyklu szybkiego zacieśniania stóp procentowych z uwagi na znaczące wyzwania dla stabilności cenowej, przed którymi stoi europejska gospodarka – uważa prezes Banku Centralnego Irlandii G. Makhlouf.

- Największym wyzwaniem dla EBC jest właściwa kalibracja polityki pieniężnej, czyli długości i intensywności cyklu zacieśniania polityki pieniężnej – powiedział członek Rady Prezesów EBC B. Vujcic. W jego ocenie walka z inflacją nie jest zakończona, bo inflacja bazowa pozostaje na zbyt wysokim poziomie i prawdopodobnie potrzebne jest dodatkowe zacieśnienie polityki pieniężnej.

- Najbliższe posiedzenie decyzyjne Rady Prezesów odbędzie się 3-4 maja. Kolejna podwyżka stóp procentowych wydaje się przesądzona, a głównym pytaniem jest czy będzie to ruch o 25pb, czy o 50pb.

Ostatni tydzień przed decyzjami Fed i EBC ubogi w dane.

- Ten tydzień jest relatywnie ubogi w dane z głównych gospodarek. Dziś poznamy wskaźnik koniunktury IFO z Niemiec za marzec. Spodziewamy się jego poprawy z 93,3pkt. do 94,0pkt., podobnie jak konsensus (93,7pkt.). Na taki wynik wskazały m.in. ubiegłotygodniowe PMI z Europy.

- Jutro z USA napłynie szereg wskaźników z rynku nieruchomości, m.in. sprzedaż nowych domów w marcu. Spodziewamy się wyniku na poziomie 630tys. (konsensus 635tys.), a więc podobnie jak w lutym (640tys.). Ostatnie dane pokazują raczej poprawę na rynku nieruchomości w USA, po słabej końcówce 2022. Obawiamy się jednak, że w kolejnych miesiącach znów dojdzie do wyraźnego pogorszenia, m.in. z uwagi na ograniczenie dostępności do kredytów, wywołane problemami regionalnych banków w USA.

- W czwartek poznamy wstępne dane o PKB USA za 1kw23. Oczekujemy wzrostu o 1,5% kw/kw SAAR (konsensus +2,0%), wobec 2,6% kw/kw SAAR w 4kw22. Dostępne dane sugerują mocny popyt konsumpcyjny dzięki poprawie pogody po mroźnym grudniu. Najprawdopodobniej doszło jednak przy tym do pogorszenia eksportu netto.

- W piątek opublikowane zostaną wstępne dane o PKB Niemiec i całej strefy euro za 1kw23. Oczekujemy, że w ubiegłym kwartale niemiecka gospodarka wzrosła o 0,2% kw/kw, po spadku o 0,4% w 4kw22. W przypadku strefy euro oczekujemy wzrostu o 0,1% kw/kw (konsensus +0,2%) wobec stagnacji w 4kw22.

- Nie spodziewamy się, aby publikowane w najbliższych dniach dane miały zmienić decyzję Fed w przyszłym tygodniu. O konieczności kolejnej, i najprawdopodobniej ostatniej, podwyżki (25pb) w tym cyklu przesądziły dane inflacyjne. Dużo większa niepewność dotyczy przyszłotygodniowej decyzji EBC. Zarówno nabywające dane, jak i komentarze z Rady Prezesów sugerują, że ryzyko mniejszej podwyżki (25 zamiast 50pb) jest duże.

UE: Kolejne sankcje mają objąć zakaz tranzytu niektórych towarów przez Rosję.

- Według doniesień jednej z agencji prasowych UE chce wprowadzić zakaz tranzytu wielu towarów przez terytorium Rosji. Ma on dotyczyć branży motoryzacyjnej oraz innych, których produkty mogą być wykorzystane przez rosyjskie wojsko, przemysł lotniczy lub kosmiczny i mogą pomóc w poprawie potencjału rosyjskiej gospodarki.

Wiadomości krajowe

Dziś kumulacja publikacji krajowych danych makro.

- Dziś o 10:00 GUS opublikuje szereg danych makroekonomicznych za marzec, w tym z przemysłu, budownictwa, handlu oraz o cenach producentów. W środę ukażą się informacje o stopie bezrobocia rejestrowanego, a w piątek poznamy wstępny szacunek kwietniowej inflacji.

- Prognozujemy, że produkcja przemysłowa obniżyła się o 1,5%r/r (konsensus: -1,9%) po spadku o 1,3%r/r w lutym. Wyhamowanie nowych zamówień, w tym zagranicznych, przekłada się na ograniczenie aktywności produkcyjnej. Nowym czynnikiem ryzyka w średniej perspektywie jest ewentualne dalsze zacieśnienie warunków kredytowych w USA i Europie po upadku banków regionalnych w Stanach Zjednoczonych. Wynikom sekcji wytwarzania energii ciąży wysoka baza odniesienia z ubiegłego roku.

- Według naszych szacunków ceny producentów (PPI) wzrosły o 10,8%r/r (konsensus: 11,2%), po wzroście o 18,4%r/r w poprzednim miesiącu. Inflacja PPI osiągnęła szczyt w połowie 2022 i od tamtego czasu obserwujemy jej hamowanie, chociaż w ograniczonym tempie. Obecnie dezinflacja powinna nabrać tempa, w głównej mierze za sprawą wysokiej bazy odniesienia. W marcu 2022 ceny producentów wzrosły o 6,6%m/m, przy wzroście cen w dziale przetwórstwa obejmującym produkty rafinacji ropy naftowej o 31,4%m/m.

- Nasze predykcje wskazują na spadek sprzedaży detalicznej o 6,2%r/r (konsensus: -5,7%), wobec spadku o 5,0%r/r w lutym. Spodziewamy się, że spadek sprzedaży towarów pogłębił się w ubiegłym miesiącu. Z czysto statystycznego punktu widzenia będziemy się mierzyli z wysoką bazą odniesienia. W marcu ubiegłego roku doświadczyliśmy pierwszej fali napływu uchodźców z Ukrainy, co podbiło sprzedaż farmaceutyków, żywności i odzieży. Szerszy ekonomiczny kontekst także jest niekorzystny. Obserwowane ograniczenie sprzedaży jest związane z negatywnym wpływem rosnących cen, które podkopują realną siłę nabywczą gospodarstw domowych. Pomimo poprawy nastrojów konsumpcyjnych oczekujemy, że skala rocznego spadku konsumpcji będzie w 1kw23 głębsza niż odnotowano w 4kw22 (-1,1%r/r).

- Prognozujemy, że produkcja budowlano-montażowa zwiększyła się o 3,0%r/r (konsensus: 0,9%) vs. wzrost o 6,6%r/r miesiąc wcześniej. Marzec przyniósł wg naszych szacunków pogłębienie rocznego spadku produkcji w zakresie wznoszenia budynków i wolniejszy wzrost w obszarze budowy obiektów inżynierii lądowej i wodnej. Hamująca aktywność rynku mieszkaniowego jest związana z negatywnym wpływem wysokich stóp procentowych, które silnie ograniczyły popyt na kredyty hipoteczne. Utrzymywaniu się wzrostu aktywności w zakresie obiektów infrastrukturalnych sprzyjają m.in. inwestycje publiczne. Obecny rok jest ostatnim, w którym wydatkowane są środki z perspektywy finansowej Unii Europejskiej na lata 2014-20 (zgodnie z zasadą t+3).

- Szacujemy, że stopa bezrobocia rejestrowanego obniżyła się do 5,4% (konsensus na tym samym poziomie) z 5,5% w lutym. Pogorszenie koniunktury stopniowo schładza rynek pracy, ale pozostaje on w dobrej kondycji. Luty i marzec przyniosły spadki zatrudnienia w przetwórstwie, a liczba bezrobotnych wzrosła w lutym, jednak w krótkim okresie nie spodziewamy się wyraźnego wzrostu bezrobocia. Prognozujemy, że stopa bezrobocia obniżyła się w marcu zgodnie z trendem sezonowym.

- Nasz wstępny szacunek CPI, który będzie doprecyzowywany w najbliższych dniach, wskazuje na dalsze hamowanie tempa wzrostu cen konsumpcyjnych w kwietniu – najprawdopodobniej poniżej 15%r/r. Jednocześnie inflacja bazowa była nadal zbliżona do marcowego wyniku (12,3%r/r). Spadek inflacji będzie nadal głównie zasługą hamowania wzrostów cen energii.

Dalsze sygnały schładzania polskiego rynku pracy, ale presja płacowa utrzymuje się.

- Wpływ słabszej koniunktury na krajowy rynek pracy jest jak dotychczas ograniczony, choć marzec przyniósł kolejne sygnały jego wychładzania. Przeciętne zatrudnienie w sektorze przedsiębiorstw wzrosło w marcu o 0,5%r/r (ING i konsensus: 0,6%). W stosunku do poprzedniego miesiąca odnotowano spadek o 9tys. etatów i był to drugi miesiąc z rzędu spadku zatrudnienia w ujęciu m/m. Z informacji GUS wynika, że było to wynikiem zwolnień i przejść pracowników na emeryturę. Przeciętne wynagrodzenie zwiększyło się w marcu o 12,6%r/r (ING: 13,0%; konsensus: 12,5%), po wzroście o 13,6%r/r w lutym. Niższy niż w lutym wzrost płac w marcu nie jest w naszej ocenie sygnałem słabnięcia presji płacowej, ale konsekwencją wysokiej bazy odniesienia (znaczące podwyżki wynagrodzeń w marcu 2022) oraz faktu, że w lutym tego roku mieliśmy do czynienia z jednorazowymi podwyżkami płac (m.in. premie inflacyjne) w górnictwie i energetyce. W marcu firmy nadal podnosiły wynagrodzenia zasadnicze.

- Z marcowych danych wyłania się obraz nadal napiętego rynku pracy, chociaż widoczne są sygnały stopniowego schładzania. Spadek zatrudnienia jest jednak na tyle nieduży, że nie ogranicza presji na podwyżki wynagrodzeń. Rynek pracy zwykle z opóźnieniem reaguje na zmiany koniunktury, jednak w scenariuszu bazowym nie spodziewamy się znaczącego spadku zatrudnienia i wzrostu bezrobocia w obecnym cyklu. Przy utrzymaniu się obecnych trendów w zakresie płac i spodziewanym spadku inflacji CPI w kolejnych miesiącach, w 2poł23 powinniśmy już obserwować wzrosty realnych wynagrodzeń, co będzie sprzyjało stopniowej odbudowie konsumpcji.

RPP: Rozważania na temat obniżek stóp są z całą pewnością przedwczesne – H. Wnorowski.

- Rada Polityki Pieniężnej (RPP) formalnie nie zamknęła cyklu podwyżek stóp procentowych i może do nich powrócić jeżeli zajdzie taka potrzeba – powiedział członek Rady H. Wnorowski. Zdaniem Wnorowskiego obniżki stóp procentowych to kwestia przyszłości na tyle odległej, że rozważania na ten temat należy uznać jako przedwczesne.

RPP: W 2023 średnioroczna inflacja nie będzie dużo niższa niż w 2022 – J. Tyrowicz.

- W tym roku średnioroczna inflacja nie będzie znacząco niższa niż w roku ubiegłym – zwróciła uwagę J. Tyrowicz z RPP. W ubiegłym roku ceny konsumpcyjne wzrosły średnio o 14,4%. Nasze prognozy na ten rok wskazują na wzrost średnioroczny inflacji CPI w okolicach 13,0%.

W 2022 deficyt wzrósł do 3,7% PKB, a dług publiczny obniżył się do 49,1% PKB

- W 2022 deficyt sektora instytucji rządowych i samorządowych wyniósł PLN115,1mld tj. 3,7%PKB, wobec 1,8%PKB w roku – wynika z najnowszych danych GUS. Jednocześnie dług sektora wyniósł PLN1512,2mld tj. 49,1% PKB, wobec 53,6% PKB w 2021. W 2023 deficyt ma wynieść ok. PLN163mld, co przy naszych szacunkach nominalnego PKB oznacza wzrost do ok. 4,8%PKB.

- Zgodnie z naszymi oczekiwaniami rok 2022 przyniósł wzrost skali nierównowagi fiskalnej, chociaż w nieco mniejszej skali niż prognozowaliśmy. Notyfikacja fiskalna potwierdza nasze przypuszczenia, że w 2023 będziemy świadkami dalszego wzrostu deficytu w okolice 5% PKB. Spadkowi relacji długu publicznego do PKB sprzyja silny wzrost mianownika. Nominalny PKB wzrósł w 2022 aż o 17% względem roku poprzedniego.

Poprawa koniunktury gospodarczej w kwietniu.

- W kwietniu poprawiły się oceny koniunktury we wszystkich obszarach gospodarki – poinformował GUS. Wskaźniki ogólnego klimatu poprawił się wszędzie względem marca, chociaż wciąż kształtują się poniżej długoterminowej średniej. Stabilizacji ocen sytuacji bieżącej (składowe diagnostyczne) towarzyszyła poprawa oczekiwań co do przyszłości (składowe prognostyczne).

- Prognozujemy, że 1kw23 był okresem najgorszej koniunktury w cyklu obecnego spowolnienia gospodarczego, a kolejne kwartały przyniosą stopniową odbudowę. Po spadku PKB w 1kw23 kolejne powinny przynieść niewielkie wzrosty aktywności gospodarczej w ujęciu r/r.

Drugi przetarg obligacji w tym miesiącu.

- Na piątkowej aukcji sprzedaży obligacji Ministerstwo Finansów uplasowało na rynku papiery o wartości PLN9,6mld, przy popycie w wysokości PLN11,7mld. Wcześniej resort zapowiadał sprzedaż w przedziale PLN5-9mld. Na przetargu we wcześniejszym tygodniu (13 kwietnia) sprzedano obligacje o wartości PLN6,5mld.

- W warunkach wysokiej nadpłynności, do której przyczynia się m.in. zahamowanie popytu na kredyty hipoteczne, przy rosnących depozytach, popyt na dług skarbowych ze strony krajowych banków jest wysoki. Dodatkowo bilanse banków zostaną zasilone środkami z wykupu OK0423 w dniu rozliczenia piątkowej aukcji.

Rząd chce przeznaczyć PLN10mld na pomoc rolnikom.

- Rada Ministrów przyjęła pakiet rozwiązań pomocowych dla rolników o wartości ok. PLN10mld, który zakłada m.in. dopłaty do nawozów i paliwa rolniczego – poinformował premier M. Morawiecki. Kwota zwrotu akcyzy za litr oleju napędowego ma zostać podniesiona z PLN1,20 do PLN1,46. Rząd zwróci się także do Komisji Europejskiej o możliwość udzielenia dodatkowej pomocy w wysokości PLN0,54 na litr. W sumie działania rządowe mają docelowo obniżyć ceny zakupu oleju napędowego dla rolników o PLN2. Rolnicy uprawiający mniej niż 300 ha mają otrzymać PLN1400 od tony pszenicy sprzedanej od 15 kwietnia do 15 czerwca tego roku. Ponadto gospodarstwa wiejskie mają otrzymać pomoc na zakup nawozów.

- Działania na rzecz obniżenia cen paliw dla rolników nie będą miały bezpośredniego przełożenia na inflację (nie wpłyną na ceny), ale mogą potencjalnie obniżyć koszty produkcji rolniczej, przy czym najprawdopodobniej przełoży się to na poprawę jej opłacalności, a nie spadek cen.

Komentarz rynkowy

Złoty i SPW zyskały mimo stabilizacji na rynkach bazowych.

- W ubiegłym tygodniu kurs €/US$ przeszedł w trend boczny, lekko poniżej 1,10. Doszło natomiast do dalszego umocnienia złotego – kurs €/PLN spadł z 4,64 do 4,61. Złoty radził sobie przy tym najlepiej na tle całego regionu, szczególnie HUF. Możliwe, że inwestorzy zamykali pozycje na osłabienie złotego np. na tle HUF, budowane w poprzednich miesiącach. Węgierski bank centralny zasugerował, że na najbliższym posiedzeniu może obniżyć górny przedział dopuszczalnych wahań dla stóp rynkowych.

- Na bazowych rynkach długu w ubiegłym tygodniu doszło do stosunkowo niewielkich zmian. Dane o koniunkturze (PMI) z Europy nie były tak dobre jak oczekiwaliśmy, co w połączeniu z komentarzami z EBC zwiększyło niepewność co do skali podwyżki stóp w maju. Na SPW doszło do umocnienia, połączonego ze spłaszczeniem krzywej. Rentowności spadły o od 3pb na krótkim końcu do niecałych 15pb na długim. To najprawdopodobniej efekt napływów kapitału z zagranicy, widocznych również na złotym.

€/US$ stabilny, na €/PLN korekta prawdopodobnie blisko.

- Rozpoczyna się ostatni tydzień przed posiedzeniami Fed i EBC. Publikowane w najbliższych dniach dane nie są jednak na tyle ważne, aby zmienić oczekiwania co do decyzji obu instytucji. Sugeruje to utrzymanie pary €/US$ w trendzie bocznym, przy 1,10. Widzimy przy tym większe ryzyko, że kurs wybije się w górę, ale prawdopodobnie nie dalej niż do ostatnich szczytów na 1,1070.

- W 2poł23 spodziewamy się jednak dalszego wzrostu pary €/US$, do 1,12-15 pod koniec roku. Fed najprawdopodobniej rozpocznie swoje obniżki stóp jeszcze w tym roku m.in. z uwagi na problemy w sektorze bankowym. To zdecydowanie wcześniej niż w przypadku EBC. W efekcie dysparytet stóp będzie nadal wspierać umocnienie euro.

- Wskaźniki techniczne sugerują korektę / osłabienie złotego, z najbliższym poziomem docelowym przy 4,66. Podobnie niekorzystne dla PLN powinny być publikowane w tym tygodniu dane z kraju. Od dwóch tygodni obserwujemy jednak duży napływ kapitałów do Polski. Dopóki ten trend się nie zakończy, o jakąkolwiek korektę będzie jednak trudno.

Powrót do stromienia krzywej SPW.

- W oczekiwaniu na przyszłotygodniowe decyzje Fed i EBC, w tym tygodniu spodziewamy się stabilizacji zarówno na niemieckiemu i amerykańskim rynku długu. Ew. większej reakcji spodziewamy się po jutrzejszych danych z amerykańskiego rynku nieruchomości – to m.in. tu inwestorzy spodziewają się odzwierciedlenia problemów w sektorze bankowym.

- Publikowane w tym tygodniu (przede wszystkim dziś) dane z kraju powinny wspierać krótkie SPW. Zachowanie długiego końca będzie prawdopodobnie zależne głownie od tego, czy obserwowany w ubiegłym tygodniu napływ kapitałów do Polski się zakończy. Rozkład ryzyk sugeruje raczej osłabienie w tym segmencie po udanym ubiegłym tygodniu.