Komentarze bieżące |

Dołek koniunktury w 1kw23, ale najbliższe kwartały pod znakiem anemicznego wzrostu PKB.

Marcowe dane ze sfery realnej wskazują na spadek PKB w 1kw23, który obecnie szacujemy na 1,5%r/r, wobec -1,2%r/r oczekiwanych dotychczas. Był to najprawdopodobniej dołek obecnego cyklu dekoniunktury, ale w kolejnych kwartałach należy się spodziewać nikłego wzrostu PKB w ujęciu rocznym (prawdopodobnie poniżej 1%). Nieco lepszych wyników spodziewamy się w 4kw23, a w całym roku wzrost gospodarczy szacujemy na ok. 0,5% z rosnącym ryzykiem w dół.

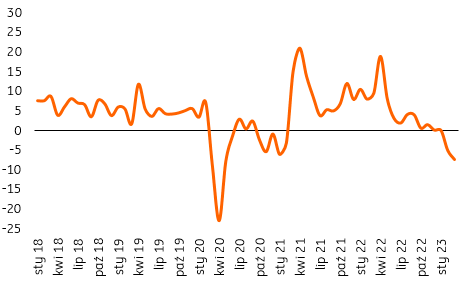

Spadająca sprzedaż detaliczna wskazuje na dalsze kurczenie się konsumpcji.

Sprzedaż detaliczna spadła w marcu o 7,2%r/r (ING: -6,2%; konsensus: -5,7%). Po wyeliminowaniu czynników sezonowych sprzedaż skurczyła się o 1,3%m/m. Do pogłębienia spadków w ujęciu rocznym przyczyniła się wysoka baza statystyczna. W marcu 2022 do Polski napłynęła pierwsza fala uchodźców z Ukrainy, co podbiło sprzedaż żywności, odzieży i farmaceutyków. Marcowe dane wskazują, że utrzymuje się głęboki spadek sprzedaży paliw (-20,7%r/r), trzeci miesiąc z rzędu spadała sprzedaż żywności (ponownie o 4,6%r/r), a sprzedaż mebli, RTV i AGD spada w ujęciu miesięcznym od maja (z wyjątkiem stycznia gdy odnotowano +1,4%r/r).

Szerszy kontekst ekonomiczny także jest niekorzystny. Wysoka inflacja przełożyła się na spadek realnej siły nabywczej, co spowodowało spadek konsumpcji. Prognozujemy, że w 1kw23 spożycie gospodarstw domowych obniżyło się o ok. 3%r/r, po spadku o 1,1%r/r w 4kw23. Niewielkiego odbicia konsumpcji spodziewamy się dopiero w 2poł23, pod warunkiem kontynuacji dezinflacji.

Sprzedaż detaliczna towarów, %r/r

Źródło: GUS.

Kontynuacja spadku produkcji przemysłowej.

Produkcja przemysłowa obniżyła się w ubiegłym miesiącu o 2,9%r/r (ING: -1,5%; konsensus: -1,9%), po spadku 1,0%r/r w lutym. Dane odsezonowane wskazują na spadek o 1,0%m/m.

Na słabym wyniku marca mocno ciążyła wysoka baza odniesienia w wytwarzaniu energii, co przełożyło się na spadek produkcji w tej sekcji o 21,8%r/r. Drugi miesiąc z rzędu obniżyła się produkcja w przetwórstwie (-0,4%m/m), co wiążemy ze słabnącym popytem ze strony europejskiego, w tym niemieckiego przetwórstwa. Słabe wyniki zanotowało także górnictwo (-7,1%r/r).

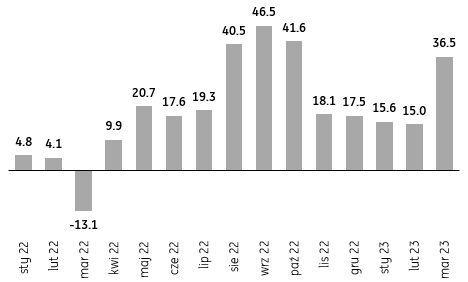

Wśród działów przetwórstwa najgłębsze spadki w ujęciu rocznym notowały branża drzewna (-22,0%), chemiczna (21,8%) oraz związana z produkcją metali (-19,8%). Z kolei dynamiczny wzrost utrzymuje się w branży samochodowej i powiązanymi z nią działami produkcji. Produkcja samochodów, przyczep i naczep wzrosła o 36,5%r/r, urządzeń elektrycznych (w tym baterie do aut) o 20,3%, a pozostałego sprzętu transportowego o 16,8%r/r. Jest to związane z normalizacją funkcjonowania łańcuchów dostaw i realizacją zaległych zamówień produkcyjnych.

Produkcja pojazdów, przyczep i naczep, %r/r

Źródło: GUS.

Spadek produkcji budowlanej, pomimo wzrostu inwestycji infrastrukturalnych.

Produkcja budowlano-montażowa obniżyła się w ubiegłym miesiącu o 1,5%r/r (ING: +3,0%; konsensus: +0,9%), po wzroście o 6,7%r/r w lutym. Po wyeliminowaniu czynników sezonowych spadek wyniósł 2,0% Fatalne wyniki to najprawdopodobniej głównie zasługa budownictwa mieszkaniowego, choć i roboty infrastrukturalne nie wypadły dobrze.

Budowa budynków w marcu spadła o 10,5%r/r. To efekt ciągle trudnej sytuacji na rynku mieszkaniowym, związanej m.in. z silnym wzrostem stóp procentowych. Liczba mieszkań w budowie wyraźnie spadła z ubiegłorocznych szczytów, ale nadal pozostaje na historycznie wysokim poziomie. Deweloperzy najprawdopodobniej kończą już rozpoczęte projekty, ale nie zaczynają nowych. Przy obecnym popycie mieszkania już dostępne w ofercie pokryją zapotrzebowanie na co najmniej rok. Sytuacja najprawdopodobniej nie poprawi się w najbliższym czasie, zwłaszcza, że część potencjalnych kupujących może czekać na szczegóły rządowego programu wsparcia (kredyt na 2%).

W przypadku pozostałych kategorii widzimy najprawdopodobniej efekty kończenia inwestycji publicznych w ostatnim roku rozliczeniowym „starego” budżetu UE. Produkcja obszarze budowy obiektów inżynierii lądowej i wodnej wzrosła o 9,5%r/r, ale robót specjalistycznych spadła o 2,7%r/r. Ta druga kategoria powiązana jest z koniunkturą w zakresie wznoszenia budynków. Inwestycje publiczne prawdopodobnie skompensują ubogie nakłady prywatne w tym roku.

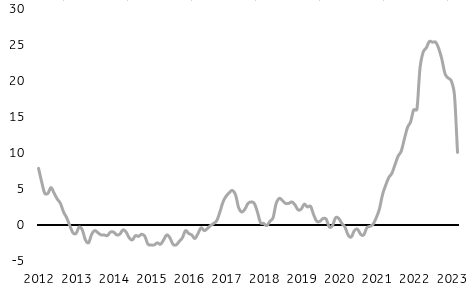

Silny spadek inflacji PPI.

Wzrost cen producentów (PPI) wyhamował w marcu do 10,1%r/r (ING: 10,8%; konsensus: 11,2%) z 18,2%r/r w lutym (po rewizji). Główny powód silnego spadku inflacji PPI w ujęciu rocznym to bardzo wysoka baza odniesienia. W marcu 2022 ceny producentów wzrosły o 6,6%m/m, przy wzroście cen w dziale obejmującym produkty rafinacji ropy naftowej o ponad 30%.

W porównaniu do lutego ceny producentów w marcu 2023 obniżyły się o 0,8%. Piąty miesiąc z rzędu odnotowano spadek cen w przetwórstwie w ujęciu miesięcznym. Wyraźnie spadły także ceny w sekcji wytwarzania energii (-3,4%m/m).

Kolejne miesiące przyniosą kontynuację dezinflacji PPI i już w kwietniu ceny producentów powinny rosnąć w jednocyfrowym tempie. Inflacja PPI wzrosła wyraźnie mocniej niż CPI i podobnie będzie w fazie odwrócenia trendu tj. spadek inflacji producenckiej będzie zdecydowanie bardziej dynamiczny niż w przypadku cen konsumpcyjnych.

Inflacja PPI, %r/r

Źródło: GUS.

Perspektywy polityki pieniężnej.

Pomimo silnego hamowania koniunktury nie podzielamy oczekiwań rynkowych na ciecia stóp procentowych przed końcem tego roku, pomimo rozpoczętego trendu dezinflacji. Kształtowanie się inflacji bazowej wskazuje na dużą uporczywość wzrostu cen, co będzie wymagało utrzymywania stóp procentowych na obecnym wysokim poziomie przez dłuższy czas. Warto odnotować, że w ostatnich tygodniach NBP zmienił swoją retorykę i wycofał się z wcześniejszych deklaracji gotowości złagodzenia polityki pieniężnej przed końcem 2023, które byłoby przedwczesne. Naszym zdaniem pierwsze obniżki stóp NBP będą miały miejsce pod koniec 3kw24.