Komentarze bieżące |

Kwietniowy spadek inflacji głównie dzięki cenom żywności.

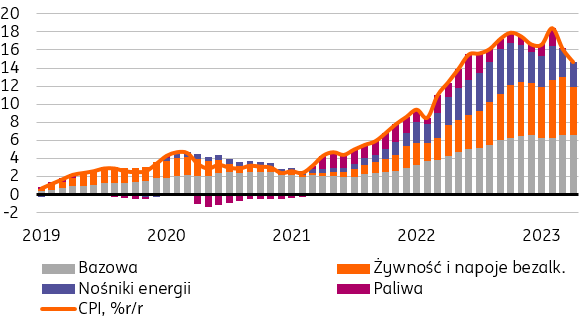

Według wstępnych szacunków GUS inflacja CPI obniżyła się w kwietniu do 14,7%r/r (ING: 14,8%) z 16,1%r/r w marcu. Tym samym kończący się miesiąc był kolejnym okresem spadku inflacji, chociaż struktura tego spadku nie daje powodów do optymizmu. Ceny żywności i napojów bezalkoholowych wzrosły w tym miesiącu o 0,5%m/m, nośników spadły 0,3%m/m, a paliw obniżyły się o 1,2%m/m.

Za spadek rocznego wskaźnika inflacji względem marca odpowiadały przede wszystkim ceny żywności. W kwietniu żywność podrożała o 19,7%r/r, wobec 24,0%r/r w marcu, co obniżyło roczny wskaźnik inflacji ok. 1,1-1,2pkt. proc. Wolniejszy roczny wzrost cen w tej kategorii w tym miesiącu to w dużym stopniu efekt wysokiej bazy statystycznej. W kwietniu 2022 żywność podrożała o ok. 4%m/m.

Po raz pierwszy od ponad dwóch lat ceny paliw były nieznacznie niższe niż rok wcześniej (-0,1%r/r). Obniża się także roczne tempo wzrostu cen energii. Według naszych szacunków na wysokich poziomach pozostała inflacja bazowa, która nadal przekraczała 12,0%.

Inflacja CPI, %r/r

Źródło: GUS, ING.

Dzisiejsze dane potwierdzają, że inflacja pozostaje poważnym problemem. Cieszy jej spadek, ale odbywa się on głównie za sprawą wygasania szoku energetycznego, a w kwietniu został wsparty silnym efektem bazowym na cenach żywności. Naszym zdaniem uporczywość inflacji bazowej wynika z faktu, że bariera popytu dla podwyżek cen jest wciąż zbyt mała. Doświadczamy spadku konsumpcji ale po kilku latach boomu i dużego wzrostu dochodów realnych, firmy maja możliwości przerzucania kosztów na ceny. Ponadto przedsiębiorstwa prawdopodobnie wciąż zużywają zapasy surowców i materiałów kupione "just in case" na górce cenowej. Wzrost cen bazowych w ostatnich miesiącach przekracza 1%m/m, co sugeruje, że presja cenowa utrzymuje się na wysokim poziomie, a sprowadzenie inflacji do celu będzie dużym wyzwaniem dla NBP i nie nastąpi szybko. Na koniec 2023 widzimy główny wskaźnik inflacji poniżej ale blisko 10%.

W naszej ocenie w kontekście uporczywie wysokiej inflacji bazowej w 2023 nie będzie warunków do obniżek stóp procentowych, a cykl łagodzenia polityki pieniężnej rozpocznie się pod koniec 3kw24.