Dziennik |

Dziennik ING: Stopy Fed bez zmian, ale jastrzębia retoryka. EBC podniesie stopy. Dziś finalne dane o majowej inflacji i wyrok TSUE w sprawie kredytów w CHF.

Wiadomości zagraniczne

USA: Jastrzębia pauza w cyklu zacieśniania polityki Fed. Jastrzębia retoryka i optymistyczne projekcje PKB sygnalizują, że rynkowe oczekiwania zakładające szybkie przejście z podwyżek do cięć stóp w tym roku są mało realne. Rynki finansowe spokojnie przyjęły jastrzębi ton i mocne podniesienie prognoz stóp Fed.

- Zgodnie z oczekiwaniami większości analityków, ugruntowanymi po wtorkowych danych o inflacji CPI, Fed pozostawił stopy procentowe bez zmian w przedziale 5-5,25%. Było to pierwsze posiedzenie bez podwyżki od marca 2022, kiedy FOMC zaczął podnosić stopy procentowe z 0%. Oficjalny komunikat wskazał, że dodatkowe zacieśnienie będzie zależało od danych, ale prezes Fed J. Powell zakomunikował gotowość do dalszych podwyżek jeszcze w tym roku, aby sprowadzić inflację do celu 2%.

- Powell powiedział podczas konferencji, że do końca roku właściwe będą dalsze podwyżki stóp procentowych, choć w bardziej umiarkowanym tempie. Wyjaśnił, że pauza wynika z chęci lepszej oceny dotychczasowego zacieśnienia. Zwrócił uwagę, że mediana projekcji stóp według członków FOMC jest o 50pb wyższa na koniec tego roku niż w projekcji z marca. Niemal wszyscy członkowie FOMC uważają, ze konieczne będą dalsze podwyżki w tym roku, żadna z osób w komitecie nie przewiduje obniżek stóp.

- Według Powella inflacja nie zareagowała istotnie na dotychczasowe podwyżki, obniżki stóp będą właściwe dopiero, jeśli inflacja spadnie znacząco. W szczególności chodzi o spadek inflacji bazowej, która – w ocenie Powella – lepiej wskazuje dokąd zmierza inflacja. Zauważył jednak, że pomimo podwyższonej inflacji, długoterminowe oczekiwania inflacyjne gospodarstw domowych, firm i rynków finansowych są dobrze zakotwiczone.

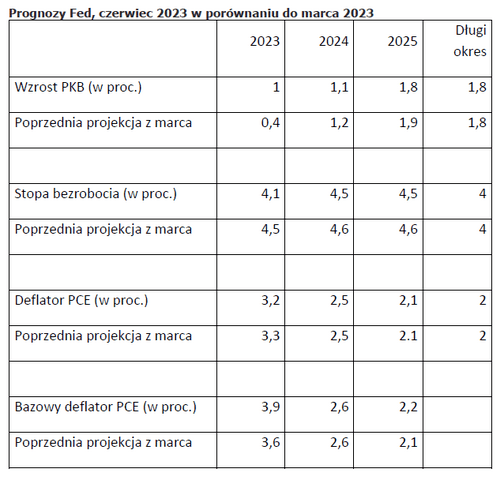

- Fed przedstawił kwartalną aktualizację prognoz makroekonomicznych i wykres kropkowy z prognozą ścieżki stóp członków FOMC. W porównaniu z poprzednią projekcją z marca, Fed spodziewa się wyższego wzrostu PKB w tym roku (1% zamiast 0,4%), niższej stopy bezrobocia (4,1% zamiast 4,5%) oraz nieco wyższej inflacji konsumenckiej PCE (3,3% zamiast 3,2%), ale wyraźnie wyżej inflacji bazowej PCE (3,9% zamiast 3,6%). Mediana prognoz stóp procentowych dot-plot wskazuje na poziom 5,6% na koniec 2023 i 4,6% i 3,4% w kolejnych latach. W marcu było to odpowiednio 5,1%, 4,3% i 3,1%.

- Kolejne posiedzenie FOMC jest zaplanowane na 25-26 lipca. W naszej ocenie, biorąc pod uwagę trendy dezinflację, komitet nie zmieni stóp procentowych na następnym posiedzeniu.

USA: wyraźna dezinflacja we wskaźniku PPI.

- Inflacja producencka PPI w USA spadła w maju do 1,1%r/r z 2,3% w kwietniu, przy konsensusie 1,5%. W ujęciu miesięcznym ceny spadły o 0,3%m/m. Jednakże bazowa inflacja PPI, wyniosłą 0,2%m/m i 2,8%r/r, blisko konsensusu.

Strefa euro: Produkcja przemysłowa w kwietniu blisko oczekiwań.

- Produkcja przemysłowa w strefie euro wzrosła w kwietniu o 1,0%m/m, blisko konsensusu 0,9% po głębokim spadku o 3,8%m/m w marcu. W ujęciu rocznym odnotowano minimalny wzrost o 0,2%r/r po spadku o 1,4%r/r w marcu. Dane potwierdzają utrzymującą się stagnację w gospodarce strefy euro w 2023 roku.

Dziś EBC podniesie stopy procentowe o 25bp.

- Spodziewamy się, że EBC podniesie dziś stopy procentowe o 25pb. Choć inflacja HICP w strefie euro spadła do 6,1%r/r w maju z 7,0% w kwietniu i obniżyła się inflacja bazowa, to jednak ich poziomy i dystans to 2% celu inflacyjnego skłaniają do kontynuacji zacieśnienia polityki. Konsensus ekonomistów zakłada podwyżkę stóp EBC o 25pb, w tym refinansowej z poziomu 3,75% do 4,0%.

- Ważna będzie komunikacja EBC odnośnie stopy docelowej i długości okresu utrzymywania stóp na podwyższonym poziomie. Słabe dane z Eurolandu sugerują, że są małe szanse, aby rynek wyceniał więcej niż obecnie oczekiwane dwie podwyżki w tym roku.

Chiny: Sprzedaż detaliczna i produkcja przemysłowa w maju poniżej oczekiwań, stopy lekko w dół.

- Dane o sprzedaży detalicznej i produkcji przemysłowej za maj lekko rozczarowały. Sprzedaż detaliczna wzrosła o 9,3% r/r w okresie styczeń-maj br. w porównaniu do roku ubiegłego przy konsensusie 9,3% oraz po 8,5% w kwietniu. W tym samym okresie produkcja przemysłowa wzrosła o 3,6%r/r przy oczekiwaniach na 3,9% oraz 3,6% w kwietniu.

- W odpowiedzi na dosyć słabe dane, Ludowy Bank Chin obniżył stopy procentowe o 10pb. Stopa procentowa rocznych kredytów spadła do 2,65% z 2,75%. Było to zgodne z oczekiwaniami analityków.

Wiadomości krajowe

Dziś finalne dane o CPI i maju i wyrok TSUE w sprawie kredytów w CHF.

- Dziś GUS opublikuje szczegóły dotyczące kształtowania się cen konsumpcyjnych w maju. Ze wstępnego szacunku (flash) wynika, że w ubiegłym miesiącu średni poziom cen nie zmienił się względem kwietnia, co przełożyło się na spadek inflacji CPI do 13,0%r/r z 14,7%r/r miesiąc wcześniej. Spadkowi cen paliw i nośników energii względem kwietnia towarzyszył w maju wzrost cen żywności. W oparciu o dostępne dane szacujemy, że maj był miesiącem wyraźnego spadku inflacji bazowej – do ok. 11,6%-11,7%r/r z 12,2%r/r w kwietniu.

- Także dziś poznamy wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie dochodzenia przez banki opłat za udostępnienie kapitału w unieważnionej umowie kredytu w CHF. Spodziewamy się, że wyrok będzie spójny z wcześniejszą opinią rzecznika, który stwierdził, że w przypadku stwierdzenia nieprawidłowości w umowie, bank nie ma prawa domagać się opłat za kapitał.

NBP: Krajowy system finansowy pozostaje odporny.

- Polski sektora bankowy pozostaje odporny, ale bilans ryzyka pogarsza się z uwagi na możliwy spadek nadwyżek kapitałowych – ocenia NBP w Raporcie o stabilności sektora finansowego. Zdaniem NBP banki powinny rozważyć zatrzymanie istotnej części zysków z 2023 i lat wcześniejszych, aby zabezpieczyć wewnętrzne źródła kapitału na rozwój akcji kredytowej.

- NBP szacuje skalę dodatkowych rezerw w związku ryzykiem prawnym kredytów mieszkaniowych w walutach obcych na PLN40-50mld. W ocenie NBP banki powinny kontynuować zawieranie ugód w sprawie kredytów walutowych, a średnie koszty banków zawarcia ugody z kredytobiorcami walutowymi zbliżają się do kosztów wyroków sądowych.

- Eksperci NBP stoją na stanowisku, że ustawowe wsparcie kredytobiorców powinno być ograniczone tylko do osób w trudnej sytuacji finansowej. NBP uważa, że program „bezpieczny kredyt 2%: może wypierać inne typy kredytów.

Link do raportu o stabilności systemu finansowego: Raport

Ponad PLN27mld zwrotów z PIT za 2022.

- Zwroty z podatku od dochodów osobistych (PIT) za 2022 wyniosły ponad PLN27mld – poinformował szef Krajowej Administracji Skarbowej B. Zbaraszczuk.

BIEC: Spadek wskaźnika przyszłej inflacji.

- W czerwcu wskaźnik przyszłej inflacji obniżył się o 2,1pkt. względem maja do 88,2pkt. – wynika z raportu Biura Inwestycji i Cykli Ekonomicznych (BIEC). Jednocześnie odnotowano, że pojawiają się symptomy świadczące, że w najbliższym czasie tempo wzrostu cen będzie obniżać się coraz wolniej.

W piątek MF zaoferuje obligacje za PLN4-6mld.

- Na jutrzejszym przetargu Ministerstwo Finansów zaoferuje pięć serii obligacji za PLN4-6mld. W miesięcznym planie podaży wskazywano sprzedaż w przedziale PLN3-7mld.

Komentarz rynkowy

Fed hamuje osłabienie dolara, €/PLN znów blisko dołków.

- W środę przed posiedzeniem Fed obserwowaliśmy dalszy wzrost €/US$ do 1,0860. Ruch cofnął się jednak w większości (do 1,0810) po jastrzębim komunikacie i nowych projekcjach. Wyraźny wzrost €/PLN z wtorku cofnął się natomiast wczoraj w całości i dziś rano para jest znów na 4,45.

- W środę na rynkach bazowych długu miało miejsce spłaszczenie krzywej, w reakcji na jastrzębią wymowę z posiedzenia Fed. Amerykańskie i niemieckie 10latki zakończyły handel praktycznie bez zmian. Rentowności niemieckich 2-latek wzrosły natomiast 4pb (ruch odbył się w europejskiej sesji, czyli przed decyzją Fed), a amerykańskiej 7pb. Wciąż w USA nie wróciliśmy jednak do poziomów sprzed kryzysu banków regionalnych.

EBC raczej nie wzmocni euro. Wpływ TSUE na PLN raczej ograniczony.

- Dziś z kolei posiedzenie EBC. Ostatnie słabe dane w Europie sugerują, że ECB nie może sobie pozwolić na więcej niż wycenione już dwie podwyżki stóp i to powinno znaleźć odzwierciedlenie w komunikacie po posiedzeniu. W połączeniu z sytuacją techniczną (€/US$ dotarł do górnego zakresu wstęgi Boolingera), sugeruje to raczej powrót kursu bliżej dolnego pasma ostatnich wahań, tj. okolice 1,0650. Z tych okolic spodziewamy się jednak ponownego wybicia kursu w górę.

- To powinien być początek ponownego procesu osłabienia dolara, choć wzrost €/US$ najprawdopodobniej będzie wolniejszy niż zakładaliśmy jeszcze w 1kw23. Kurs w tym roku najprawdopodobniej nie dotrze dalej niż do 1,18, a ryzyko jest raczej po niższej stronie. Wbrew wcześniejszym oczekiwaniom gospodarka USA radzi sobie relatywnie dobrze, co prawda Fed może nie zdecydować się na dodatkowa podwyżkę w lipcu ale jednocześnie możliwe są mniejsze obniżki albo ich brak w tym roku, co będzie wspierać dolara.

- Powrót €/PLN do spadku jest nawet szybszy niż zakładaliśmy. W najbliższych dniach na dalszy ruch w dół raczej nie pozwoli jednak spodziewane przez nas umocnienie dolara. Dodatkowym ryzykiem jest dzisiejszy wyrok TSUE ws kredytów frankowych. Jednak już wcześniejsze zachowanie rynku pokazało, że inwestorzy nie traktują go jako istotne bieżące zagrożenie dla złotego. Nadal widać, że pozytywne czynniki z Polski jakie spowodowały zakupy PLN w poprzednich tygodniach nie zmieniły się. Dlatego poziomy w okolicy 4,40 możemy zobaczyć nawet na przełomie miesiąca.

Wzrost spreadu Treasuries do krzywej niemieckiej.

- Uważamy, że na przełomie tygodnia Treasuries nadal mają potencjał (choć raczej niewielki) do wzrostu. Na krzywej niemieckiej spodziewamy się stabilizacji bądź niewielkich spadków rentowności. Przekaz po posiedzeniu EBC najprawdopodobniej nie zostanie odebrany równie jastrzębio jak Fed – zarówno dzisiejsza i jeszcze jedna podwyżka stóp w strefie euro są już w cenach. Dane z Europy dają tez coraz mniejsze pole do jastrzębich komentarzy EBC. Dodatkowo w najbliższym czasie szykują się duże podaże długu w USA, Bund jest bliżej góry przedziału wahań niż amerykańskie.

- W ostatnim czasie SPW śledzą zachowanie krzywej niemieckiej. Rynek na razie ignoruje czynniki lokalne (np. nowelizacja budżetu), a w kolejnych dniach nie ma istotnych danych z kraju. Dlatego w najbliższych dniach nie spodziewamy się większych zmian spreadu SPW do krzywej niemieckiej