Dziennik |

Dziennik ING: Podwyżka i jastrzębia retoryka EBC umacnia euro. Rynek spokojnie przyjął orzeczenie TSUE.

Wiadomości zagraniczne

Strefa euro: EBC podniósł stopy procentowe o 25pb, a prezes Lagarde zapowiedziała kolejne podwyżki.

- Zgodnie z oczekiwaniami analityków i podobnie jak na posiedzeniu majowym, Rada Prezesów EBC podniosła wczoraj stopy procentowe o 25pb, w tym stopę operacji refinansujących do 4,0%.

- Komunikat i komentarze po posiedzeniu stwierdzały, że EBC dąży do wystarczająco restrykcyjnego poziomu stóp, aby sprowadzić inflację do 2% w średnim okresie, co brzmiało bardzo jastrzębio.

- EBC potwierdził, że od lipca 2023 zaprzestanie reinwestycji w ramach programu skupu aktywów APP. Jeśli chodzi o program PEPP, to reinwestycje spłat kapitału będą kontynuowane do końca 2024, zgodnie z wcześniejszym harmonogramem.

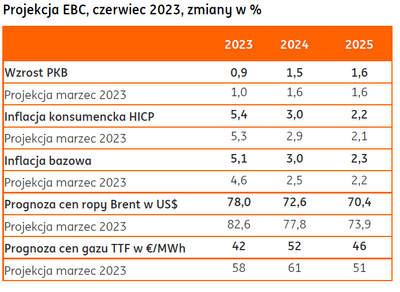

- Jednocześnie EBC zrewidował projekcje makroekonomiczne do 2025 roku. W porównaniu z poprzednimi z marca br., prognoza wzrostu PKB została minimalnie obniżona w dół, a inflacji średniorocznej HICP w górę. Projekcja inflacji bazowej (HICP z wyłączeniem cen żywności i energii) została jednak podniesiona istotnie w górę.

- Podczas konferencji, prezes EBC Christine Lagarde zapowiedziała kolejną podwyżkę stóp procentowych w lipcu. Stwierdziła, że EBC ma nadal pracę do wykonania. Dodała, że w Radzie Prezesów nie dyskutowano o pauzie w podwyżkach, na którą dzień wcześniej zdecydował się amerykański Fed. Lagarde uchyliła się od odpowiedzi na pytanie o docelowy poziom stóp EBC. Jednak dodała, że średnia inflacja w 2025 roku na poziomie 2,2%r/r, pokazywana przez nowe projekcje jest zdecydowanie niezadowalająca, co uznajemy jako zapowiedź podwyżek aż do momentu kiedy ECB nie uzna iż wykonał pracę zapewniająca spadek inflacji do 2% w 2025 roku.

- Jednocześnie dodała, że nie widzi oznak spirali płacowo-cenowej, choć stosunkowo napięty rynek pracy i presja płacowa są ważnymi czynnikami pro-inflacyjnymi. Wśród ryzyk dla wzrostu PKB wymieniła rosyjską wojnę w Ukrainie, wzrost napięć geopolitycznych oraz fragmentacji globalnego handlu. W kontekście wcześniejszych zawirowań w amerykańskim systemie bankowym, Lagarde stwierdziła, że banki strefy euro mają silną pozycję kapitałową i płynnościową.

- Następne posiedzenie EBC odbędzie się 26-27 lipca. Spodziewamy się wówczas kolejnej podwyżki stóp procentowych EBC o 25pb, a kolejna we wrześniu wydaje się wysoce prawdopodobna z powodu utrzymywania się podwyższonej presji w inflacji bazowej.

USA: mieszane dane z gospodarki.

- Wczorajsze odczyty danych gospodarczych, które mają raczej sygnalne, a nie kluczowe znaczenie dla decyzji w polityce makroekonomicznej, potwierdzają odporność konsumpcji prywatnej i słabość przemysłu.

- Sprzedaż detaliczna wzrosła w maju o 0,3%m/m przy konsensusie -0,1% i +0,4% w kwietniu. Po wyłączeniu sprzedaży samochodów, sprzedaż detaliczna wzrosła o 0,4% przy konsensusie -0,3% oraz po wzroście +0,5% w kwietniu.

- Produkcja przemysłowa spadła w maju o 0,2%m/m po wzroście o 0,5% w kwietniu i przy konsensusie +0,1%. Dodatkowo, indeks nastrojów w przemyśle Philadelphia Fed spadł natomiast w czerwcu do -13,7pkt. z -10,4pkt. w maju, przy konsensusie -13,5pkt.

- Pewne sygnały osłabienia rynku pracy popłynęły z tygodniowych danych o liczbie wniosków o pierwszy zasiłek dla bezrobotnych. Było ich 262tys., tyle samo co w poprzednim tygodniu, lecz powyżej konsensusu 250tys. Wciąż jednak są obawy, czy tygodniowe dane nie są zaburzone przez czynniki kalendarzowe.

Wiadomości krajowe

GUS potwierdził majową inflację na 13,0%r/r. Sygnały wyraźnego spadku inflacji bazowej. Lepsze perspektywy inflacyjne w krótkim terminie, ale coraz więcej ryzyk w średnim.

- Według ostatecznych danych GUS inflacja CPI obniżyła się w maju do 13,0%r/r z 14,7%r/r w kwietniu. Ceny nie wzrosły w ujęciu m/m po raz pierwszy od lutego 2022. Inflacja towarów (zwykle mocna zależna od czynników zewnętrznych) spada szybciej niż inflacja cen usług. W maju ceny towarów zwiększyły się o 13,3%r/r wobec 15,1%r/r miesiąc wcześniej, a ceny usług wzrosły o 12,3%r/r wobec 13,3%r/r miesiąc wcześniej.

- Do spadku inflacji znacząco przyczynia się poprawa sytuacji na rynku paliw i energii, czemu można przypisać ok. 1pkt. proc. spadku rocznego wskaźnika inflacji w maju względem kwietnia. Ceny paliw do środków transportu spadły w maju 9,5%r/r, a wzrost cen nośników energii wyhamował w ubiegłym miesiącu do 20,4%r/r z 23,5%r/r w kwietniu. Od lutego obserwujemy spadek poziomu cen nośników energii, do czego przyczynia się przede wszystkim taniejący opał (głównie węgiel) oraz gaz płynny. Wolniej niż przed rokiem drożała w maju żywność.

- Był to też miesiąc wyraźnego spadku inflacji bazowej, która wg. naszych szacunków obniżyła się w ubiegłym miesiącu do 11,5-11,6%r/r z 12,2%r/r w kwietniu. Po miesiącach stabilizacji, w maju mieliśmy też spadek inflacji w usługach. Wciąż jednak obraz inflacji bazowej w naszej gospodarce jest mniej korzystny niż w regionie, szczególnie w Czechach.

- Jesteśmy w wyraźnym trendzie dezinflacyjnym. Od szczytu na poziomie 18,3%r/r w lutym inflacja CPI obniżyła się już o 5,4pkt. proc. Wreszcie zaczęła się także obniżać inflacja bazowa. Pozytywny trend będzie kontynuowany, a we wrześniu inflacja powinna osiągnąć jednocyfrowe poziomy. Prezes NBP A. Glapiński sugerował w ubiegłym tygodniu, że może to skłonić RPP do obniżki stóp procentowych. W naszej ocenie byłoby to przedwczesne działanie.

- W Polsce spadek inflacji wyraźnie wytraci tempo w 4kw23, a dalszy jej spadek do celu nie jest przesądzony. Zwłaszcza w kontekście oczekiwanej poprawy koniunktury i poluzowania polityki fiskalnej. Rząd planuje zwiększenie tegorocznego deficytu budżetu państwa do PLN92mld oraz waloryzację świadczeń na dzieci do PLN800 w 2024. Przyszły rok to także wzrost płacy minimalnej o ponad 20%, co w naszej ocenie będzie sprzyjało utrzymywaniu się dwucyfrowego wzrostu wynagrodzeń, podbijając inflację bazową. W tym kontekście ewentualna obniżka stóp pod koniec 2022 będzie raczej jednorazowym ruchem, a cykl łagodzenia polityki pieniężnej rozpocznie się w 3kw24.

- Z jednej strony inflacja w Polsce spada szybciej od oczekiwań, ale jednocześnie zwracamy uwagę, że obraz inflacji bazowej w Polsce jest najmniej korzystny w regionie: od szczytu bazowa w Polsce spadła 0.7pp, w Czechach 6.1pp, Węgrzech 2.8pp, Rumunii 1.8pp; dodatkowo w Czechach spadek konsumpcji trwa od 5 kwartałów, w Polsce tylko dwa kwartały i pojawiają się nowe propozycje wydatków budżetowych, co ograniczy dezinflacyjny wpływ słabej konsumpcji.

- Także ostatnie decyzje Fed i ECB wskazują, że banki centralne krajów rozwiniętych chcą utrzymać oczekiwania na podwyżki, bo widzą zagrożenia.

- Naszym zdaniem, aby sprowadzić inflację do celu potrzeba spadku tempa płac poniżej 5%r/r oraz zmiany paradygmatu w polityce gospodarczej, tj. mniej konsumpcji, więcej inwestycji. Ostatnie poluzowanie fiskalne budzi obawy, czy korzystna struktura PKB z 1kw23 się utrzyma.

TSUE: Banki nie mogą żądać wynagrodzenia za kapitał po unieważnieniu umowy kredytu CHF. Sąd może zawiesić spłaty rat do czasu rozstrzygnięcia sportu miedzy bankiem a klientem.

- Trybunał Sprawiedliwości Unii Europejskiej (TSUE) orzekł, że w przypadku unieważnienia umowy kredytu frankowego, bank nie ma prawa żądać od kredytobiorcy rekompensaty wykraczającej poza zwrot wypłaconego kapitału i ustawowych odsetek za zwłokę (sprawa C-520/21). Oznacza to, że banki nie mogą się domagać tzw. „wynagrodzenia za korzystanie z kapitału” (odsetek).

- W innej sprawie (C-287/22) TSUE orzekł, że sąd może zarządzić środek tymczasowy w postaci zawieszenia spłaty rat kredytu w trakcie trwania sprawy o ustalenie umowy za abuzywną.

Wyrok TSUE nie powinien zachwiać stabilnością sektora finansowego.

- Wczorajszy wyrok TSUE nie powinien stanowić zagrożenia dla stabilności sektora finansowego, a banki były przygotowane na niekorzystne orzeczenie – uważa minister rozwoju i technologii W. Buda. Podobnie ocenia sytuację Komisja Nadzoru Finansowego (KNF). W komunikacie stwierdzono, że polski sektor bankowy jest obecnie dobrze skapitalizowany i płynny, co przekłada się na jego bezpieczeństwo i stabilność. Przewodniczący KNF J. Jastrzębski stwierdził, że koszt rozstrzygnięcia TSUE dla banków jest gigantyczny, ale „zarządzalny”.

- Zdaniem KNF wyrok TSUE będzie jednak prowadził do erozji kapitałów banków, co będzie miało negatywny wpływ na ich zdolności do finansowania gospodarki. Na ten ostatni aspekt zwrócił również prezes Związku Banków Polskich (ZBP) T. Białek, dodając, że banki będą zmuszone do zawiązywania dodatkowych rezerw.

- Członek Rady Polityki Pieniężnej (RPP) P. Litwiniuk stwierdził, że Rada będzie musiała ocenić, czy skutki orzeczenia TSUE będą miały wpływ na podaż pieniądza i inflację oraz czy ewentualne zacieśnienie polityki pieniężnej nie spowoduje perturbacji w stabilności sektora finansowego.

KNF oczekuje, że banki uwzględnią wyrok TSUE w polityce rezerw i postawie w oferowaniu ugód.

- KNF oczekuje od banków uwzględnienia rozstrzygnięcia TSUE w ich modelach tworzenia rezerw na ryzyko prawne związane z portfelami walutowych kredytów hipotecznych i nadal oczekuje aktywnej postawy banków w zakresie oferowania klientom ugód – poinformowano w komunikacie.

- Rząd nie planuje na razie działań ustawowych w kwestii kredytów frankowych w związku z wyrokiem TSUE, a banki mogą go wdrażać w ramach ugód – stwierdził rzecznik rządu P. Muller.

RPP: Obietnice wyborcze są negatywne dla inflacji – P. Litwiniuk.

- Dotychczas rząd deklarował neutralną dla zjawisk inflacyjnych politykę budżetową, ale to się zmienia – ocenił członek RPP P. Litwiniuk, który uważa, że obecne i prawdopodobne kolejne obietnice fiskalne mogą mieć negatywny wpływ na zjawiska inflacyjne.

NIK: Emisje BGK i PFR zwiększają koszt obsługi długu o PLN12,2mld.

- Łączne koszty obsługi obligacji emitowanych przez fundusze Banku Gospodarstwa Krajowego (BGK) i Polskiego Funduszu Rozwoju (PFR) na zadania publiczne będą w całym okresie zapadalności wyższe o PLN12,2mld względem scenariusza, gdyby finansowanie odbywało się przez skarbowe papiery wartościowe – oceniła Najwyższa Izba Kontroli (NIK) w analizie wykonania budżetu w 2022. NIK uważa, że ww. zadania powinny być finansowane bezpośrednio z budżetu państwa.

MF: Na koniec maja rząd miał na rachunkach budżetowych waluty warte €9,0mld.

- Stan środków walutowych na rachunkach budżetowych na koniec maja wyniósł €9,0mld i obniżył się o €0,9mld względem stanu na koniec kwietnia. W ramach obsługi zadłużenia zagranicznego dokonano spłat kapitału o równowartości €210mln oraz płatności odsetek na kwotę €236mn.

MF: W maju sprzedano obligacje detaliczne za PLN2,4mld.

- Sprzedaż detalicznych w maju wyniosła PLN2,437mld i była zbliżona do poziomu z kwietnia – poinformowało Ministerstwo Finansów.

Komentarz rynkowy

Jastrzębi EBC silnym wsparciem dla euro. Runek przygotowany na TSUE.

- Zdecydowanie jastrzębi przekaz po posiedzeniu EBC (o szczegółach piszemy w wiadomościach zagranicznych) wywołał wczoraj największy od tygodni wzrost €/US$. Para dotarła z 1,0850 do 1,0950, najwyżej od pierwszej połowy maja. Złoty zaczął wczorajszy dzień od osłabienia po informacji o wyroku TSUE – kurs €/PLN wzrósł z 4,45 do 4,47. Późniejsze osłabienie dolara wzmocniło jednak popyt na waluty CEE i €/PLN zakończył handel na poziomie otwarcia. Złoty w czwartek umocnił się nawet wobec HUF, co sugeruje, ze rynek nie obawia się konsekwencji wyroku TSUE.

- W reakcji na EBC obserwowaliśmy wczoraj spore wzrosty rentowności w Europie. Na krzywej niemieckiej od 5pb na długim końcu do 7pb na krótkim. W USA spłaszczenie krzywej – rentowności długich Treasuries 5pb w dół, krótkich bez zmian. Mimo początkowego osłabienia w ślad za Bundem, pod koniec dnia SPW wróciły do poziomów otwarcia.

Krótka przerwa we wzroście €/US$. €/PLN może kontynuować spadek.

- Po mocnym ruchu z wczoraj, na przełomie tygodnia spodziewamy się płytkiej korekty / spadku €/US$, głównie na bazie wskaźników technicznych pokazujących zbyt duża siłę ruchu. Rynek spodziewa się teraz dodatkowej podwyżki EBC (czyli jeszcze 2). Na przełomie tygodnia nie ma tez ważnych danych z głównych gospodarek, a w poniedziałek jest święto w USA. Dlatego na duży ruch się nie zanosi. W dalszej perspektywie prawdopodobne są dalsze wzrosty z poziomem docelowym przy 1,11.

- Uważamy, że presja na wzrost €/US$ pozostanie dominującym trendem na 2poł23. Kurs w tym roku najprawdopodobniej nie dotrze jednak dalej niż do 1,18, a ryzyko jest raczej po niższej stronie. Choć gospodarka USA w 2kw23 radziła sobie lepiej od oczekiwań, to nadal większej skali podwyżek w 2poł23 spodziewamy się w przypadku EBC. Nad USA wisi też szereg ryzyk, związanych np. z rynkiem nieruchomości, co oznacza, że Fed prawdopodobnie szybciej zacznie stopy obniżać.

- W najbliższych dniach kluczowy dla €/PLN powinien być ogólny sentyment dla walut CEE. Na przełomie tygodnia para powinna utrzymać się dość blisko 4,45. W ciągu kolejnego około tygodnia spodziewamy się prób pogłębienia ostatnich dołków poniżej 4,43. Nadal widać, że pozytywne czynniki z Polski jakie spowodowały zakupy PLN w poprzednich tygodniach nie zmieniły się. Wyrok TSUE tego obrazu nie zmienia– już wczoraj PLN zyskał na tle regionu. Dlatego poziomy w okolicy 4,40 możemy zobaczyć na przełomie miesiąca.

Niewielkie perspektywy do wzrostu rentowności.

- Na przełomie tygodnia spodziewamy się niewielkich zmian na rynkach bazowych obligacji. Ważnych danych brak, a w poniedziałek jest święto w USA. W drugiej połowie czerwca spodziewamy się raczej wzrostów rentowności po obu stronach Oceanu. Retoryki zarówno EBC jak i Fed okazały się bardziej jastrzębie niż rynek zakładał. W USA dołożą się do tego duże podaże długu. Skala ruchu powinna być raczej ograniczona. Bund jest już bardzo blisko szczytów z bieżącej konsolidacji, a rynek przygotowuje się do wakacyjnego wyhamowania zmienności.

- Do końca czerwca nie spodziewamy się danych, czy wydarzeń, które miałyby mocno zmienić postrzeganie perspektyw krajowej gospodarki przez rynek. Kluczowa będzie kolejna runda obietnic wydatkowych ze strony rządu. Jednak już poprzednia została de facto zignorowana, gdyż rynek zakłada, ze w razie problemów MinFin sfinansuje się np. w euro. Dlatego w najbliższym czasie nie spodziewamy się większych zmian spreadu SPW do krzywej niemieckiej.