Dziennik |

Dziennik ING: Jastrzębie nastawienie Fed, ECB, czy BoE, gołębie w krajach rozwijających się. NBP z jesiennym cięciem dołączy do drugiej grupy. Pesymizm w czerwcowych PMI.

Wiadomości zagraniczne

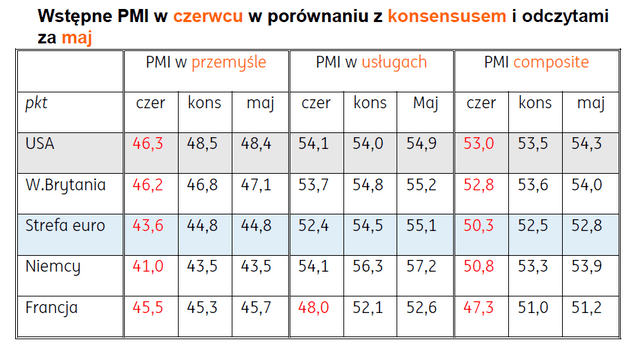

PMI w Europie i USA: Wciąż słaba koniunktura w przemyśle i pogorszenie w usługach w czerwcu.

- Wstępne odczyty PMI w Europie i USA za czerwiec są rozczarowujące. Do słabej koniunktury w przemyśle – na wszystkich rynkach odczyty poniżej granicy 50pkt. i prawie wszędzie gorzej niż miesiąc wcześniej – doszło pogorszenie dobrej koniunktury w usługach. Wprawdzie na wszystkich rynkach, oprócz Francji, usługowe PMI utrzymały się wyraźnie powyżej granicy 50pkt. to jednak są wyraźnie słabsze niż miesiąc wcześniej.

- Za pogorszeniem PMI dla strefy euro w przemyśle do 43,6pkt. w czerwcu z 44,8pkt. w maju stał bardzo słaby odczyt z Niemiec (41,0pkt. w czerwcu po 43,5pkt. miesiąc wcześniej), PMI z Francji był niski, ale stabilny.

- Natomiast pogorszenie PMI w usługach w strefie euro wynikało z silnego pogorszenia w obydwu największych gospodarkach strefy euro. PMI w usługach we Francji zaskakująco spadł do 48,0pkt. w czerwcu z 52,6pkt. w maju, przy konsensusie 52,1pkt.

- Piątkowe dane będą wspierać gołębie skrzydło w EBC. Raczej nie wpłyną na wyniki głosowania w lipcu (prezes Lagarde zapowiedziała podwyżkę o 25pb w lipcu), ale wynik głosowania we wrześniu pozostaje otwarty.

CPB/KE: Wolumen światowego handlu spadł w kwietniu.

- Zgodnie z danymi holenderskiego thinktanku CPB, opracowywanymi na zlecenie Komisji Europejskiej, wolumen światowego handlu spadł w kwietniu o 1,4%m/m w ujęciu odsezonowanym oraz z uwzględnieniem zmian cen towarów. Miesiąc wcześniej wolumen handlu międzynarodowego wzrósł o 1,9%. Słabość popytu zewnętrznego może częściowo tłumaczyć niskie notowanie przemysłowego PMI w strefie euro i na innych rynkach.

Rynki bazowe w tym tygodniu: Reakcja na bunt najemników w Rosji. Konferencja banków centralnych w Sintrze i nowe dane o inflacji.

- Bunt armii Prigożyna w Rosji i jego szybkie stłumienie może słabo odbić się echem w notowaniach rynkowych na początku tygodnia.

- W tym tygodniu zaplanowana jest prestiżowa konferencja banków centralnych w portugalskiej Sintrze, organizowany przez EBC, główny panel z udziałem szefów EBC, Fed, BoJ i BoE odbędzie się w środę po południu.

- W piątek poznamy również świeże dane inflacyjne – CPI za czerwiec ze strefy euro i deflator konsumpcji prywatnej PCE za maj z USA. Spodziewany jest spadek inflacji CPI, ale wciąż utrzymanie uciążliwie wysokiej bazowej. W piątek poznamy także dane o dochodach i wydatkach Amerykanów w maju. Wydarzenia w tym tygodniu:

- Poniedziałek: przemówienie prezes EBC C. Lagarde w Sintrze, indeks IFO dla Niemiec za czerwiec (nasza prognoza dla indeksu oczekiwań 89,9pkt. po 88,6pkt. w maju);

- Wtorek: zamówienia na dobre trwałe w USA za maj (nasza prognoza +1,0%m/m, poprzednio +1,1, konsensus -1,2%), indeksy cen domów w USA (FHFA za kwiecień, rynek pierwotny za maj);

- Środa: panel banków centralnych w Sintrze, wstępne dane o inflacji CPI za czerwiec z Włoch;

- Czwartek: wstępne dane o inflacji CPI z Niemiec (nasza prognoza 0,4%m/m i 6,7%r/r, poprzednio odpowiednio -0,1% i 6,1%) i Hiszpanii za czerwiec; przemówienie prezesa Fed J. Powella;

- Piątek: wstępne dane o inflacji CPI ze strefy euro w czerwcu (nasza prognoza HICP 5,7%r/r w czerwcu po 5,3% w maju i inflacji bazowej 5,3%r/r, podobnie jak w maju), dochody i wydatki Amerykanów oraz deflator konsumpcji prywatnej PCE za maj (nasza prognoza dla bazowego PCE 0,4%m/m i 4,7%r/r, tak samo jak w kwietniu, konsensus 0,3%/4,7%).

Wiadomości krajowe

Fitch potwierdza rating Polski na A-

- Agencja Fitch potwierdziła długoterminowy rating Polski w walucie obcej na poziomie „A-” z perspektywą stabilną.

- Fitch zwraca uwagę na mocne i słabe strony polskiej gospodarki. Wśród tych pierwszych wymienia poziom długu niższy od innych krajów o podobnym ratingu. Agencja wskazuje na parę słabych punktów, np. governance czyli sposób zarządzania sektorem finansów publicznych (zapewne chodzi o niska przejrzystość i realizacje większości deficytu poza budżetem centralnym), deficyt sektora finansów publicznych w 2023 roku będzie wyższy niż innych krajów o podobnym ratingu, a także podwyższony poziom deficytu strukturalnego w Polsce.

- Agencja ocenia, że nadchodzące wybory w Polsce niosą ryzyko wzmocnienia presji fiskalnych. Fitch jednocześnie nie widzi działań które miałyby zrównoważyć rosnące koszty fiskalne. Jednocześnie, ich zdaniem jest mało prawdopodobne, by jesienne wybory parlamentarne miały znaczący wpływ na stabilność makroekonomiczną lub atrakcyjność inwestycyjną Polski.

- Fitch prognozuje deficyt sektora finansów publicznych Polski w 2023 na 5,3% PKB, podczas gdy mediana koszyka ratingowego „A” to 4,2%. Według agencji trwałe deficyty pierwotne będą sprzyjać wzrostowi relacji długu do PKB Polski do powyżej 50% w 2023 i do 53% do 2027. Fitch odnotowuje utrzymującą się niepewność co do terminu wypłaty środków z KPO, ale nadal oczekuje, że rozpocznie się to po wyborach parlamentarnych.

Wywiad z I. Dąbrowskim z RPP pokazuje bliskość obniżek stóp w Polsce, NBP razem z innymi bankami krajów rozwijających się rozpocznie cięcia stóp wcześniej niż Fed, ECB, czy BoE. Problemy inflacyjne w Polsce bliższe są tym z krajów rozwiniętych, ale NBP rozpocznie cięcia stóp razem z krajami rozwijającymi się, które doprowadziły stopy do dodatniego realnego poziomu a teraz planują poluzowanie polityki.

- Wywiad z członkiem RPP Ireneuszem Dąbrowskim wskazuje na obecną funkcję reakcji RPP, wcześniej także dobrze opisaną przez prezesa Adama Glapińskiego. NBP prezentuje zdecydowanie łagodniejsze podejście niż np. czeski bank centralny i wybiera powolną walkę z inflacją: „aby wpływ m.in. na rynek pracy był jak najmniejszy”.

- Zdaniem I. Dąbrowskiego główny argument za cięciem stóp to szybki spadek inflacji CPI, który przebiega bardziej optymistycznie od oczekiwań. Wskazuje on również na fakt, że wcześniejsze podwyżki stóp wywołały ograniczenie tempa kredytów mieszkaniowych.

- Przedstawiciel RPP widzi możliwość cięcia stóp w 3-4 kwartale 2023. Jego zdaniem najbardziej prawdopodobna jest obniżka w październiku. Zdaniem Dąbrowskiego Rada mogłaby rozważać obniżkę już we wrześniu gdyby w miesiącach letnich CPI obniżyła się o kolejne 5pp. do jednocyfrowych poziomów.

- Widzimy szybki spadek inflacji CPI do jednocyfrowych poziomów, we wrześniu lub wcześniej. Jednak jesteśmy mniej optymistyczni niż NBP w ocenie średnioterminowych perspektyw inflacyjnych. Problemy inflacyjne w Polsce bliższe są tym z krajów rozwiniętych, gdzie rynki pracy są wciąż bardzo napięte. W Polsce, pomimo szybkiego spadku inflacja CPI jest wciąż daleko od celu (ostatnia projekcja pokazywała jej powrót dopiero w 2poł25), a obniżanie się inflacji bazowej w Polsce przebiega najwolniej w regionie. Nasze modele pokazują, że inflacja bazowa w naszej gospodarce stabilizuję się około 5%r/r w latach 2024-25. Dodatkowo kalendarz wyborczy dostarcza poluzowania fiskalnego w roku 2023.

- Jednak widzimy duże szanse na cięcie stóp już we wrześniu i ryzyko, że nie będzie to pojedyncza decyzja. Pozostaje pytanie czy rynki finansowe uznają taką decyzję za błąd. Krótkoterminowo takie niebezpieczeństwo jest ograniczone, pomimo iż Fed, ECB czy BoE wciąż kontynuują podwyżki stóp i utrzymują jastrzębie nastawienie. NBP może liczyć na wsparcie ze strony innych banków centralnych w krajach rozwijających się, które wcześniej niż kraje rozwinięte rozpoczęły podwyżki i doprowadziły stopy realne do dodatnich poziomów (np. kraje Ameryki Łacińskiej), a teraz wcześniej rozpoczną cięcia stóp.

- Bank centralny w Chile już rozpoczął cięcia stóp, pójdzie za nim bank Brazylii, w naszym regionie Węgry i Czechy. Najbliższe miesiące stoją pod znakiem szybkiego spadku inflacji rejestrowanej CPI, jej obniżanie się we wszystkich regionach (gdzie obecne są gospodarki wschodzące) następuje szybciej od oczekiwań, tj. w krajach Ameryki Łacińskiej, Azji i Europie Środkowej. W tych warunkach obniżki NBP będą wkomponowywać się w decyzję innych banków centralnych krajów wschodzących. Wciąż jednak perspektywy inflacji bazowej w Polsce wskazują, że powrót inflacji do celu będzie trudny, co będzie obrazować zachowanie się krzywej dochodowości i powrót do wystromienia krzywej dochodowości, gdy okres szybkiego spadku inflacji CPI się skończy a koniunktura poprawi.

W tym tygodniu wstępny szacunek inflacji CPI za czerwiec.

- W piątek poznamy wstępny szacunek inflacji CPI za czerwiec, spodziewamy się spadku rocznej inflacji do 12,2%r/r vs 13,0%r/r w maju, oraz stabilizacji inflacji bazowej na poziomie około 11,5%r/r. Ostateczny szacunek przedstawimy tuż przed publikacją danych.

Komentarz rynkowy

PMI zahamowały wzrost €/US$.

- W ubiegłym tygodniu sytuację na rynkach zdeterminował fatalny wynik PMI dla strefy euro. Spadły oczekiwania na kolejne podwyżki stóp EBC, co zahamowało zarówno osłabienie europejskich obligacji z krótkiego końca, jak i wzrost €/US$.

- Złoty kontynuował jednak umocnienie. Para €/PLN spadła z 4,45 do 4,44, a w ciągu tygodnia sięgnęła prawie 4,42. Widać także napływy na SPW. O ile 2latka zakończyła tydzień bez większych zmian, to dochodowość 10latki spadła o prawie 20pb.

€/US$ w trendzie bocznym, €/PLN może pogłębić dołki.

- Ten tydzień jest relatywnie ubogi w ważne dane, istotne poznamy dopiero w piątek (np. inflacja PCE). Dlatego w najbliższych dniach spodziewamy się stabilizacji €/US$ przy obecnych poziomach (1,09).

- Na razie nie zmieniamy naszych prognoz dla €/US$ na 2poł23. Ryzyko dla wzrostu €/US$ ewidentnie jednak rośnie. Ostatnie dane ze strefy euro na ogół rozczarowywały i tworzy to niepewność co do dalszych podwyżek stóp EBC. Nadal uważamy, że nad USA wisi szereg ryzyk, związanych np. z rynkiem nieruchomości, co oznacza, że Fed prawdopodobnie szybciej zacznie stopy obniżać niż EBC.

- Popyt na waluty CEE, a szczególnie złotego, powinien się w najbliższych dniach utrzymać. O ile €/US$ nie będzie spadać, na co się na razie nie zanosi, €/PLN powinien pogłębić ostanie dołki i w ciągu tygodnia-dwóch zbliżyć się do 4,40. Próby puczu w Rosji jak na razie bez wpływu na PLN.

SPW mogą kontynuować umocnienie.

- Pucz w Rosji wg większości analityków nie miał szans powodzenia. To jednak odbywa się w państwie z bronią atomową i jest symptomem wewnętrznej niestabilności Rosji, więc powinno to wspierać popyt na bezpieczne aktywa jak amerykańskie obligacje. Wpisuje się to w scenariusz spłaszczenia krzywych na rynkach bazowych, zapoczątkowany jastrzębimi komentarzami z Fed i EBC. Trend prawdopodobnie zweryfikują piątkowe dane o inflacji PCE z USA.

- Na krajowym rynku spodziewamy się dalszych spadków dochodowości. Podczas weekendowego zjazdu PiS nie pojawiły się nowe duże obietnice wydatkowe, podczas gdy rynek raczej się na to nastawiał. W tym tygodniu uformują się też oczekiwania na krajowe dane makro za czerwiec. Spodziewamy się raczej pesymistycznych wyników, zwłaszcza po stronie wydatków konsumpcyjnych. Będzie to wzmacniać rynkowe oczekiwania na rozpoczęcie cyklu obniżek stóp jeszcze w tym roku.