Dziennik |

Dziennik ING: Rozczarowujące PMI w lipcu w Europie i USA. Nowy pakiet stymulacyjny w Chinach.

Wiadomości zagraniczne

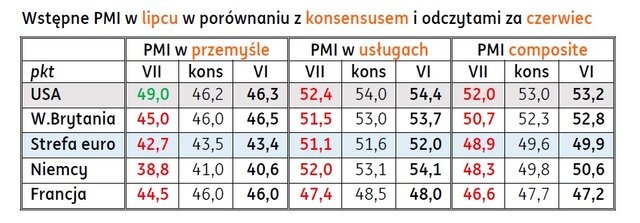

Europa Zachodnia i USA: Rozczarowujące lipcowe PMI w przemyśle i usługach.

- Wstępne odczyty wskaźników PMI w Europie Zachodniej i USA w lipcu są gorsze od wyników w czerwcu i poniżej oczekiwań analityków. Wyjątek stanowi istotny wzrost przemysłowego PMI w USA do 49,0pkt. w lipcu z 46,2pkt. w czerwcu. O ile słaba koniunktura w przemyśle utrzymuje się od kilku miesięcy, to zaskakująca jest skala pogorszenia w strefie euro, szczególnie w Niemczech, gdzie przemysłowy PMI w lipcu wydaje się szukać dna (38,8pkt. po 40,6pkt. w czerwcu). Tak słabe odczyty widziano ostatnio zaraz po wybuchu pandemii Covid-19 na początku 2020.

- Rozczarowaniem jest wyraźne pogorszenie koniunktury w usługach w USA (spadek do 52,4pkt. w lipcu z 54,4pkt. w czerwcu) i strefie euro. O ile w przypadku USA może to być fałszywy sygnał i inwestorzy przywiązują większą wagę do wskaźników ISM, o tyle spadek usługowego PMI w ciągu miesiąca o 0,9pkt. w strefie euro jako całości, w Niemczech o 2,1pkt., a we Francji o 0,6pkt (ale wyraźnie poniżej granicy 50pkt.) sugeruje osłabienie głównego silnika wzrostu gospodarczego w strefie euro w tym roku. W strefie euro, nowe zamówienia spadły po raz pierwszy od 7 miesięcy, w przemyśle spadek zamówień dalej się pogłębił. Mniejsze spadki PMI dla całej strefy euro niż dla Niemiec i Francji, sugerują nieco lepszą koniunkturę latem w krajach bardziej zależnych od turystyki, np. w Hiszpanii.

- Wczorajsze dane odzwierciedlają stagnację w gospodarce europejskiej i rosnące ryzyko recesji. Będą wspierać „gołębie” skrzydło w Radzie Prezesów EBC i skłaniać do wstrzymania podwyżki stóp procentowych we wrześniu (podwyżka o 25pb w czwartek została już zapowiedziana). Słabość niemieckiego przemysłu słabo rokuje dla perspektyw polskiego eksportu w tym roku.

Chiny: Biuro Polityczne zapowiada nowy pakiet stymulacyjny.

- Na wczorajszym posiedzeniu, Biuro Polityczne Komunistycznej Partii Chin pod przewodnictwem prezydenta Xi Jinpinga wezwało wprowadzenia pakietu stymulacyjnego w celu ożywienia wzrostu gospodarczego. Wsparcie ma się skoncentrować na pobudzeniu popytu wewnętrznego, w szczególności większej pomocy na rynku nieruchomości, pobudzeniu konsumpcji prywatnej i obniżeniu ciężaru długu na poziomie regionalnym i lokalnym.

Dziś dane z amerykańskiego rynku nieruchomości i niemieckie IFO.

- Dziś poznamy ceny domów wg CaseShiller w maju i indeks zaufania konsumentów Conference Board w USA za lipiec oraz barometr koniunktury w Niemczech IFO za lipiec (dla indeksu oczekiwań spodziewamy się 83,2pkt. po 83,6pkt. w czerwcu).

Wiadomości krajowe

RPP: Ewentualne dalsze podwyżki stóp nie przyniosłyby wzrostu bezrobocia – J. Tyrowicz.

- W ocenie J. Tyrowicz z Rady Polityki Pieniężnej (RPP) podnoszenie stóp procentowych nie podniosło w Polsce stopy bezrobocia w ostatnich kwartałach i ewentualne dalsze podwyżki też nie miałyby takiego efektu. Tyrowicz dodała, że szacunki stopy bezrobocia neutralnej z punktu widzenia polityki pieniężnej są znacznie wyższe niż notowane obecnie poziomy bezrobocia. Zdaniem J. Tyrowicz nie ma miejsca na obniżki stóp procentowych w Polsce.

GUS pracuje nad szacunkiem liczby Ukraińców mieszkających w Polsce.

- Główny Urząd Statystyczny (GUS) prowadzi intensywne prace dotyczące oszacowania populacji mieszkańców Ukrainy przybyłych do Polski w związku z agresją rosyjską i włączenia ich do szacunku ludności rezydującej – poinformowano w komunikacie.

- Uwzględnienie ludności ukraińskiej powinno przełożyć się na bardziej precyzyjne szacunki danych z rynku pracy, w tym w szczególności liczby pracujących, co ma m.in. znaczenie dla wiarygodnej oceny poziomu i zmian wydajności, jednostkowych kosztów pracy i innych kluczowych zmiennych makro.

Podaż pieniądza wzrosła w czerwcu o 7,9%r/r.

- Podaż pieniądza wzrosła w czerwcu o 7,9%r/r (konsensus: 7,9%), po wzroście o 7,1%r/r w maju. W ujęciu transakcyjnym (po korekcie o wpływ z tytułu wyceny) w czerwcu kredyty dla gospodarstw domowych spadły o 4,2%r/r, po spadku o 4,5%r/r w maju. Z kolei kredyty dla przedsiębiorstw wzrosły o 2,7%r/r, po wzroście o 2,6%r/r miesiąc wcześniej. W analogicznym ujęciu depozyty gospodarstw domowych zwiększyły się o 12,3%r/r, a depozyty firm o 15,1%r/r, wobec odpowiednio 10,8%r/r i 15,1%r/r miesiąc wcześniej.

Po czerwcu deficyt wyniósł PLN12,7mld.

- Deficyt budżetu państwa po czerwcu wyniósł PLN12,7mld, wobec PLN10,8mld po maju – poinformowało Ministerstwo Finansów. W pierwszej połowie 2022 obserwowaliśmy nadwyżkę w wysokości PLN27,7mld. W okresie styczeń-czerwiec dochody budżetowe były o ok. PLN7,0mld wyższe niż w pierwszej połowie roku ubiegłego. Rosnącym dochodom z VAT, CIT i akcyzy towarzyszył spadek wpływów z PIT.

Na przełomie sierpnia i września zostanie wypłacona 14ta emerytura.

- Planujemy, że w 2023 „czternastka” wpłynie na konta seniorów na przełomie sierpnia i września – poinformował premier M. Morawiecki. Z danych Ministerstwa Rozwoju i Polityki Społecznej wynika, że 14ta emerytura w pełnym wymiarze zostanie wypłacona 6,8mln emerytów, a 1,5mln osób pomniejszoną w formule „złotówka za złotówkę”. W 2023 do progu dochodowego PLN2900 brutto czternasta emerytura wyniesie PLN1588 brutto. W tym roku na 14te emerytury zostanie przeznaczona kwota PLN11,6mld.

Komentarz rynkowy

€/US$ kontynuuje spadek po słabych PMI z Eurostrefy.

- Kurs €/US$ rozpoczął tydzień od dalszego spadku w okolice 1,1070. Do sprzedaży euro zachęcał kolejny słaby odczyt koniunktury (PMI) ze strefy euro. Dane nieco ograniczyły oczekiwania na podwyżkę stóp EBC po lipcu, ale niewielka skala umocnienia np. niemieckiej 2latki (około 2pb) pokazuje, że zmiana nie była duża. Bund zyskał natomiast nieco więcej (5pb). Z kolei rentowności Treasuries zakończyły dzień albo bez zmian (krótki koniec), albo lekko wyżej (np. 2pb w przypadku 10latki).

- W przypadku złotego widać było przede wszystkim odbudowę pozycji na aktywach CEE po weekendzie. Kurs €/PLN cofnął się z 4,4650 na 4,4550. Krajowa 10latka umocniła się w ślad za Bundem, ale w większej skali (około 7pb), a 2latka zakończyła dzień bez większych zmian.

Możliwy dalszy spadek €/US$, ryzyko osłabienia PLN w okolicach decyzji Fed.

- W oczekiwaniu na jutrzejszą decyzję Fed spodziewamy się dalszego spadku €/US$ z najbliższym technicznym poziomem docelowym w okolicach 1,10. Euro Przemawiają za tym również dane nt pozycjonowania wskazujące popularność krótkich pozycji dolarowych wśród aktywnych inwestorów na rynku FX. Dokłada się do tego kolejne rozczarowanie wynikami koniunktury (PMI) w strefie euro. Spodziewamy się także dość jastrzębiego przekazu z Fed. Niekoniecznie musi się to jednak przełożyć na dalszy duży ruch €/US$ w dół, gdyż jastrzębi przekaz powinien dostarczyć również EBC dzień po Fed.

- Dziś i jutro widzimy raczej ryzyko umiarkowanego wzrostu pary €/PLN. Technicznie pierwszy poziom docelowy to okolice 4,47, czyli szczyty sprzed weekendu. Słabe dane z Europy, czy potencjalnie jastrzębi przekaz z Fed to zwykle niekorzystne czynniki dla walut CEE. Szczególne ryzyko to okolice jutrzejszej decyzji Fed, która odbędzie wieczorem się po zamknięciu krajowego rynku. Jastrzębi przekaz z obu głównych banków centralnych powinien ograniczyć jednak oczekiwania na obniżki stóp przez NBP. Dlatego do końca tygodnia para €/PLN powinna wrócić bliżej środka obecnej konsolidacji (okolice 4,44) lub lekko poniżej. Pomóc złotemu (i innym walutom EM) mogą też zapowiedzi kolejnego impulsu gospodarczego zapowiedzianego w Chinach.

Forward guidance Fed i EBC ryzykiem dla długu

- Środa i czwartek prawdopodobnie będą kluczowe dla rynków bazowych obligacji. Inwestorzy nastawiają się na zakończenie podwyżek Fed w lipcu i szybkie obniżki. W przypadku EBC słabnąca koniunktura budzi pewne wątpliwości co do podwyżki po wakacjach. Stoi to w sprzeczności z dotychczasowym forward guidance obu instytucji. Dlatego rozkład ryzyk sugeruje raczej większe szanse na jastrzębie zaskoczenia i niewielki wzrost rentowności, połączony ze spłaszczeniem krzywych. Jest to jednak już praktycznie koniec podwyżek w USA i strefie euro, wiec spadki rentowności mogą powrócić dość szybko.

- Przez większą część tygodnia SPW powinny śledzić zachowanie rynków bazowych. Po dużych spadkach rentowności SPW w pierwszej połowie miesiąca widzimy pole do ich technicznego odbicia, szczególnie gdyby komentarze Fed i EBC ograniczyły także oczekiwania na obniżki stóp w kraju. Pod koniec tego tygodnia uformuje się jednak konsensus na lipcowe dane z Polski. Najprawdopodobniej dominującym trendem pozostanie dezinflacja i ciągle dość słaba koniunktura. Dlatego na przełomie tygodnia nie wykluczamy ponownego umocnienia SPW, szczególnie na krótkim końcu krzywej.