Dziennik |

Dziennik ING: Dalsza dezinflacja w USA, ale rentowności długu wciąż rosną przez obawy o wysoki deficyt. Kolejny miesiąc nadwyżki handlowej Polski.

Wiadomości zagraniczne

USA: CPI lekko w górę na efektach bazy, ale inflacja bazowa hamuje.

- W lipcu inflacja CPI w USA wzrosła do 3,2%r/r z 3,0% miesiąc wcześniej. Ankietowani ekonomiści spodziewali się nieco większego wzrostu - do 3,3%r/r. To przede wszystkim efekt mniej korzystnej bazy na cenach paliw. W ujęciu m/m wzrost cen konsumpcyjnych wyniósł 0,2%. Utrzymanie takich dynamik pozwoli stopniowo sprowadzić inflację CPI do celu Fed (2%r/r).

- Inflacja bazowa spowolniła natomiast do 4,7%r/r (zgodnie z oczekiwaniami) z 4,8%m/m. Za spadkiem jej dynamiki stoi przede wszystkim silny spadek cen aut używanych (-1,3%m/m) oraz mniejszy (zerowy) wkład odzieży do inflacji. Natomiast ceny usług z wyłączeniem energii nadal szybko rosły (0,4%m/m). To efekt ciągle dość wysokiego wzrostu cen związanych z nieruchomościami i pozostałych usług.

- W sierpniu spodziewamy się dalszego wzrostu inflacji w ujęciu rok do roku, choć w niewielkim stopniu. Będzie to w dużej mierze odzwierciedlać jeszcze mniej korzystne efekty bazy na cenach paliw. Po październiku inflacja prawdopodobnie powróci jednak na ścieżkę spadkową. Inflacja bazowa powinna natomiast trwale spaść poniżej 4% do września i poniżej 3,5%r/r do końca roku m.in. z uwagi na komponenty mieszkaniowe.

- Sugeruje to, że Fed w najbliższym czasie pozostanie w trybie „wait and see”. FOMC prawdopodobnie będzie jednak starać się jednak przekonać rynki, że na obniżki stóp trzeba będzie dłużej poczekać.

- Po publikacji korzystnych danych inflacyjnych rentowności obligacji w USA nieco wzrosły, powodem były wyniki aukcji 30-letnich papierów, popyt był nieco mniejszy od oczekiwań, a średnia rentowność sprzedanych papierów 1,5pb wyższa od rynku wtórnego przed aukcją. Reakcja rynkowa pokazuje wyczulenie rynku na kwestię oczekiwanego wysokiego deficytu i wysokie podaże długu w USA na którą to zwrócił uwagę downgrade Fitch.

USA: Skok tygodniowych wniosków o zasiłki dla bezrobotnych na bazie czynników przejściowych.

- Wczoraj poznaliśmy też tygodniowe dane o bezrobociu w USA. W ubiegłym tygodniu liczba osób ubiegających się po raz pierwszy o zasiłek dla bezrobotnych wyniosła 248tys., wobec oczekiwań na poziomie 230 tys. i 227tys. tydzień wcześniej. Powodem była zła pogoda w niektórych stanach, dlatego liczba bezrobotnych kontynuujących pobieranie zasiłku ponownie spadła i wyniosła 1,684mln. Analitycy oczekiwali 1,707mln wobec notowanych poprzednio 1,692 mln, po korekcie z 1,7mln.

- Dziś poznamy natomiast dane o inflacja cen producenta (PPI). Oczekujemy wzrostu jej dynamiki r/r (z 0,1% do 0,7%, zgodnie z konsensusem), co również związane jest z bazą na cenach paliw.

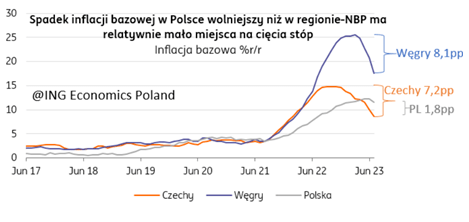

Czechy: Inflacja na drodze do celu CNB. Od paru miesięcy dane inflacyjne z regionu pokazują ten sam niepokojący obraz -bazowa w Polsce spada istotnie wolniej niż u naszych sąsiadów.

- Wzrost cen konsumpcyjnych spowolnił w lipcu w Czechach do 8,8%r/r z 9,7%r/r w czerwcu. W porównaniu do czerwca ceny wzrosły o 0,5% przy wyraźnym spadku cen żywności (-0,8%m/m) i sezonowym spadku cen odzieży (-0,5%m/m).

- Istotnie obniżyła się inflacja bazowa obniżyła się, w ubiegłym miesiącu do ok. 7,0%r/r z 7,5% w czerwcu, przy spadku inflacji towarów ale pomimo wciąż dynamicznego wzrostu cen usług (1,6%m/m). Postępy w spadku inflacji bazowej w Czechach i na Węgrzech są dużo większe niż w Polsce, co daje silniejsze argumenty za cięciami stóp w tych krajach.

- Prognozujemy, że inflacja w Czechach obniży się w sierpniu do 8,4%r/r, a we wrześniu spadnie do 7,3%r/r. W październiku możliwy jest ponowny wzrost z uwagi na efekty bazowe, ale pod koniec roku oczekujemy 8-9%r/r. Wyraźny spadek do 2-3% nastąpi na początku 2024. Rosną szanse na spadek inflacji do celu na początku przyszłego roku. Pierwszej obniżki stóp spodziewamy się w listopadzie, chociaż nie można wykluczyć, że Czeski Bank Centralny (CNB) opóźni tą decyzję.

- Inflacja CPI wszędzie szybko spada. Główny powód jest podobny - ustępowanie szoków surowcowych. Problem jest z inflacją bazową. W Polsce wciąż spada najwolniej! Od szczytu bazowa obniżyła się o 1/3 na Węgrzech (8pp), około 40% w Czechach (7,2pp), w Polsce tylko o 1/6 (1,8pp). Banki centralne mają świadomość, że precyzyjne przewidywanie inflacji było zawodne w ostatnich paru latach więc mocno kierują się bieżącymi danymi, jako wskaźnikiem skuteczność ich polityki inflacyjnej. Porównanie inflacji bazowej w Polsce na tle regionu pokazuje, że efekty polityki dezinflacyjne w Polsce są słabe, co ogranicza przestrzeń do cięcia stóp w Polsce. Spodziewamy się 2-3 obniżek w tym roku o 50-75pb, a potem pauzy.

Wiadomości krajowe

Kolejny miesiąc nadwyżki w rachunku obrotów bieżących.

- Dziś o 14:00 NBP opublikuje czerwcowe dane o bilansie płatniczym. Szacujemy, że był to kolejny miesiąc z nadwyżką na rachunku obrotów bieżących, która wyniosła €961mln (konsensus: €1274mln). W takim scenariuszu w ujęciu płynnego roku deficyt obniżył się do ok. 0,1%PKB z 0,3%PKB po maju. Prognozujemy, że eksport wyrażony w € wzrósł o 1,7%r/r, a import obniżył się o 4,3%r/r. Spadek nominalnej wartości importu jest w dużej mierze związany ze spadkiem cen importu, za sprawą niższych niż przed rokiem cen importowanych surowców energetycznych. Kurczący się deficyt obrotów bieżących był jednym z czynników wspierającym umocnienie PLN w ostatnich miesiącach.

RPP: Rozmowy o obniżkach stóp szkodzą gospodarce – J. Tyrowicz.

- Każda rozmowa o obniżkach stóp procentowych jest szkodliwa dla gospodarki – uważa J. Tyrowicz z Rady Polityki Pieniężnej (RPP). W jej ocenie dzisiejszy poziom stóp procentowych jest zdecydowanie niewystarczający i potrzebne jest dłuższe i większe zacieśnienie polityki pieniężnej.

Komentarz rynkowy

Ograniczona reakcja rynków na dane z USA.

- Dolar zaczął się wczoraj osłabiać jeszcze przed danymi o inflacji z USA. Zaraz po nich para €/US$ wzrosła prawie do 1,1050. Kurs wrócił jednak do otwarcia (1,0980) pod koniec dnia. Amerykańska inflacja CPI była bardzo bliska oczekiwaniom, więc pogląd rynków na kolejne posunięcia Fed się wiele nie zmienił. Wraz z początkowym osłabieniem dolara zyskał złoty – kurs €/PLN spadł z 4,47 do 4,45. W przeciwieństwie do €/US$, ruch nie cofnął się jednak pod koniec dnia.

- Rentowności na rynkach bazowych wczoraj wzrosły, mimo początkowo pozytywnej reakcji na dane z USA. Dotyczyło to szczególnie dłuższych Treasuries (+7pb w przypadku 10latek), po niezbyt udanej aukcji. Na amerykańskim krótkim końcu ruch był o połowę mniejszy. Niemiecka krzywa przesunęła się o około 2pb w górę, ale już SPW zakończyły dzień kosmetycznym umocnieniem (1-3pb).

€/US$ nadal w trendzie bocznym. Niższa płynność ryzykiem dla PLN na początku przyszłego tygodnia.

- Kurs €/US$ prawdopodobnie utrzyma się przy 1,10 na przełomie tygodnia. Amerykańska inflacja nie dostarczyła istotnej niespodzianki. Raczej nie zaskoczą też istotnie publikowane dziś dane o inflacji producenckiej z USA. Uwaga rynku prawdopodobnie przesunie się na publikowane w przyszłym tygodniu dane o aktywności w USA i Chinach. Technicznie obraz €/US$ nie zmienił się – para nadal pozostaje w trendzie bocznym między 1,1080 i 1,0850.

- Piątek to ostatnio na ogół ryzykowny dzień dla złotego. Inwestorzy często domykają pozycje na aktywach CEE, obawiając się np. działań Rosji. Dodatkowym ryzykiem jest długi weekend w kraju i obniżona płynność. W razie większych ruchów na rynkach bazowych zmienność €/PLN może być na początku przyszłego tygodnia istotna. Ew. osłabienie złotego powinno być jednak przejściowe. Krajową walutę nadal wspiera nadwyżka handlowa Polski (co powinny potwierdzić dzisiejsze dane). Dlatego w dalszej części miesiąca nie wykluczamy, że €/PLN zdoła na krótko przebić się poniżej 4,40.

Uspokojenie na rynkach długu.

- Na przełomie tygodnia liczymy na uspokojenie sytuacji na rynkach długu. Utrzymuje się jednak ryzyko dalszych wzrostów rentowności w USA, m.in. z uwagi na prawdopodobnie wysokie podaże Treasuries w przyszłości. Najważniejsze dane w tym tygodniu są już za nami, a przyszłotygodniowe odczyty z USA raczej nie zaskoczą na tyle, aby istotnie zmienić postrzeganie kolejnych ruchów Fed.

- Zachowanie SPW na przełomie tygodnia najprawdopodobniej zdeterminuje sytuacja na rynkach bazowych. Oznacza to raczej stabilizację SPW. Publikowane dziś dane o bilansie płatniczym praktycznie nie wpływają na rynek. Nie spodziewamy się też dużych zaskoczeń przy publikacji szczegółów krajowej CPI w poniedziałek.