Dziennik |

Dziennik ING: Załamanie PMI w usługach w Niemczech w sierpniu. Mocne inwestycje w Polsce w 2kw23.

Wiadomości zagraniczne

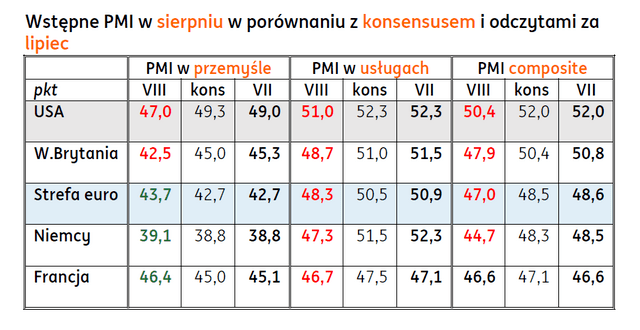

Europa Zachodnia i USA: Załamanie PMI w usługach w Niemczech w sierpniu, przemysłowy PMI w strefie euro prawdopodobnie odbił od dna.

- Wstępne odczyty wskaźników PMI w Europie Zachodniej i USA w sierpniu są generalnie gorsze od wyników w lipcu i poniżej konsensusu prognoz, z wyjątkiem PMI w przemyśle w strefie euro, które prawdopodobnie znalazły dno miesiąc wcześniej. Największym zaskoczeniem jest gwałtowne załamanie PMI w usługach w Niemczech (o 5pkt.) i Wielkiej Brytanii (o prawie 3pkt.). Słaba koniunktura w przemyśle, która jednak przestała się pogarszać w strefie euro, rozlała się także na usługi, a w takiej sytuacji perspektywy dla wzrostu PKB w Europie Zachodniej wyglądają blado.

- W USA, PMI w usługach osłabił się w stosunku do poprzedniego miesiąca, ale wciąż pozostaje powyżej granicy 50pkt. Dodatkowo, dla tego kraju wciąż większą wartość informacyjną dla analityków mają wskaźniki ISM. W Wielkiej Brytanii i krajach strefy euro usługowy PMI kształtował się poniżej granicy 50pkt., we Francji już kolejny miesiąc z rzędu.

- Wczorajsze dane sugerują osłabienie głównego silnika wzrostu gospodarczego – sektora usług, przy utrzymującej się od ponad pół roku słabej koniunkturze w przemyśle, dla której w otoczeniu globalnym nie widać szans na rychłą poprawę (m.in. ze względu na nerwowość rynków i rozczarowujące dane z Chin). Pozytywne jest, że PMI w przemyśle strefy euro i jej głównych gospodarek prawdopodobnie odbił od dna, na którym się znalazł w lipcu. Dodatkowo, mniejszy spadek usługowego PMI dla całej strefy euro niż dla Niemiec sugeruje nieco lepszą koniunkturę latem w krajach bardziej zależnych od turystyki, np. w Hiszpanii.

- Wczorajsze dane odzwierciedlają stagnację w gospodarce europejskiej i rosnące ryzyko recesji. Będą wspierać „gołębie” skrzydło w Radzie Prezesów EBC i skłaniać do wstrzymania podwyżki stóp procentowych na najbliższym posiedzeniu we wrześniu. Z drugiej strony, wciąż utrzymuje się podwyższona presja inflacyjna w usługach, co odzwierciedla wzrost wskaźnika ceny sprzedaży w strukturze PMI. Słaba koniunktura w niemieckim przemyśle nie rokuje dobrze dla perspektyw wyczekiwanego ożywienia w Polsce.

USA: Sprzedaż nowych domów w lipcu powyżej konsensusu.

- Po słabszych danych o sprzedaży domów na rynku wtórnym, wczorajsze dane o sprzedaży nowych domów (714tys. w ujęciu zanualizowanym) zaskoczyły pozytywnie (konsensus 705tys., w czerwcu 684tys., po korekcie w dół z 697tys.). W ujęciu m/m sprzedaż wzrosła o 4,4%m/m, po spadku o 2,8% miesiąc wcześniej (rewizja w dół z -2,5%).

- Rynek nieruchomości należy do sektorów najbardziej wrażliwych na wysokość stóp procentowych i w ostatnich miesiącach podlega licznym wahaniom.

Wiadomości krajowe

Mocne nakłady inwestycyjne w 2kw23.

- Nakłady inwestycyjne przedsiębiorstw w 1poł23 w ujęciu realnym wzrosły o 10,4% r/r. Badanie obejmuje duże przedsiębiorstwa i historycznie dobrze wskazuje kierunek inwestycji prywatnych w gospodarce. W 1kw23 wzrost inwestycji przedsiębiorstw wyniósł 7,2%r/r, co oznacza, że 2kw23 był pod względem inwestycji prywatnych mocny. Najprawdopodobniej nadal bardzo słabe pozostały nakłady firm mniejszych, ale stanowią one mały udział w inwestycjach prywatnych ogółem. Według GUS w 1pol23 szczególnie dobrze wyglądały inwestycje w środki transportu (19,7%) oraz maszyny i urządzenia (14,1%r/r). Prawdopodobnie to odpowiada m.in. za relatywnie dobre wyniki krajowej branży motoryzacyjnej.

- Wstępne dane za 2kw23 wskazują na drugi kwartał z rządu spadku PKB (-0,5%r/r). Dlatego najprawdopodobniej mocne inwestycje (prywatne i publiczne) w 2kw23 wskazują, że relatywnie słabo musiały wypaść inne komponenty tworzące popyt wewnętrzny, tj. zmiana stanu zapasów i szczególnie wydatki konsumpcyjne. Szczegóły PKB za 2kw23 poznamy 31 sierpnia.

Udany przetarg SPW.

- Na wczorajszym przetargu Ministerstwo Finansów sprzedało obligacje OK1025, PS0728, WZ1128, DS1030 i DS1033 za łącznie PLN8mld, przy popycie PLN12,08mld. Z tego niecałe PLN3,7mld przypadło na PS0728 oraz po ponad PLN1,1mld na WZ1128 i DS1030. W ramach sprzedaży dodatkowej resort uplasował papiery za PLN308mln.

- Po przetargu stopień sfinansowania potrzeb pożyczkowych brutto na 2023 wg ustawy budżetowej po nowelizacji wynosi ok. 93%.

NBP: Małe zmiany stanu kredytów dla gospodarki w lipcu.

- Według danych NBP podaż pieniądza M3 wzrosła w lipcu o 8,0%r/r po 7,9% w czerwcu (dane surowe) oraz odpowiednio o 9,2% i 8,8% w ujęciu transakcyjnym, oczyszczonym o zmiany kursowe. W tym drugim ujęciu, w lipcu silnie wzrosły depozyty bieżące (o prawie PLN20mld) po wzroście o PLN5,4mld miesiąc wcześniej.

- Po stronie aktywów w ujęciu transakcyjnym warto odnotować silny wzrost aktywów zagranicznych netto (o PLN18,3mld w lipcu po PLN13,3mld w czerwcu). Było to główne źródło kreacji pieniądza w lipcu, gdyż wartość kredytów nie zmieniła się istotnie (dla gospodarstw domowych wzrosła o PLN1mld po spadku o PLN0,5mld miesiąc wcześniej, a dla przedsiębiorstw niefinansowych wzrosła o PLN2,5mld po wzroście o PLN0,2mld w czerwcu).

Komentarz rynkowy

Spore umocnienie na długu po słabych PMI.

- Fatalnie wyniki PMI ze strefy euro (więcej w wiadomościach zagranicznych) pozwoliły wczoraj na zejście €/US$ do 1,08. W drugiej połowie dnia kurs nie był jednak w stanie przebić się niżej praktycznie wrócił do otwarcia po równie złych wynikach PMI dla USA. Sytuacja analogicznie wyglądała na €/PLN – po danych z Europy kurs wzrósł do 4,4850, aby pod koniec dnia wrócić do otwarcia (4,47).

- Rozczarowanie danymi wyraźnie widać było na rynkach długu. Dochodowość Treasuries spadła od 6pb na krótkim końcu do 12pb na długim. Na niemieckiej krzywej skala ruchu była jeszcze większa – od 12pb na krótkim końcu do prawie 15pb w przypadku Bunda. W ślad za tym zyskały także SPW, przy czym pomogła też mocna aukcja. Rentowności spadły od 7pb na krótkim do 12pb na długim końcu.

Kolejne próby przełamania 1,08 przez €/US$, złoty może stracić.

- Dziś w kalendarium jest stosunkowo niewiele, a inwestorzy powinni czekać do konferencji J.Powell’a (po 16 naszego czasu). Dlatego jutro do popołudnia kurs €/US$ powinien utrzymać się w trendzie bocznym. Na przełomie tygodnia kurs najprawdopodobniej znów jednak przetestuje 1,08. Spodziewamy się generalnie jastrzębiego komentarza szefa Fed podczas konferencji w Jackson Hole, przypominającego, że kolejna podwyżka w USA pozostaje prawdopodobna, a do obniżek daleko.

- Na przełomie tygodnia spodziewamy się wzrostu €/PLN bliżej 4,50. Oczekujemy mocniejszego dolara, co na ogół nie pomaga walutom CEE. Nie można też wykluczyć, że w piątek znów dojdzie do redukcji pozycji na krajowych aktywach przed weekendem. Nie pomagają również ostatnie dane z kraju, wspierając oczekiwania na agresywny cykl obniżek stóp NBP. Na większą przecenę złotego nadal nie liczymy z uwagi na nadwyżkę handlową Polski. Słabe dane z Europy i USA będą tez wspierać oczekiwania na relatywnie szybkie obniżki stóp EBC, czy Fed, co generalnie jest dla walut EM korzystne.

Komentarz szefa Fed ryzykiem dla Treasuries.

- Na przełomie tygodnia spodziewamy się kontynuacji rozszerzenia spreadu pomiędzy krzywą amerykańską i niemiecką. Tym razem powinny temu jednak towarzyszyć lekkie wzrosty rentowności, szczególnie w USA. Ryzykiem dla Treasuries jest przede wszystkim jutrzejsze wystąpienie szefa Fed. Naszym zdaniem będzie on starać się gasić oczekiwania rynku na szybkie obniżki stóp w USA. Nie widać też powodów, aby obawy o wyższe podaże Treasuries miały w najbliższym czasie wygasnąć, szczególnie wobec słabnącej koniunktury.

- W naszej ocenie wczorajszy ruch, tj spłaszczenie krzywej SPW, będzie krótkotrwały. Na przełomie tygodnia spodziewamy się raczej osłabienia na rynkach bazowych, za czym powinien iść długi koniec krzywej SPW. Z kolei ostatnie dane sugerują słaby start polskiej gospodarki w 3kw23, stanowiąc argument za zdecydowanym cyklem obniżek stóp NBP w tym roku. To powinno stabilizować lub jeszcze wzmocnić krajowy krótki koniec.