Dziennik |

Dziennik ING: Jastrzębia pauza Fed. Rząd i NBP zaniepokojone notowaniami PLN. Dziś dane o sprzedaży detalicznej.

Wiadomości zagraniczne

USA: Fed nie zmienił stóp procentowych, ale podtrzymał jastrzębie nastawienie.

- Zgodnie o oczekiwaniami analityków i wycenami rynkowymi FOMC nie zmienił wczoraj stóp procentowych i jednogłośnie pozostawił je na poziomie 5,25-5,50%. Komunikat po posiedzeniu i przekaz ze strony Prezesa J. Powella, czy prognozowana ścieżka stóp według członków Komitetu (wykres dot-plot), sugerują możliwość dodatkowej podwyżki stóp, jeśli będzie to wynikać z danych i FOMC uzna to za właściwe. Inne parametry polityki pieniężnej dot. redukcji portfela obligacji skarbowych czy agencyjnych pozostały nie zmienione.

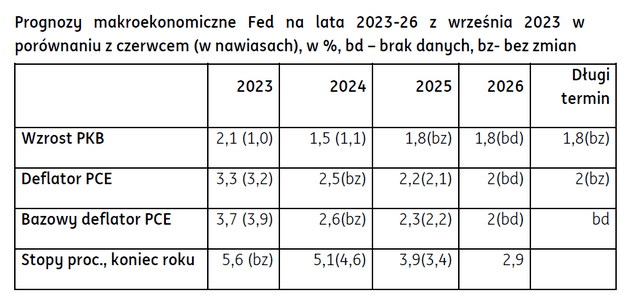

- Fed podkreślił w komunikacie, że inflacja pozostaje podwyższona, rynek pracy pozostaje napięty, a gospodarka rozwija się w solidnym tempie, co uzasadnia restrykcyjne nastawienie w polityce pieniężnej. Znajduje to odzwierciedlenie w aktualizacji prognoz makroekonomicznych oraz prognozie ścieżki stóp procentowych członków FOMC na lata 2023-26, a także w długim okresie (w nawiasach poprzednie prognozy z czerwca).

- Prognoza wzrostu realnego PKB w 2023 została podniesiona do 2,1% z 1,0%, podczas gdy zmiany inflacji (deflatora konsumpcji prywatnej PCE) i jego wersji bazowej zostały zrewidowane nieznacznie, odpowiednio w górę o 0,1pp i w dół o 0,2pp. Prognozowana ścieżka stóp procentowych zakłada jeszcze jedną podwyżkę do końca 2023 roku i wolniejsze tempo obniżek stóp procentowych w latach 2024-25, czyli odzwierciedla podejście „stopy wyżej na dłużej”, choć Komitet wydaje się w tej sprawie podzielony. Przykładowo, na 2023 r. za jedną podwyżką opowiada się 12 członków Komitetu, a za brakiem podwyżek 7 członków. Natomiast większość członków FOMC widzi pole do 50bp obniżek w przyszłym roku, podczas gdy w czerwcu było to 100bp.

- Przekaz Prezesa Fed J. Powella podczas konferencji po posiedzeniu był bardzo jastrzębi. Powell stwierdził, że silniejszy wzrost PKB oznacza, że trzeba zrobić więcej w polityce stóp procentowych, które raczej nie osiągnęły jeszcze poziomu docelowego. Zbliżanie się do tego poziomu wymaga wolniejszego dostosowania stóp, aby wyważyć ryzyko nadmiernego i niedostatecznego zacieśnienia. Powell podkreślił, że FOMC jest gotów dostosować stopy procentowe, jeśli uzna to za właściwe w realizacji celów maksymalnego zatrudnienia i stabilności cen. Dalsze kroki będą uzależnione od danych o inflacji i aktywności gospodarczej oraz oceny ryzyk, a decyzje będą podejmowane z posiedzenia na posiedzenie. Restrykcyjne nastawienie w polityce pieniężnej będzie utrzymywane tak długo, aż członkowie FOMC będą mieć pewność, że spadek inflacji w kierunku celu jest trwały. Powell odnotował przy tym dotychczasowy spadek inflacji oraz zakotwiczenie oczekiwań inflacyjnych (w ankietach gospodarstw domowych, firm i analityków oraz wycenach rynków finansowych).

- Prezes Fed stwierdził, że najbardziej prawdopodobne jest „miękkie lądowanie” gospodarki USA, co jest zgodne z celami Fed. Tegoroczny wzrost PKB jest powyżej oczekiwań. Jest on napędzany przez konsumpcję. Wzrosła także aktywność w sektorze budowlanym (choć jest słabsza niż rok temu ze względu na wzrost oprocentowania hipotek). Poprawił się wskaźnik aktywności zawodowej, a spadek liczby wakatów i osłabienie wzrostu płac są oznakami wyczekiwanego przez Fed balansowania rynku pracy.

- Następne posiedzenie FOMC jest zaplanowane na 31-października - 1 listopada. W naszej ocenie, FOMC nie zdecyduje się w tym roku na dodatkowe podwyżki stóp procentowych. Wpłynie na to spodziewane osłabienie aktywności gospodarczej w 4kw23 - ze względu na wzrost ciężaru zadłużenia gospodarstw domowych i wyczerpywanie pandemicznych oszczędności oraz wyższe ceny ropy naftowej - oraz utrzymanie inflacji w trendzie spadkowym.

Eurostat: Polacy pracują niemal najdłużej w UE.

- Wg najnowszych danych opublikowanych przez Eurostat, w 2022 roku przeciętny tydzień pracy osób w wieku 20-64 lat w UE wynosił średnio 37,5 godzin. Pomiędzy krajami UE widoczne są istotne różnice. Najkrótszy tydzień pracy miała Holandia (33,2 godz.), Niemcy (35,3 godz.), Dania (35,4 godz.) a z kolei najdłuższy tydzień pracy odnotowano w Grecji (41,0 godz.), Polsce (40,4 godz.), Rumunii (40,2 godz.), Bułgarii (40,2 godz.).

- Dane potwierdzają, że Polacy pracują tyle, co kraje Europy Środkowo-Wschodniej, Bałkanów, a nie państwa zachodu czy północy kontynentu.

Dziś decyzje innych banków centralnych.

- Dziś decyzje o stopach procentowych podejmą banki centralne w innych krajach: Wielkiej Brytanii, Szwajcarii, Szwecji, Norwegii i Turcji. Bank Anglii i banki skandynawskie mogą podnieść stopy, choć w przypadku tego pierwszego – po wczorajszych lepszych od oczekiwań danych o inflacji - prawdopodobieństwo podwyżki o 25pb oceniamy na 50%.

- Z USA dziś poznamy dane za sierpień – wskaźnik Conference Board i sprzedaż domów na rynku wtórnym.

Wiadomości krajowe

Dziś dane dotyczące sprzedaży detalicznej w sierpniu. Nie oczekujemy przełomu.

- Pomimo symptomów stopniowej poprawy realnej sytuacji dochodowej gospodarstw domowych, konsumenci nadal ostrożnie podchodzą do decyzji zakupowych. Prognozujemy, że sprzedaż detaliczna towarów obniżyła się w sierpniu o 4,1%r/r (konsensus: -3,8%). Pomimo sygnałów poprawy realnych dochodów do dyspozycji, konsumenci nadal ostrożnie podchodzą do wydatków, a odbicie konsumpcji opóźnia się. Gospodarstwa domowe wykorzystują poprawę sytuacji dochodowej do zwiększenia oszczędności. Spodziewamy się, że wyraźniejsza poprawa wydatków konsumpcyjnych nastąpi na przełomie 2023/24.

Niska aktywność w sektorze budowlanym.

- Dziś o 10:00 poznamy dane o produkcji budowlano-montażowej w sierpniu. Prognozujemy, że produkcja zwiększyła się o 0,3%r/r (konsensus: 1,1%r/r), po wzroście o 1,1%r/r w lipcu. Oczekujemy, że dwucyfrowym spadkom w zakresie wznoszenia budynków w sierpniu towarzyszył dwucyfrowy wzrost budów obiektów inżynierii lądowej i wodnej oraz niewielki spadek produkcji w zakresie robót specjalistycznych.

Słabe dane z przemysłu, choć są pewne symptomy poprawy.

- Produkcja sprzedana przemysłu spadła w sierpniu o 2,0%r/r, poniżej konsensusu -1,7%, lecz nieco mniej od naszej prognozy -2,5%. Jednocześnie GUS zrewidował w górę dane za lipiec z -2,7%r/r do -2,3%, co sugeruje stabilizację na obniżonym poziomie. W ujęciu odsezonowanym, sierpniowa produkcja przemysłowa była o 0,6%m/m wyższa niż w lipcu i jest to jeden z nielicznych optymistycznych sygnałów wynikających z tych danych.

- W strukturze przemysłu najgłębszy spadek odnotowano w produkcji dóbr zaopatrzeniowych (-7,8%r/r). Spadki zanotowała też produkcja dóbr konsumpcyjnych (trwałych -6,4% i nietrwałych -0,9%). Solidnie wzrosła natomiast produkcja dóbr inwestycyjnych (+10,5%). Patrząc bliżej, najgłębsze spadki w ujęciu r/r odnotowano w wydobyciu węgla kamiennego i brunatnego (-19,9%), produkcji metali (-17,9%), produkcji papieru (-12,3%), komputerów i elektroniki (-12,2%) oraz urządzeń elektrycznych (-7,3%). Dla większości z tych branż, baza odniesienia z ub. r. była wysoka.

- Na przeciwnym biegunie, solidne wzrosty odnotowały naprawa maszyn i urządzeń (+22%r/r), produkcja odzieży (16,2%), pozostałego sprzętu transportowego (15,3%), pojazdów samochodowych (14%) oraz maszyn i urządzeń (9,9%). Branże zorientowane są na eksport notują zarówno spadki (komputery i elektronika oraz urządzenia elektryczne), ale również wzrosty (produkcja pojazdów samochodowych i pozostałego sprzętu transportowego), co jest pozytywnym sygnałem w świetle słabej koniunktury w strefie euro, w szczególności w Niemczech.

- Krajowe wskazania PMI mówią, że obserwujemy trzeci najdłuższy okres spadku zamówień od 1998 roku. Słabość przemysłu to zasługa mizernego popytu krajowego. Zatarł się główny motor wzrostu ostatnich lat, tj. konsumpcja i nie chce wystartować pomimo spadku CPI, podwyżek płac i lepszych nastrojów konsumpcyjnych.

- Dane dotyczące obrotów handlowych z zagranicą wskazują, że słabnie eksport, chociaż ostatni raport PMI sugeruje nieco wolniejszy spadek zamówień zagranicznych.

- Spodziewamy się, że 3kw23 może przynieść dalszy spadek PKB. Jednocześnie dane z przemysłu sugerują kontynuację solidnego wzrostu inwestycji widocznego w 1poł23.

- Pojawiają się jednak pierwsze sygnały poprawy w globalnym przemyśle. Widać to w danych od azjatyckich eksporterów, a nawet ostatnio z Chin. Polska odczuje sygnały odbicia w Azji z dużym opóźnieniem, bo problemem jest wciąż stagnacja niemieckiej gospodarki.

Sytuacja na rynku pracy pozostaje proinflacyjna.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w sierpniu o 11,9%r/r (ING: 11,8%; konsensus: 11,9%), po wzroście o 10,4%r/r w lipcu. Lipcowy wynik był zaburzony przez wysoką bazę statystyczną z ubiegłego roku, kiedy nastąpiły wypłaty wyjątkowo wysokich premii w górnictwie i energetyce. Po ustąpieniu wysokiej bazy, w sierpniu wzrost płac powrócił w okolice 12%, czyli do tempa obserwowanego we wcześniejszych miesiącach. W ujęciu realnym płace w przedsiębiorstwach zwiększyły się o 1,7%. Wzrost płac w ujęciu realnym będzie sprzyjał dalszej odbudowie realnych dochodów do dyspozycji gospodarstw domowych, co przełoży się na odbicie konsumpcji pod koniec 2023 lub na początku 2024. Jednocześnie utrzymujący się na dwucyfrowym poziomie wzrost płac pozostaje wyzwaniem dla sprowadzenia inflacji do celu NBP.

- Przeciętne zatrudnienie w przedsiębiorstwach było w sierpniu na zbliżonym poziomie jak przed rokiem (konsensus i ING: +0,1%r/r). Coraz wyraźniejsze są oznaki słabości w zakresie zatrudnienia w tej części gospodarki, chociaż warunkach spadku PKB nie są to głębokie zmiany. W porównaniu do lipca liczba etatów spadła o 12tys., co historycznie jest słabym wynikiem jak na sierpień. Wciąż jednak rynek pracy znosi spowolnienie gospodarcze wyjątkowo dobrze.

- Pomimo wyraźnej dekoniunktury, której obrazem jest spadek PKB w 1poł23 i utrzymujący się od trzech kwartałów spadek konsumpcji, rynek pracy pozostaje napięty. Poziom zatrudnienia pozostaje względnie stabilny, a płace rosną w dwucyfrowym tempie. W naszej ocenie jest to odzwierciedlenie czynników strukturalnych (ograniczona podaż siły roboczej z powodu niekorzystnej demografii) i behawioralnych w postaci „chomikowania pracy” z uwagi na trudność znalezienia nowych pracowników. Oceniamy sytuację na ryku pracy jako proinflacyjną. Poziom zatrudnienia jest względnie stabilny, bezrobocie rekordowo niskie, a płace rosną w dwucyfrowym tempie.

RPP: Obecnie potrzebne są bardziej stopniowe działania w polityce pieniężnej – H. Wnorowski.

- Zdaniem H. Wnorowskiego z Rady Polityki Pieniężnej (RPP) lekcja płynąca z reakcji kursu walutowego może sugerować, że obecnie potrzebne są bardziej stopniowe działania w polityce pieniężnej. Wnorowski uważa, że dalsze osłabienie PLN nie byłoby ani pożądane, ani uzasadnione.

- Wypowiedź Wnorowskiego jest spójna z linią przedstawioną wczoraj przez prezesa Narodowego Banku Polskiego (NBP) A. Glapińskiego. Reakcja rynku walutowego sugeruje, że rynek raczej nie ocenił wrześniowej decyzji jako ostrożnej czy wyważonej.

Premier: Wakacje kredytowe wydłużone na cały 2024, ale z kryterium dochodowym.

- Wakacje kredytowe będą przedłużone na cały przyszły rok, będzie jednak kryterium dochodowe – zapowiedział premier M. Morawiecki. Dodał, że rząd nie chce, aby z wakacji mogły osoby zamożne, które stać na spłatę rat. Próg dochodów ma być ustalony na poziomie, który będzie „sprawiedliwy” i pomoże polskim rodzinom.

- W ramach funkcjonującego w tym roku mechanizmu wakacji kredytowych kredytobiorcy mogli zawiesić spłatę jednej raty w kwartale, a uprawnienie do tego rozwiązania nie było obarczone kryteriami dochodowymi.

Premier oczekuje umocnienia PLN.

- Wierzę, że złoty umocni się do końca roku – powiedział premier M. Morawiecki. Dodał, że władze będą tak kształtowały policy mix (politykę pieniężną i fiskalną), aby PLN był mocny.

- Zapowiedzi premiera kontrastują z przyjętym przez rząd projektem ustawy budżetowej na 2024 oraz agresywnym początkiem cyklu łagodzenia polityki pieniężnej przez NBP. Rynek obawia się nadmiernie ekspansywnej polityki fiskalnej i pieniężnej, co, w połączeniu ze spodziewanym odbiciem koniunktury gospodarczej, może przyczynić się do uporczywości inflacji i presji na osłabienie PLN.

MF: W 2024 inflacja pozostanie powyżej celu NBP, a stopy procentowe będą relatywnie wysokie.

- W ocenie wiceministra finansów A. Sobonia wakacje kredytowe będą w 2024 atrakcyjnym rozwiązaniem dla wielu kredytobiorców, gdyż inflacja będzie prawdopodobnie powyżej celu inflacyjnego NBP, a stopy procentowe będą relatywnie wysokie.

Nastroje konsumenckie nadal się poprawiają.

- We wrześniu bieżący wskaźnik ufności konsumenckiej (BWUK) wzrósł do -20,3 z -22,3 w sierpniu, a wyprzedzający wskaźnik ufności konsumenckiej (WWUK) do -9,4 z odpowiednio -10,5. Wrzesień był jedenastym z rzędu miesiącem poprawy nastrojów konsumpcyjnych.

BGK sprzedał obligacje FPC za PLN1,9mld.

- Bank Gospodarstwa Krajowego (BGK) uplasował na rynku 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 za PLN1,9mld, przy popycie na poziomie PLN2,5mld.

Komentarz rynkowy

Fed uderza w jastrzębie tony, dolar się umacnia.

- Zgodnie z oczekiwaniami Fed pozostawił wczoraj stopy procentowe bez zmian, jednak sam wydźwięk posiedzenia FOMC był jastrzębi. Przewodniczący Powell stwierdził, że USA nie osiągnęły jeszcze docelowego poziomu stóp procentowych, a prognozy PKB i inflacji zostały zrewidowane w górę. Co więcej, członkowie FOMC spodziewają się mniejszej skali cięć stóp w 2024 niż w poprzedniej rundzie prognoz. W efekcie €/US$, który podczas drugiej części wczorajszych notowań początkowo wzrósł powyżej 1,07, ponownie skierował się na południe. Wsparcie amerykańskiej waluty ze strony polityki pieniężnej Fed powoduje, że dziś główna para walutowa otwiera się bliżej 1,06 i wciąż możemy być świadkami ruchu w stronę 1,05.

- W oczekiwaniu na decyzję Fed, obligacje na rynkach bazowych umocniły się o kilka punktów bazowych na całej krzywej. Mocno jastrzębi ton konferencji Prezesa Fed i scenariusz „wyżej na dłużej” w prognozach członków Komitetu, wpłynął na skokowy wzrost rentowności po obu stronach Atlantyku, zarówno na krótkim, jak i długim końcu krzywej dochodowości. Amerykańskie 2-latki straciły w szczycie około 14pb (po porannej korekcie dziś 10bp), niemieckie papiery są notowane obecnie 3pb powyżej wczorajszego zamknięcia. W przypadku 10-latek, na porannym otwarciu Treasuries notowane są 2pb powyżej wczorajszego zamknięcia lecz około 10bp powyżej otwarcia, a Bundy tracą na otwarciu około 4pb. Na SPW dokonywała się wczoraj w ciągu dnia korekta po skokowym wzroście rentowności w reakcji na wypowiedzi Prezesa NBP o zawężonym polu do dalszych obniżek stóp procentowych. W ślad za osłabieniem na rynkach bazowych, polskie obligacje straciły około 4pb porównując dzisiejsze otwarcie i wczorajsze zamknięcie notowań.

Jastrzębi przekaz Fed podbija rentowności obligacji na rynkach bazowych.

- Wczorajsze wypowiedzi członków RPP, w tym prezesa NBP A. Glapińskiego, dotyczące ostrożniejsze działania w zakresie zmian stóp procentowych, nakierowane były na stabilizację notowań PLN. W podobnym duchu wypowiadał się premier M. Morawiecki, wyrażające preferencję dla mocniejszego kursu złotego. Za interwencjami słownymi przedstawicieli rządu i NBP nie idą działania, więc ich wpływ na rynek FX jest ograniczony. Tym niemniej €/PLN umocnił się pod koniec wczorajszej sesji w okolice 4,61. Wcześniejsze deklaracje przedstawicieli rządu sugerują, że pożądany poziom kursu €/PLN to przedział 4,40-4,60.

- W kontekście wypowiedzi przedstawicieli NBP i rządu rynek zignorował wczorajsze rozczarowujące dane makro z przemysłu. Dziś oczekujemy słabych danych z sektora detalicznego, co może sprzyjać osłabieniu PLN, zwłaszcza, że za deklaracjami przedstawicieli władz nie idą żadne konkretne działania na rzecz umocnienia złotego. Rynek cały czas obawia się ekspansji fiskalnej w 2024 i dalszych potencjalnych zaskoczeń ze strony RPP w kierunku bardziej łagodnej polityki pieniężnej. Podtrzymujemy oczekiwania, że rynek może w kolejnych tygodniach testować poziom 4,70.

- Po osłabieniu papierów dłużnych w reakcji na decyzję i komunikację Fed, rynki będą oczekiwać na dane o koniunkturze w strefie euro i innych rynkach w indeksach PMI, które poznamy jutro. Dane słabsze od oczekiwań mogą wesprzeć notowania obligacji. Polskim SPW sprzyjały wczorajsze stosunkowo słabe dane o produkcji przemysłowej, dziś może być podobnie po publikacji wyników w handlu detalicznym i produkcji budowlano-montażowej. Niemniej jednak ostatnie dane z gospodarki nie równoważą presji na osłabienie obligacji, wynikającej ze zmian na rynkach bazowych i krajowej policy mix.