Dziennik |

Dziennik ING: Rynki wciąż pod wpływem zapewnień banków centralnych o utrzymywaniu stóp na wysokim poziomie. Jednocyfrowa inflacja z Polski, ale NBP już skorygował nastawienie.

Wiadomości zagraniczne

Pozytywne zaskoczenie PMI w Europie Zachodniej: Przemysł odbija się od dna w Niemczech, załamanie we Francji, stabilizacja w USA.

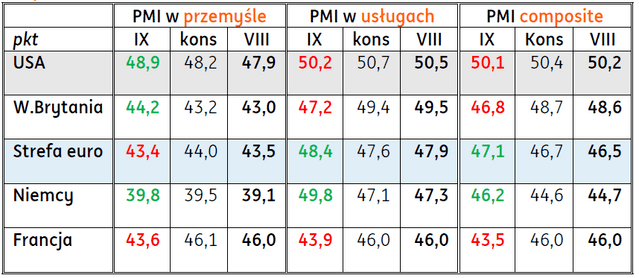

Wstępne PMI we wrześniu w porównaniu z konsensusem i odczytami za sierpnień

- Ogólny PMI z Eurolandu wciąż wskazuje na kurczenie się gospodarki, ale jego odczyt okazał się mniej negatywny od oczekiwań. Indeks PMI composite był wyższy od oczekiwań głównie dzięki odbiciu w usługach (głównie za sprawą Niemiec). Przemysłowy PMI z całego Eurolandu był gorszy od oczekiwań, ale pozostał bez zmian wobec poprzedniego miesiąca, a rozbicie na kraje pokazuje mniej negatywny obraz w Niemczech.

- Wstępne odczyty wrześniowych PMI z przemysłu i usług w Europie Zachodniej i USA sugerują, że koniunktura wciąż się pogarsza we Francji, odbija się od dna w Niemczech i jest względnie stabilna w USA. Wrześniowe PMI we Francji z odczytami poniżej 44pkt. są o 2,4pkt. gorsze w przemyśle i o 2,1pkt. gorsze dla usług niż miesiąc wcześniej.

- Wprawdzie niemiecki PMI w przemyśle pozostał poniżej 40pkt., ale lekko się poprawił w stosunku do konsensusu i sierpnia. O wiele mocniej poprawiła się koniunktura w niemieckich usługach (blisko 50pkt.), co jest korektą po niezwykle silnym załamaniu miesiąc wcześniej.

- W Wielkiej Brytanii widać lekkie ożywienie w przemyśle przy solidnym tąpnięciu w usługach. Amerykańskie PMI przyniosły względną stabilizację (poprawę w przemyśle i lekkie osłabienie w usługach), ale wskaźniki te należy interpretować ostrożnie i poczekać na wskazania indeksów ISM.

- Choć przemysłowy PMI dla całej strefy euro pozostaje w obszarze dekoniunktury (43,4pkt. we wrześniu poniżej konsensusu 44pkt. i po 43,5pkt w sierpniu), to pozytywnym sygnałem dla Polski jest lekka poprawa indeksu dla Niemiec. Dane o polskiej produkcji przemysłowej za sierpień przyniosły wyraźne wzrosty w niektórych branżach eksportowych (sprzęt transportowy, samochody, maszyny), sytuacja w u naszego największego partnera handlowego będzie miała kluczowe znaczenie dla odbicia w najbliższych miesiącach.

- Z drugiej strony, dane PMI wskazują na osłabienie nowych zamówień w przemyśle w najszybszym tempie od końca 2020, do którego ostatnio doszło osłabienie nowych zamówień w usługach.

- Słabe dane PMI dla strefy nieco osłabiają ryzyka recesji w 2poł23. Słabe PKB będzie wspierać utrzymanie stóp procentowych EBC na niezmienionym poziomie na kolejnym posiedzeniu Rady Prezesów.

Najbliższy tydzień na rynkach bazowych: Inflacja PMI dla strefy euro za wrzesień i PCE w USA za sierpień.

- W tym tygodniu rynki finansowe będą wyczekiwać najnowszych danych inflacyjnych (inflacja CPI dla krajów strefy za wrzesień oraz deflator konsumpcji prywatnej dla USA za sierpień), które poznamy pod koniec tygodnia. W całej strefie euro, inflacja HICP powinna spaść poniżej 5%.

- W tym tygodniu zapowiedziano także liczne wystąpienia przedstawicieli Fed i ECB, szczególnie te z USA powinny wzmacniać przekaz z ub. tygodnia gdzie prezes Powell ale także FOMC skutecznie przekonują rynek że szybkie cięcia stóp nie nastąpią. Na dziś przewidziane jest publiczne wystąpienie prezes EBC C. Lagarde. W tym tygodniu posiedzenia decyzyjne będą miały banki centralne Węgier (wtorek) i Czech (środa).

- Wydarzenia w tym tygodniu:

- Poniedziałek: indeks Ifo dla Niemiec za wrzesień (nasza prognoza dla indeksu oczekiwań 83pkt., poprzednio 82,6pkt.), wystąpienie C. Lagarde,

- Wtorek: ceny domów w USA w lipcu (nasza prognoza 0,4%m/m, konsensus 0,9%) i sprzedaż nowych domów w USA w sierpniu (nasza prognoza 720tys., konsensus 700tys., poprzednio 714tys.), indeks zaufania konsumentów Conference Board w USA za wrzesień (nasza prognoza 106,2pkt., konsensus 105,9pkt., poprzednio 106,1pkt.),

- Środa: zamówienia na dobra trwałe w USA w sierpniu (nasza prognoza +1%m/m, konsensus -0,4%, poprzednio -5,2%)

- Czwartek: finalny odczyt PKB w USA za 2kw23 (pierwszy odczyt 2,3%kw/kw w ujęciu SAAR), wystąpienie J. Powella, podpisane umowy kupna domów w USA; inflacja CPI i HICP dla Hiszpanii i Niemiec za wrzesień (nasza prognoza dla Niemiec 0%m/m i 3,9%r/r po 0,3%m/m i 6,1%r/r w sierpniu), indeks nastrojów gospodarczych ESI w krajach UE,

- Piątek: sprzedaż detaliczna w Niemczech za sierpień (nasza prognoza +0,7%m/m po -0,8% w sierpniu), inflacja CPI i HICP we Francji, Włoch i całej strefie euro za wrzesień (nasza prognoza dla HICP w strefie euro 4,6%r/r po 5,2% w sierpniu, dla inflacji bazowej 4,8%r/r po 5,3% we wrześniu); wydatki i dochody Amerykanów i inflacja PCE w USA za sierpień (nasza prognoza: dla wydatków realnych 0,0%m/m, konsensus -0,1%, po 0,6% w lipcu, dla deflatora PCE w ujęciu bazowym 0,3%m/m i 4,0%r/r, konsensus odpowiednio 0,2% i 3,9%, po 0,2% i 4,2% w lipcu).

Wiadomości krajowe

Stopa bezrobocia bez zmian w sierpniu.

- Dziś o 10:00 GUS opublikuje dane dotyczące stopy bezrobocia rejestrowanego w sierpniu. Szacujemy, że liczba bezrobotnych nie zmieniła się istotnie względem lipca, a stopa bezrobocia pozostała na poziomie 5,0%.

Wyraźny spadek inflacji CPI we wrześniu. Jednocyfrowa inflacja z Polski, ale NBP już skorygował swoje ultra łagodne nastawienie.

- W piątek poznamy wstępny szacunek (flash) inflacji CPI za wrzesień. Nasze prognozy wskazują na wyraźny spadek do ok. 8,6%r/r z 10,1% w sierpniu. Do dalszej dezinflacji, poza wysoką bazą odniesienia z września 2022 (+1,6%m/m), przyczyniło się kilka czynników. Po pierwsze obserwujemy dalszy spadek cen żywności w ujęciu m/m. Po drugie, rząd podwyższył limity zużycia energii elektrycznej, do których obowiązuje „zamrożona” cena prądu, co efektywnie oznacza spadek cen prądu. Po trzecie, polityka cenowa dominującego gracza na rynku paliw przekłada się na wyraźne spadki cen benzyn i oleju napędowego, pomimo rosnących cen ropy i osłabienia PLN względem US$.

Moody’s pozostawił polski rating bez zmian.

- Agencja Moody’s nie dokonała w piątek aktualizacji ratingu Polski. Tym samym ocena wiarygodności kredytowej pozostała bez zmian na poziomie „A2”, a perspektywa ratingu jest nadal stabilna. Kolejne przeglądy polskiego ratingu są zaplanowane na 10 listopada (Fitch) oraz 1 grudnia (S&P).

Podaż pieniądza (M3) wzrosła w sierpniu o 7,3%r/r.

- Podaż pieniądza (M3) zwiększyła się w sierpniu o 7,3%r/r (konsensus: 7,4%), po wzroście o 8,0%r/r w lipcu. W ujęciu transakcyjnym (po wyeliminowaniu zmian z tytułu wyceny) depozyty gospodarstw domowych wzrosły o 13,0%r/r, a depozyty przedsiębiorstw o 12,9%r/r, wobec odpowiednio 12,9% i 17,1% miesiąc wcześniej. Po stronie czynników kreacji pieniądza kredyty dla gospodarstw domowych skurczyły się o 3,2%r/r, po spadku o 3,6% w lipcu. Sierpień był drugim z rzędu miesiącem poprawy w tym segmencie rynku kredytowego. Kredyty dla przedsiębiorstw spadły o 3,0%r/r, po wzroście o 2,1%r/r w lipcu.

Spadki ocen koniunktury we wrześniu. Coraz większa bariera niedostatecznego popytu.

- We wrześniu we wszystkich obszarach gospodarki oceny koniunktury były niższe ale zbliżone do ocen z sierpnia – wynika z raportu GUS. Od 2kw23 rysuje się nieznaczny, ale systematyczny trend wzrostowy bariery niedostatecznego popytu.

MF wyemitowało obligacje za PLN700mln dla RFRM.

- Ministerstwo Finansów wyemitowało obligacje o wartości PLN700mln dla Rządowego Funduszu Rozwoju Mieszkalnictwa (RFRM).

Komentarz rynkowy

NBP hamuje oczekiwania na dalsze obniżki – zyskuje PLN, duży wzrost rentowności krótkich SPW.

- €/US$ skończył ubiegły tydzień przy 1,06. Dolar tracił przed decyzją FOMC, ale jastrzębi przekaz z posiedzenia oraz m.in. niespodziewane przerwy w cyklach podwyżek BoE i SNB ściągnęły €/US$ do najniższych poziomów od marca.

- Kurs €/PLN obniżył się w ubiegłym tygodniu z 4,64 do 4,60. Wsparciem dla PLN były bardziej wyważone komentarze przedstawicieli banku centralnego i rządu, a także nieco lepsze od oczekiwań dane z kraju.

- W ubiegłym tygodniu obserwowaliśmy także wzrost spreadu Treasuries wobec krzywej niemieckiej. Amerykańska krzywa podniosła się o od 6pb na krótkim końcu do ponad 10pb na długim. Ruch na krzywej niemieckiej był o połowę mniejszy. Spory ruch na długim końcu Treasuries to prawdopodobnie m.in. efekt konsekwentnych zapowiedzi Fed o utrzymywaniu wysokich stóp na dłużej, co rynek stopniowo adoptuje do swoich oczekiwań, ale również zapowiedzi przyspieszania QT przez BoE – inwestorzy obawiają się, że Fed wkrótce pójdzie w ślady Banku Anglii.

- Krzywa SPW podniosła się o ponad 15pb na długim końcu, w ślad za Treasuries, i ponad 25pb na krótkim. Duże osłabienie krótkiego końca to efekt wywiadu z Prezesem NBP, który mówił o mniejszej przestrzeni do cięć niż wyceniał rynek.

€/US$ na razie w trendzie bocznym, nadal widzimy ryzyko osłabienia złotego w 4kw23.

- W tym tygodniu spodziewamy się utrzymania €/US$ w trendzie bocznym przy 1,06. Najważniejsze dane , tj. wstępne wyniki inflacji ze strefy euro, poznamy dopiero w piątek i oczekujemy wyników zbliżonych do oczekiwań. Widzimy jednak ryzyko pogłębienia spadku przez €/US$ do okolic 1,05, choć dojdzie do tego raczej już w październiku. Rynek ciągle widzi ryzyko jeszcze jednej podwyżki stóp Fed, ale też przestał ignorować zapowiedzi Fed dotyczące utrzymywania stóp bez zmian po zakończeniu cyklu podwyżek. Z kolei zeszłotygodniowe decyzje BoE, czy SNB wpisują się w scenariusz słabnącej koniunktury w Europie.

- Na początku tygodnia kursu €/PLN powinien utrzymać się blisko 4,60. W najbliższych dniach ważniejszych danych z kraju i zagranicy brak. Pod koniec tygodnia para może jednak znów się nieco podnieść. Spodziewamy się dalszego wyraźnego hamowania CPI w Polsce. Powinno to sprzyjać odbudowie oczekiwań na dalsze obniżki stóp NBP, które nieco osłabły po zeszłotygodniowych komentarzach z NBP. Nadal też obawiamy się, że w najbliższych tygodniach €/PLN może testować poziom 4,70. Dolar pozostaje mocny, a policy-mix w Polsce ze swoim łagodnym nastawieniem (szczególnie w obszarze )dość wyraźnie kontrastuje z sytuacją w głównych gospodarkach, szczególnie USA. Do niedawna też NBP bardzo mocno odstawał od banków centralnych w regionie ze swoim ultra łagodnym nastawieniem, odczyt inflacji może wzbudzić obawy czy NBP nie powróci do zbyt łagodnej retoryki kontrastującej z podejściem MNB i CNB, a także Fed i ECB.

Wyhamowanie wzrostów rentowności na rynkach bazowych. W kraju kluczowe CPI w piątek.

- W tym tygodniu spodziewamy się wyhamowania wzrostów rentowności na rynkach bazowych z uwagi na dość skąpy kalendarz danych. Widzimy jednak ryzyko dalszego stromienia krzywej w USA. Znów rośnie zagrożenie przestojem sektora publicznego w USA, to jeden z argumentów za obniżką ratingu USA przez Fitch. Na razie nie wycenia tego ryzek, ale mogą pojawić się obawy, że kolejne agencje ratingowe również obniżą swoje oceny.

- Także w kraju spodziewamy się wyhamowania wzrostów rentowności. Nie wykluczamy też pewnego umocnienia SPW, szczególnie na krótkim końcu. Bardzo dużo będzie jednak zależeć od piątkowych danych o inflacji CPI z kraju. Spodziewamy się spadku CPI w ujęciu rocznym do 8,6%r/r, co może pomóc w odbudowie oczekiwań na dalsze obniżki stóp NBP, które wyraźnie opadły po zeszłotygodniowym komentarzu Prezesa NBP.