Dziennik |

Dziennik ING: PMI wciąż wskazuje na słabość strefy euro i „goldilock economy” w USA. W Polsce konsultacje w sprawie formowania rządu i oczekiwania na większe pożyczki z KPO.

Wiadomości zagraniczne

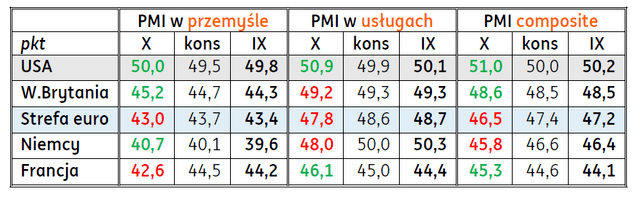

PMI w Europie Zachodniej i USA za październik: Wciąż słaba koniunktura w Europie, ale z sygnałami poprawy w niemieckim przemyśle i francuskich usługach.

- Wstępne odczyty PMI w przemyśle i usługach za październiki potwierdzają poprawę koniunktury w USA i generalnie słabą koniunkturę w Europie Zachodniej (odczyty wyraźnie poniżej granicy 50pkt.), szczególnie w przemyśle strefy euro.

- Jednak pozytywnym sygnałem z Europy jest nieznaczna poprawa w niemieckim przemyśle (choć indeks poniżej 41pkt.) i poprawa we francuskich usługach (choć indeks lekko powyżej 46pkt.).

Wstępne PMI w październiku w porównaniu z konsensusem i odczytami za wrzesień. Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej.

- Umiarkowanie dobrą koniunkturę w amerykańskim przemyśle potwierdził również wczorajszy odczyt wskaźnika Richmond Fed, który zgodnie z konsensusem wyniósł +3pkt. po +5pkt. we wrześniu.

- Natomiast wczoraj opublikowany indeks nastrojów niemieckich konsumentów na listopad według GfK pogorszył się do -28,1pkt. z -26,7pkt. miesiąc wcześniej i również poniżej konsensusu -27,0. Wynik ten jest spójny z odczytem PMI w usługach, który wykazał niespodziewane pogorszenie o 2pkt. w porównaniu z poprzednim miesiącem i konsensusem.

- Wczorajsze dane o koniunkturze w strefie euro nie odbiegają istotnie od konsensusu i nie zmieniają oczekiwań co do czwartkowej decyzji EBC. W strukturze PMI niepokojący jest przyśpieszający spadek nowych zamówień oraz spadek komponentu zatrudnienia. Spodziewamy się pozostawienia stóp procentowych EBC bez zmian na najbliższym posiedzeniu.

Węgry: MNB zaskoczył skalą obniżki stóp procentowych.

- Narodowy Bank Węgier (MNB) obniżył wczoraj główną stopę referencyjną (3-miesięczna stopa depozytowa) o 75pb do 12,25%, mocniej niż oczekiwali ankietowani analitycy, którzy zakładali 50bp obniżkę. W ostatnich miesiącach stopa referencyjna została zrównana ze efektywną stopą rynkową, która była sukcesywnie obniżana.

Dziś dane z rynku nieruchomości USA, Ifo z Niemiec i wystąpienie J. Powella.

- Dziś poznamy sprzedaż domów na rynku pierwotnym w USA we wrześniu (nasza prognoza 690tys. w ujęciu zanualizowanym, konsensus 684tys., poprzednio 675tys.), indeks koniunktury Ifo dla Niemiec za październik (nasza prognoza dla komponentu oczekiwań 83,3pkt. po 82,9pkt. miesiąc wcześniej) oraz decyzję Banku Kanady. Na dziś zaplanowane jest również wystąpienie prezesa Fed J. Powella.

Wiadomości krajowe

Donald Tusk kandydatem opozycji na premiera.

- Przewodniczący Platformy Obywatelskiej (PO) D. Tusk będzie kandydatem opozycji na premiera w nowym rządzie – poinformowali we wspólnym oświadczeniu liderzy PO, Polskiego Stronnictwa Ludowego (PSL), Polski 2050 i Nowej Lewicy. Liderzy opozycji zaapelowali do prezydenta A. Dudy o nieprzedłużanie procesu tworzenia nowego rządu. W ocenie przewodniczącego PSL W. Kosiniaka-Kamysza prezydent powinien już w pierwszym konstytucyjnym kroku wskazać premiera, który jest liderem większości parlamentarnej.

Symptomy poprawy koniunktury w październiku.

- W październiku ogólny wskaźnik syntetyczny koniunktury dla Polski wyniósł 93,5 wobec 91,9 we wrześniu – poinformował GUS. Wykorzystanie mocy w przemyśle spadło do 78,0 z 78,4% rok temu. W październiku 54,2% ankietowanych firm przetwórczych deklarowało podniesienie wydatków inwestycyjnych. Zwiększenie inwestycji deklaruje także 36,5% firm budowlanych.

ZBP: Duże zainteresowanie programem „Pierwsze Mieszkanie”. Wysokie koszty hojnych wakacji kredytowych.

- W ramach rządowego programu „Pierwsze Mieszkanie” złożono w bankach 60,2tys. wniosków o kredyt hipotecznych i podpisano 24,3tys. umów – poinformowała wiceprezes Związku Banków Polskich (ZBP) A. Wachnicka. Dodała, że średnia wartość udzielonego kredytu w ramach programu wynosi PLN399,4tys., a wartość zawartych umów wyniosła PLN9,7mld.

- Biuro Informacji Kredytowej poinformowało, że we wrześniu w ramach programu udzielono kredytów na kwotę PLN3,7mld, co stanowiło nieco ponad 50% łącznej kwoty kredytów.

- Wiceprezes ZBP poinformowała, że koszty przedłużonych wakacji kredytowych dla banków w formule zaproponowanej przez rząd mogą w 2024 wynieść PLN4,7-6,4mld.

- Rząd proponuje brak kryterium dostępowego dla kredytów o wartości do PLN400tys., a warunkiem skorzystania z wakacji dla kredytów o wartości PLN400-800tys. jest wysokość raty odsetkowo-kapitałowej przekraczająca 50% miesięcznego dochodu gospodarstwa domowego. Dotychczas z wakacji skorzystało blisko 2 mln kredytobiorców, co zmniejszyło wyniki finansowe banków w 2022 o PLN7,8mld.

Komentarz rynkowy

US$ odrobił wczoraj poniedziałkowe straty do €. €/PLN nadal blisko 4,46.

- Amerykański dolar odrobił wczoraj w zasadzie całość strat do euro z początku tygodnia. Wstępne szacunki październikowych indeksów PMI przyniosły pogorszenie i tak już niskich wskaźników (zwłaszcza w przetwórstwie, pomimo pewnej poprawy w Niemczech), podczas gdy w USA oba odczyty ukształtowały się powyżej 50pkt., wskazując na wzrost aktywności zarówno w usługach jak i przetwórstwie. Kurs €/US$ z okolic nieco poniżej 1,07 ponownie znalazł się blisko 1,06.

- Niezmiennie czynnikiem ryzyka, który może wpływać na podwyższony apetyt na bezpiecznego US$ jest konflikt na Bliskim Wschodzie. Jeżeli decyzji EBC o pozostawieniu stóp procentowych bez zmian będzie towarzyszyła ostrożna retoryka, sugerująca zakończenie cyklu, a dane o amerykańskim PKB w 3kw23 przekonają inwestorów, że Fed może zdecydować się na jeszcze jedną podwyżkę, lub dłuższe utrzymywanie wysokich stóp w 2024, to dolar może jeszcze zyskać.

- Na krajowym rynku walutowym widoczne jest wyczekiwanie na ruch Prezydenta w kwestii wyboru kandydata na nowego premiera, który może przesądzić o tym jak szybko ukonstytuuje się nowy rząd. Prezydent może wskazać kandydata z PiS (partia otrzymała najwięcej głosów w wyborach), który najprawdopodobniej nie uzyska wotum zaufania, a gabinet wówczas powstanie dopiero w drugim kroku konstytucyjnym w grudniu lub nawet styczniu. Może też powierzyć misję tworzenia rządu przedstawicielowi opozycji. Wówczas nowy gabinet mógłby powstać pod koniec listopada.

- Inwestorzy cały czas też nie mają przekonania, czy zmiana układu sił w polskim parlamencie przełoży się na szybkie odblokowanie środków z KPO. Z KE płyną sygnały, że Komisja będzie pryncypialna, bo osią sporu jest kwestia zasad praworządności, a nie polityki. Sugeruje, że uzyskanie funduszy europejskich oznacza konieczność przeprowadzenia wymaganych zmian legislacyjnych, co może napotkać opór Prezydenta i Trybunału Konstytucyjnego. W takich warunkach €/PLN nadal pozostaje handlowany w okolicach 4,46. Technicznie zachowanie €/PLN sugeruje dalsze stopniowe osłabienie ale podaż walut od klientów nie pozwala na dalsze umocnienie i €/PLN nie może przebić poziomu 4,47/€.

Obligacje w trendzie bocznym, po poniedziałkowo-wtorkowym umocnieniu. Amerykański PMI pokazuje „goldilock economy” czyli brak recesji i spadek presji cenowej. Oczekiwanie na ECB w Europie. Wizyta D. Tuska w Brukseli może przynieść ważne informacje dla rynku długu.

- Po tym jak w poniedziałek amerykańskie 10-latki osiągnęły 5% a potem zanotowały znaczące umocnienie, we wtorek amerykański rynek długu wahał się w trendzie bocznym. Mocny PMI z przemysłu USA zatrzymał to umocnienie i spowodował niewielki wzrost rentowności w segmencie 10-lat i nieco większy w przypadku 2-latek, dlatego krzywa wypłaszczyła się. Po publikacji wyników aukcji 2-latek krótkie rentowności ponownie spadły. Dzisiaj na otwarciu w Europie rentowność amerykańskiej 2- i 10-latki kształtują się na poziomie 5,06 i 4,82%, a więc istotnie poniżej poniedziałkowego szczytu, a blisko dołka z wtorku. Także niemieckie Bundy są bliskie wczorajszych poziomów.

- W USA dzisiaj będzie miała miejsce aukcja 5-latek, z dużą podażą, ale ten punkt na krzywej wydaje się atrakcyjny stąd powinna się cieszyć solidnym zainteresowaniem. Rynek długu w USA oczekuje na publikację mocnego PKB za 3kw24 jutro, chociaż po serii pozytywnych zaskoczeń bieżącymi danymi rynki finansowe konsekwentnie ograniczały swoje oczekiwania na wystąpienie recesji, co stało za wzrostem rentowności w ostatnich miesiącach, aż do 5% w poniedziałek.

- Wczorajszy PMI z USA pokazał obraz „goldilock economy”, czyli brak recesji i dalszy powolny spadek presji cenowej, więc nie ma przesłanek do dalszego umocnienia długu. Na rynku europejskim punktem uwagi będzie jutrzejsza decyzja ECB. Stopy pozostaną bez zmian, prezes Lagarde raczej ostrożnie będzie wypowiadała się w sprawie ryzyka recesji, a wiele komentarzy prezesów krajowych banków centralnych koncentruje się na presji płacowej. Trwa dyskusja o zakończeniu reinwestycji papierów z PEPP oraz podniesieniu nieoprocentowanej rezerwy obowiązkowej (co zmniejszy ogromną nadpłynność sektora w Eurolandzie). Dlatego pomimo słabych PMI z Eurolandu i obaw recesyjnych, nie widać zbyt wielu argumentów za umocnieniem długu w Eurolandzie chyba, że prezes ECB zaskoczy łagodniejszą retoryką.

- Podobnie na polskim rynku długu, po poniedziałkowo-wtorkowym umocnieniu, inspirowanym rynkami bazowymi, wczoraj rentowności wahały się w trendzie bocznym oczekując na dalsze doniesienia o KPO i potrzebach pożyczkowych na 2024 rok. Dzisiaj przyszły premier D. Tusk wybiera się do Brukseli, pojawiają się różne komentarze mówiące o pryncypialnym podejściu Brukseli do odblokowania KPO na bazie przywrócenia zasad praworządności, a nie oficjalnych deklaracji. Jednocześnie Polska może otrzymać większą kwotę tanich pożyczek z KPO, co mogłoby dać MinFin komfortową alternatywę dla POLGBs i zmniejszyć obawy odnośnie do finasowania rekordowych potrzeb pożyczkowych w 2024 roku.