Komentarze bieżące |

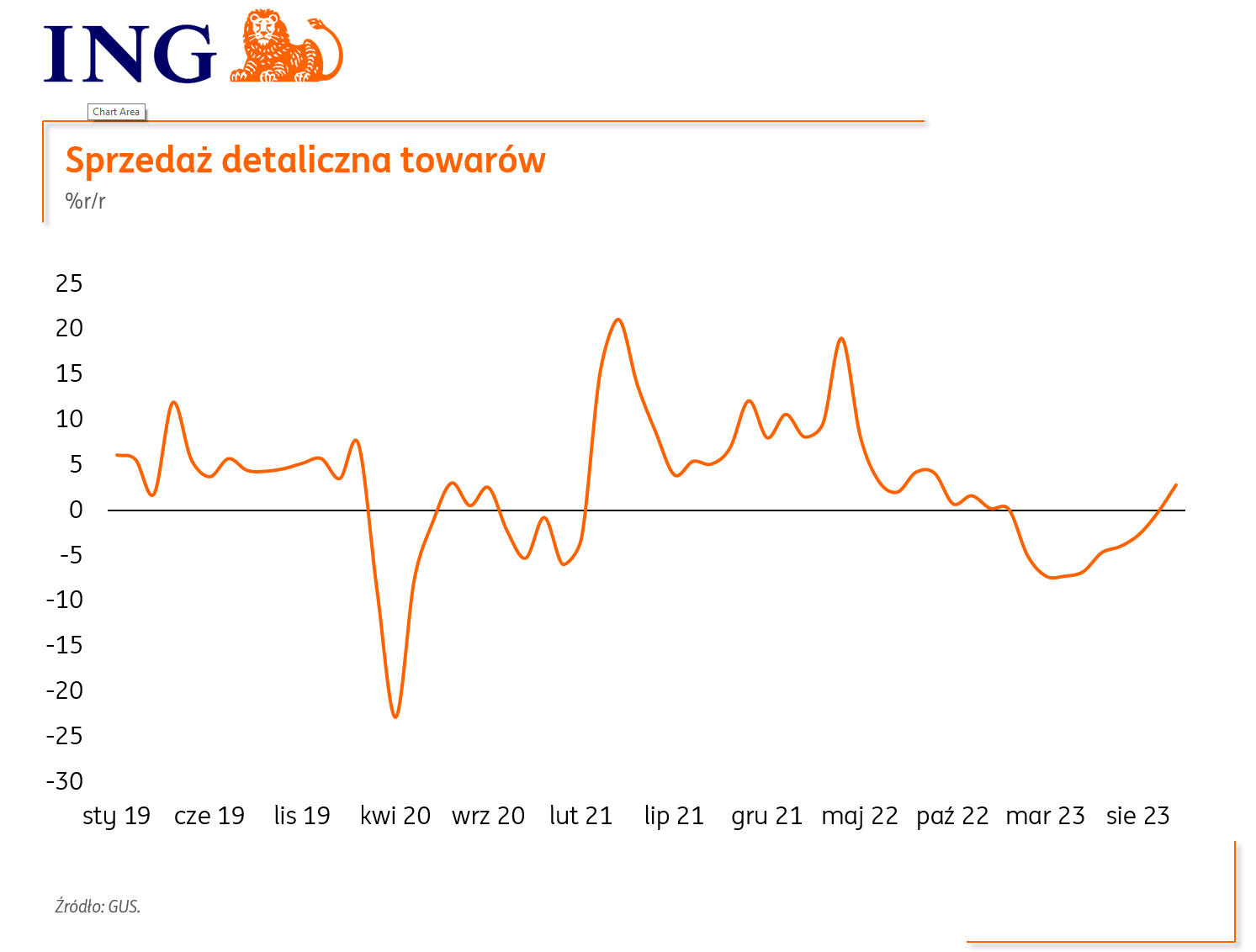

Pierwszy od stycznia wzrost sprzedaży detalicznej (+2,8%) w ujęciu rocznym (ING: 2,3%; konsensus: 1,4%).

Sprzedaż detaliczna towarów wzrosła w październiku o 2,8%r/r (ING: 2,3%; konsensus: 1,4%) po spadku o 0,3%r/r miesiąc wcześniej. Był to pierwszy wzrost sprzedaży towarów w ujęciu realnym od stycznia. Dane odsezonowane wskazują na piąty miesiąc z rzędu wzrostu sprzedaży w ujęciu m/m. W strukturze sprzedaży najwyższe dwucyfrowe wzrosty odnotowano w przypadku sprzedaży paliw (16,7%r/r) oraz samochodów (12,3%r/r). Sprzedaż innych niż auta dóbr trwałego użytku nadal słaba. Dwucyfrowy spadek w kategorii „meble, RTV, AGD” (-10,9%r/r) oraz w kategorii obejmującej prasę, książki i pozostałą sprzedaż w niewyspecjalizowanych sklepach (-11,1%r/r).

Początek 4kw23 wypada korzystnie dla branży detalicznej. Postępuje dalsza odbudowa realnych dochodów do dyspozycji gospodarstw domowych. W październiku płace realne w sektorze przedsiębiorstw wzrosły o blisko 6%r/r. Od początku roku systematycznie poprawiają się nastroje konsumentów, w tym gotowość do dokonywania poważniejszych zakupów. Oczekujemy, że 4kw23 przyniesie wzrost konsumpcji gospodarstw domowych w ujęciu rocznym, a dalsze jej odbicie będzie kontynuowane w 2024. W przyszłym roku wzrost gospodarczy może sięgnąć 3%, napędzany głównie wzrostem spożycia prywatnego i publicznego. Konsumpcja prywatna będzie wspierana przez wzrost realnych dochodów do dyspozycji z uwagi na niższą inflację, a spożycie publiczne wysokimi waloryzacjami świadczeń socjalnych (800+, emerytury) oraz planowanymi podwyżkami płac w administracji.

{kind=link}