Dziennik |

Dziennik ING: Koniunktura w strefie euro powoli odbija się od dna. Słabsze wyniki finansowe dużych firm, ale inwestycje nadal mocne.

Wiadomości zagraniczne

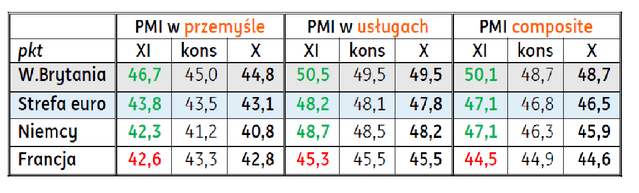

Listopadowe PMI z Europie Zachodniej: Koniunktura w strefie euro powoli odbija się od dna.

- Wstępne odczyty PMI w przemyśle i usługach za listopad wskazują na powolną poprawę słabej koniunktury w strefie euro jako całości (w tym Niemczech, ale nie Francji) i wyraźną poprawę w Wielkiej Brytanii (z odczytem w usługach powyżej granicy 50pkt). Poprawa wskaźników w strefie euro jest minimalna w odniesieniu do konsensusu – z reguły poniżej 1pp – na tym tle wyróżnia się PMI w niemieckim przemyśle, w którym słaby odczyt 42,3pkt. przebił jednak oczekiwania się o 1,1pkt. To dobra wiadomość dla polskiego przemysłu.

- Negatywną niespodzianką jest pogorszenie koniunktury we Francji, zarówno w przemyśle jak i w usługach, i indeksem zbiorczym poniżej 45pkt.

- Generalnie, wczorajsze dane PMI z Europy były zgodne z oczekiwaniami rynkowymi i dają uzasadnienie gołębiej części Rady Prezesów EBC do ostrożnego podejścia w polityce stóp procentowych.

Wstępne PMI w listopadzie w porównaniu z konsensusem i odczytami za październik. Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej.

EBC: Minutes z październikowego posiedzenia EBC sugeruje restrykcyjne podejście, ale ostrożne dalsze ruchy w polityce pieniężnej i zachowanie elastyczności reakcji.

- EBC opublikował wczoraj protokół z posiedzenia Rady Prezesów EBC pod koniec października, na którym nie zmieniono poziomu stóp procentowych (stopa refinansowa 4,5%, depozytowa 4,0%). Protokół sugeruje utrzymanie restrykcyjnego podejście w polityce pieniężnej (tak długo jak to będzie konieczne do obniżania inflacji do celu 2%), ale ostrożne dalsze ruchy (ze względu na niepewność i ryzyka dla inflacji i koniunktury w strefie euro). Uzależnienie dalszych zmian stóp procentowych od napływających danych pozwoli na elastyczną reakcję na sytuację, w tym także dalsze podwyżki w razie potrzeby.

- Rada Prezesów odnotowała przekroczenie szczytu przez większość miar inflacji bazowej, na co jej członkowie czekali od miesięcy. Członkowie Rady uznali zgodzili się, że transmisja impulsów polityki pieniężnej na gospodarkę odbywa się szybciej niż oczekiwano we wrześniu, choć wciąż nie odzwierciedla ostatnich podwyżek stóp procentowych.

- Następne posiedzenie EBC odbędzie się za tydzień i – w naszej ocenie – nie przyniesie zmian parametrów polityki pieniężnej.

Szwecja: Stopy procentowe bez zmian.

- Szwedzki bank centralny Riksbank utrzymał stopy procentowe bez zmian, stopa benchmarkowa wynosi 4,0%. Decyzja była zaskoczeniem dla analityków, którzy zakładali podwyżkę o 25pb. Niemniej jednak, Riskbank zasugerował podwyżkę na początku 2024.

Turcja: Bank centralny podniósł stopy procentowe o 500pb do 40%.

- Wczoraj bank centralny Turcji podniósł główną stopę procentową o 500pb do 40%, przebijając oczekiwania analityków zakładających podwyżkę w skali o połowę mniejszej (o 250bp). Tym samym utrzymana została seria zdecydowanych podwyżek od połowy br. w reakcji na odbicie inflacji i osłabienie liry (o ponad 50% w stosunku do US$ w tym roku). Bank wskazał jednak w komunikacie, że zwolni tempo zacieśniania warunków pieniężnych na następnych posiedzeniach.

Wiadomości krajowe

Szacujemy, że stopa bezrobocia rejestrowanego pozostała w październiku na 5,0%.

- Stopa bezrobocia rejestrowanego charakteryzuje się wyjątkową stabilnością w ostatnich miesiącach i od czerwca pozostaje na poziomie 5,0%. Z szacunków Ministerstwa Rodziny i Polityk Społecznej wynika, że liczba bezrobotnych zmniejszyła się w październiku o 3,8tys. osób (zakładaliśmy -4tys.). W efekcie prognozujemy, że także w październiku stopa bezrobocia wyniosła 5,0% (konsensus na tym samym poziomie). Ostatnie dwa miesiące roku zwykle przynoszą sezonowy wzrost bezrobocia, ale wyjątkowo ciepła jesień może sprzyjać kontynuacji aktywności w niektórych charakteryzujących się sezonowościach sektorach gospodarki (np. budownictwo). Możemy być więc świadkami niższych wzrostów liczby bezrobotnych, a stopa bezrobocia może wzrosnąć na koniec 2023 do zaledwie 5,2%.

RPP: Nie ma nawet 50% szans, aby inflacja obniżyła się do 3,5% w 2025 – J. Tyrowicz.

- Obecnie nie ma nawet 50% szans, żeby zaczepić się na 3,5% inflacji w Polsce w 2025, a 2,5% CPI jest nadal daleko poza zasięgiem – uważa J. Tyrowicz z Rady Polityki Pieniężnej (RPP). W jej ocenie, inflacja pozostanie z nami na dłużej, a sytuacja w gospodarce jest zbyt dobra, aby obecny poziom stóp procentowych pomógł ją obniżyć.

MF: Na koniec 2023 prefinansowanie przyszłorocznych potrzeb pożyczkowych wyniesie 20%.

- Według szacunków Ministerstwa Finansów na koniec tego roku prefinansowanie potrzeb pożyczkowych budżetu na 2024 wyniesie 20%.

Podaż pieniądza wzrosła w październiku o 8,2%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w październiku o 8,2%r/r. Po stronie głównych agregatów monetarnych depozyty gospodarstw domowych zwiększyły się względem września o PLN8,2mld (dane transakcyjne), a depozyty przedsiębiorstw o PLN8,1mld, wobec odpowiednio PLN15,8mld i PLN9,2mld we wrześniu. Po stronie czynników kreacji pieniądza kredyty dla gospodarstw domowych wzrosły w ujęciu miesięcznym o PLN5,2mld, a kredyty dla przedsiębiorstw o PLN0,3mld. Miesiąc wcześniej odnotowano wzrosty o PLN3,0mld w przypadku gospodarstw domowych i spadek o PLN1,7mld w przedsiębiorstwach.

Słabsze wyniki finansowe przedsiębiorstw po trzech kwartałach 2023.

- Wynik finansowy brutto przedsiębiorstw niefinansowych po 3 kwartałach 2023 wyniósł PLN224,1mld i był o 3,8% niższy niż w analogicznym okresie 2022. Przychody ogółem wzrosły o 7,1%r/r, podczas gdy koszty ogółem zwiększyły się o 8,0%r/r. Wynik na sprzedaży obniżył się o 7,2%, jednak firmy notowały poprawę wyniku z pozostałej działalności operacyjnej oraz na operacjach finansowych.

- Nakłady brutto na środki trwałe w dużych firmach wyniosły PLN148,1mld i były (w cenach stałych) o 11,5% wyższe niż w analogicznym okresie 2022. Po pierwszej połowie roku wzrost nakładów wynosił 10,4%r/r. Sugeruje to, że aktywność inwestycyjna w krajowej gospodarce w 3kw23 w dalszym ciągu rosła w dynamicznym tempie.

Komentarz rynkowy

Dane z Europy osłabiają dług. €/US$ i €/PLN stabilne.

- Pod nieobecność inwestorów z USA, na głównych rynkach działo się wczoraj niewiele. Kurs €/US$ utrzymał się przy 1,09, a handlu na rynku Treasuries nie było. Dane o koniunkturze z Europy (PMI) zaskoczyły lekko na plus, czego efektem był wzrost rentowności niemieckich obligacji o 3-6pb (więcej na długim końcu). W ślad za tym dziś rano na otwarciu podniosły się też dochodowości Treasuries (5-6pb). Kurs €/PLN utrzymał się wczoraj blisko 4,37. Nadal trwała jednak presja na SPW, ich rentowności podniosły się o kolejne 5-6pb.

Słabszy dolar i mocniejszy złoty.

- Lepsze od oczekiwań PMI ze strefy euro sugerują, że na przełomie tygodnia kurs €/US$ powinien zbliżyć się do 1,10. W amerykańskiej gospodarce spodziewane jest osłabienie koniunktury i dalsza dezinflacja, co powinno dać miejsce na obniżki stóp Fed. Z okolic 1,10 liczymy na nieco głębszą korektę / spadek kursu, ale nadal uważamy, że para prawdopodobnie zakończy rok powyżej 1,10.

- Osłabiający się dolar powinien wzmocnić waluty CEE. W przypadku €/PLN pierwszy poziom docelowy to ostatnie dołki w okolicach 4,35, ale prawdopodobnie para dotrze nieco głębiej (ale nie dalej jak 4,30), gdyż ostatnie dane i zachowanie SPW sugerują dalszy spadek oczekiwań na obniżki stóp przez RPP. Tak niskich poziomów prawdopodobnie nie da się utrzymać na długo, ale kurs €/PLN powinien zakończyć ten rok poniżej 4,40.

Wzrosty rentowności powinny się wkrótce wyczerpać.

- Obligacje amerykańskie tracą dziś już na otwarciu. Wzrost rentowności powinny kontynuować też papiery niemieckie. Ruch prawdopodobnie jednak będzie się wyczerpywać w przyszłym tygodniu. Kolejne dane z USA i strefy euro prawdopodobnie nie będą równie optymistyczne. Do zakupów długu zachęca też zakończenie cyklu podwyżek przez Fed i EBC. W naszej ocenie najprawdopodobniej rozpoczął się jednak dłuższy trend spadkowy rentowności. W deflacyjnym otoczeniu coraz trudniej będzie bankom centralnym przekonać rynki, że na obniżki stóp trzeba będzie poczekać kilka miesięcy.

- Presja na SPW okazała się większa niż zakładaliśmy. Otoczenie międzynarodowe powinno się jednak zmienić na bardziej korzystne dla rynku długu w przyszłym tygodniu, szczególnie na długim końcu krzywej dochodowości. Nie można wykluczyć, że słabszy dolar i spadające rentowności Treasuries pozwolą na napływy na rynek SPW z zagranicy. Na krótkim końcu, spodziewamy się natomiast raczej stabilizacji z uwagi na niepewność co do dalszych posunięć RPP. Dane z kraju opublikowane w tym tygodniu były mocniejsze od oczekiwań, wspierając scenariusz stopniowej odbudowy koniunktury i braku dalszych obniżek w najbliższych miesiącach.