Dziennik |

Dziennik ING: Odbicie inflacji Niemczech w grudniu. Dziś payrolls z USA. Rekordowa emisja polskich euroobligacji na rynku europejskim.

Wiadomości zagraniczne

USA: PMI w usługach powyżej 50pkt. Niska liczba nowych zasiłków dla bezrobotnych. Dziś payrolls.

- Koniunktura w usługach pozostaje wyraźnie lepsza niż w przemyśle. Indeks PMI w usługach w grudniu wyniósł ostatecznie 51,4pkt., blisko wartości wstępnej 51,3pkt. i nieznacznie lepiej niż w listopadzie (50,8pkt.). Dobrej sytuacji w tym sektorze sprzyja silna kondycja rynku pracy.

- Według danych tygodniowych jobless claims, w ubiegłym tygodniu złożono 202tys. nowych wniosków o zasiłek dla bezrobotnych, wyraźnie poniżej konsensusu 216tys. i poprzedniego odczytu 220tys. Niższa niż tydzień wcześniej (o około 30tys.) była również liczba bezrobotnych kontynuujących pobieranie zasiłku (1,86mln; poprzednio 1,89mln).

- Również wyniki ADP zaskoczyły pozytywnie – w grudniu powstało 164tys. nowych miejsc pracy, wyraźnie powyżej konsensusu (125tys.) i wyniku z listopada (103tys.).

- Wczorajsze dane mogą sugerować dobry odczyt payrolls za grudzień dzisiaj. Konsensus dzisiaj zakłada 175tys. nowych miejsc pracy po 199tys. w listopadzie). Z danych w USA dziś poznamy również ISM w usługach w USA w grudniu (konsensus 52,5pkt. po 52,7pkt. w listopadzie) oraz zamówienia w amerykańskim przemyśle w listopadzie (konsensus +2,2%m/m po -3,6% w październiku).

Grudniowe PMI w usługach na innych rynkach: ożywienie w Wielkiej Brytanii i Chinach, stagnacja w strefie euro.

- Finalne odczyty PMI w usługach z Europy Zachodniej i Chin wypadły lepiej od wartości wstępnych, czy oczekiwań. Stagnacyjne trendy wyróżniają strefę euro w tym kontekście.

- Usługowy PMI w grudniu w Wielkiej Brytanii wyniósł ostatecznie 53,4pkt. (wstępnie 52,7pkt., poprzednio 50,9pkt.). Również PMI wg Caixin i Markit Economics w Chinach ukształtował się wyraźnie powyżej granicy 50pkt. (52,9pkt., powyżej konsensusu 51,6pkt. i odczytu z listopada 51,5pkt).

- Choć usługowe PMI za grudzień w Europie kontynentalnej zostały zrewidowane w górę, to jednak pozostały poniżej granicy 50 pkt., odpowiednio w strefie euro 48,8pkt. (wstępnie 48,1pkt., poprzednio 48,7pkt.), w Niemczech 49,3pkt. (wstępnie 48,4pkt., poprzednio 49,6pkt.), we Francji 45,7pkt. (wstępnie 44,3pkt., poprzednio 45,4pkt.).

Niemcy: Inflacja konsumencka HICP odbiła w grudniu do 3,8% zgodnie z konsensusem. Dziś HICP ze strefy euro.

- Po korzystnym, niskim, odczycie w listopadzie, inflacja konsumencka w Niemczech wyraźnie odbiła w grudniu, co w dużej mierze wynikało z efektów bazowych (ubiegłoroczne obniżki cen energii). Tym samym przerwany został trwający 5 miesięcy z rzędu okres dezinflacji.

- Indeks zharmonizowany (HICP) wzrósł w grudniu o 3,8%r/r po 2,3% w listopadzie i przy konsensusie 3,9%. W ujęciu miesięcznym HICP wzrósł o 0,2%m/m, konsensus +0,3%, po -0,7% miesiąc wcześniej. Krajowy indeks cen konsumenckich CPI, który ma nieco odmienne wagi poszczególnych towarów i usług niż HICP i obejmuje również ceny usług hazardowych i czynszów właścicielskich, zmieniał się w podobnym kierunku (3,7%r/r w grudniu po 3,2% w listopadzie, w ujęciu miesięcznym).

- W ciągu 2023 roku Niemcy, podobnie jak cała strefa euro, odnotowały stromą dezinflację (8,7%r/r w styczniu), co wynikało głównie z odwracania wcześniejszych negatywnych szoków podażowych – na rynku energii czy normalizacji łańcuchów dostaw. Dodatkowo spadały również ceny w usługach m.in. w rozrywce i zakwaterowaniu. Niektóre miesiące przyniosły także spadki cen żywności. Efekty bazowe przestały jednak działać korzystnie, gdyż od normalizacja na rynku energii rozpoczęła się pod koniec 2022.

- W tym roku na inflację w Niemczech będą wpływać dwie przeciwstawne siły. Z jednej strony ujawnią się efekty zacieśnienia polityki EBC – osłabienie kredytu, popytu, niższe marże i żądania płacowe. Z drugiej strony, rząd federalny zapowiedział podwyżki podatków i opłat (m.in. wzrost stawki VAT na usługi restauracyjne z 7% do standardowych 19%, wprowadzenia podatku od plastiku, zniesienie pułapów na ceny energii), które podbiją inflację. W całym roku spodziewamy się inflacji w okolicach 3%r/r.

- Dosyć niejasne perspektywy inflacji w Niemczech i innych krajach strefy euro skłonią EBC do ostrożnych ruchów w polityce stóp procentowych. Spodziewamy się pierwszej obniżki w czerwcu, choć instrumenty rynkowe wyceniają ją z prawdopodobieństwem 45% w marcu i 87% w kwietniu.

- Dziś poznamy inflację HICP w strefie euro w grudniu (konsensus 3,0%r/r po 2,4% w listopadzie oraz odpowiednio 0,2%m/m po -0,6%m/m). Dotychczasowe odczyty inflacji z Francji, Niemiec czy Belgii sugerują, że wyraźny skok inflacji HICP w grudniu jest pewny.

Niemcy: bardzo słaby odczyt sprzedaży detalicznej za listopad.

- Sprzedaż detaliczna w Niemczech spadła w listopadzie o 2,5%m/m w ujęciu odsezonowanym, mocno poniżej konsensusu -0,5%. Spadek w ujęciu rocznym wyniósł 2%r/r, poniżej oczekiwań -0,5%. Dane potwierdzają słabą presję popytową i niską presję cenową, co będzie czynnikiem sprzyjającym złagodzeniu polityki EBC.

Wiadomości krajowe

Dziś wstępny szacunek grudniowej inflacji.

- Dziś o 10:00 GUS opublikuje wstępny szacunek inflacji CPI w grudniu. Prognozujemy, że ceny konsumpcyjne wzrosły o 6,7%r/r, wobec wzrostu o 6,6%r/r w listopadzie. Według naszych szacunków inflacja bazowa obniżyła się z 7,3%r/r miesiąc wcześniej do 7,0%r/r. W porównaniu do listopada spadły ceny paliw, a ceny energii nie zmieniły się istotnie. Wzrost m/m miał natomiast najprawdopodobniej miejsce w przypadku cen żywności.

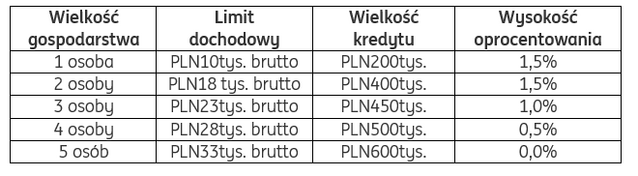

Program „Mieszkanie na start” z kryterium dochodowym.

- Program „Mieszkanie na start” ma ruszyć w połowie roku, a w budżecie na 2024 zabezpieczono na ten cel PLN500mln – poinformował minister rozwoju i technologii K. Hetman. Ministerstwo zakłada, że w 2024 uda się udzielić 50tys. w ramach programu. Program jest przewidywany na lata 2024-25, a skumulowane koszty w trakcie obowiązywania są szacowane na PLN12-13mld.

- W przypadku singli ma zostać wprowadzony limit wiekowy (35 lat), natomiast w przypadku innych niż jednoosobowe gospodarstw domowych nie będzie takiego limitu. Nie ma limitu ceny nieruchomości ani maksymalnej wysokości kredytu, ale wyznaczono limity do których kredyt jest udzielany na preferencyjnych warunkach (powyżej warunki rynkowe). Dopłaty do oprocentowania mają trwać 10 lat. Kryteria dochodowe, wysokość kredytu w programie i wysokości oprocentowania będą uzależnione od wielkości gospodarstwa domowego (tabela poniżej):

Migranci z Ukrainy skłonni dłużej pozostać w Polsce.

- Z badania przeprowadzonego przez Narodowy Bank Polski (NBP) w połowie 2023 wynika, że 61% migrantów, którzy przybyli do Polski przed wybuchem wojny i 39% uchodźców powojennych deklarowała pozostanie w naszym kraju na stale lub dłużej niż na rok. Analitycy NBP zwracają, że migracja przedwojenna miała w dużej mierze charakter migracji osiedleńczej. Na niskim poziomie kształtował się odsetek chcący wyjechać z Polski do kraju innego niż Ukraina, lub wrócić do kraju macierzystego. Ewentualny wyjazd częściej rozważają osoby starsze (60+) niż rodziny z dziećmi.

- Struktura migrantów nie zmieniła się znacząco względem badania z listopada 2022. Wśród dorosłych migrantów dominują kobiety (68% ogółem, a w grupie uchodźców aż 78%). Większość obywateli Ukrainy przebywających w Polsce posyła dzieci do polskich szkół lub przedszkoli. Wyższe wykształcenie deklaruje 42% migrantów przedwojennych oraz 48% uchodźców. Zaledwie 13% badanych deklaruje brak znajomości języka polskiego, a prawie 60% ocenia, że zna polski w stopniu bardzo dobrym. Głównym źródłem utrzymania migrantów jest praca, przy czym sytuacja ekonomiczna migrantów przedwojennych jest korzystniejsza niż uchodźców.

Rekordowa emisja euroobligacji.

- Ministerstwo Finansów (MF) uplasowało wczoraj na rynku 10- i 20-letnie euroobligacje o wartości €3,75mld, co było największą dotychczas jednorazową emisją Polski na rynku europejskim. Popyt wyniósł €10,2mld. Papiery 10-letnie (€2,5mld) wyceniono na 115pb powyżej średniej stopy swapowej i sprzedano przy rentowności 3,7%, 20-letnie obligacje (€1,25mld) uzyskały rentowność 4,2% (wycena 160pb powyżej mid-swap).

Utrzymuje się wysoka dynamika sprzedaży nowych aut.

- W grudniu 2023 zarejestrowano 48,4tys. nowych samochodów osobowych i dostawczych do 3,5t, co stanowi wzrost o 13,6%r/r – poinformował instytut Samar. Pojazdy samochodowe to jedyna kategoria dóbr trwałego użytku, gdzie w ostatnich miesiącach obserwujemy dynamiczny wzrost sprzedaży.

Komentarz rynkowy

Bez większych zmian na rynku walutowym. Silne osłabienie obligacji w USA i Europie.

- Kurs €/US$ kontynuował wczoraj wzrosty, po tym jak odbił się od poziomu 1,09 dzień wcześniej, jednak pozostał poniżej 1,10. Pewnym wsparciem dla wspólnej europejskiej waluty był wzrost inflacji HICP w Niemczech z 2,3%r/r w listopadzie do 3,8%r/r w grudniu, co rozczarowało grających na pozytywną niespodziankę inflacyjną w największej europejskiej gospodarce. Kurs €/PLN był wczoraj wyjątkowo stabilny poruszając się w bardzo wąskim paśmie wahań w okolicach 4,35.

- Pozytywne dane z amerykańskiego rynku pracy (jobless i ADP) i wyraźne odbicie inflacji konsumenckiej w grudniu w Niemczech wpłynęły nie tylko na zatrzymanie trendu umocnienia na rynku długu, ale doprowadziły do zdecydowanego osłabienia na całej krzywej dochodowości. Amerykańskie Treasuries straciły wczoraj około 8pb na krótkim końcu i prawie 10pb na długim (10latki ponownie powyżej 4%), papiery niemieckie podobnie na krótkim końcu, a 10letnie Bundy nawet 15pb. Na tym tle, notowania 2-letnich SPW osłabiły się wczoraj o około 4pb, a 10letnich o , ale 10latki osłabiły się o 5pb i na dzisiejszym otwarciu straciły kolejne kilka pb.

Wyjątkowo stabilny kurs €/PLN.

- Kończący się tydzień będzie obfitował w ważne publikacje makro na rynkach bazowych i w kraju. W strefie euro poznamy wstępny szacunek inflacji HICP za grudzień. Po wczorajszych danych z Niemiec trudno liczyć na pozytywną niespodziankę inflacyjną, chociaż generalnie globalne otoczenie gospodarcze pozostaje dezinflacyjne. W USA zostanie opublikowany najnowszy raport z rynku pracy. Gdyby wzrostowi inflacji w strefie euro towarzyszyły gorsze od oczekiwań dane dotyczące zatrudnienia w Stanach Zjednoczonych, to balans sił na głównej parze walutowej może ponownie przechylić się w kierunku euro, przesuwając €/US$ ponownie powyżej 1,10. Niezmiennie uważamy, że przestrzeń do obniżek stóp w USA jest większa niż w przypadku strefy euro, co oznacza, że €/US$ może zakończyć ten rok w okolicach 1,12-15.

- W kraju także poznamy wstępny szacunek inflacji za grudzień. Wszystko wskazuje, że nie będzie on znacząco odbiegał od wyników listopada, kiedy ceny konsumpcyjne wzrosły o 6,6%r/r, jednak po stronie pozytywów najprawdopodobniej będzie można odnotować dalszy spadek inflacji bazowej (w okolice 7%r/r). Nie można wykluczyć dalszej korekty €/PLN w górę, jednak kończący się tydzień będzie raczej sprzyjał domykaniu wcześniejszych pozycji niż otwieraniu nowych. W średniej perspektywie wciąż widzimy potencjał do umocnienia PLN w kierunku 4,20-25/€.

Dobre dane z amerykańskiego rynku pracy i słabe dane o inflacji w Europie osłabiały obligacje. MinFin z rekordową emisją euroobligacji na rynku europejskim.

- Wyraźne odbicie grudniowej inflacji w Niemczech w parze z sygnałami o dobrej kondycji amerykańskiego rynku pracy zmieniły wczoraj nastawienie inwestorów do papierów dłużnych i doprowadziły do ich skokowego osłabienia. Jeśli kluczowe dane z USA (payrolls i usługowy ISM) przyniosą potwierdzenie solidnej koniunktury, a ze strefy euro (inflacja HICP) potwierdzi uporczywość inflacji, to obligacje mogą się dalej osłabiać. Duży ruch dokonał się jednak wczoraj, co może sugerować ograniczoną przestrzeń do zmiany na przełomie tygodnia. Wyjątkowo słabe poranne dane o sprzedaży detalicznej z Niemiec wskazują na ograniczoną presję cenową, a wahania wskaźników HICP czy CPI wynikają z efektów bazy statystycznej. Przemawia to za konsolidacją na rynku długu, szczególnie niemieckiego.

- Ministerstwo Finansów z przytupem rozpoczęło finansowanie rekordowo wysokich potrzeb pożyczkowych dokonując wczoraj rekordowo wysokiej (€3,75mld) emisji euroobligacji na rynku europejskim. Dziś z kolei będzie miała miejsce pierwsza z trzech zaplanowanych na styczeń aukcji sprzedaży POLGBs. Wysoki popyt na polski dług ujawniony przy okazji wczorajszej emisji zagranicznej (ponad €10mld) pozwala z optymizmem patrzyć na perspektywy finansowania tegorocznych potrzeb pożyczkowych. Nowa koalicja rządząca w pierwszych miesiącach rządów cieszy się dużym kredytem zaufania inwestorów. Wczoraj rentowności polskich obligacji zmieniły się nieznacznie, pomimo wzrostów na rynkach bazowych. Pierwsze miesiące 2024 upłyną pod znakiem dalszego spadku inflacji, co będzie wspierało oczekiwania na cięcia stóp i może umożliwić dalsze spadki rentowności, zwłaszcza w krótszym segmencie krzywej.