Komentarze bieżące |

Mieszane dane o produkcji. Wciąż spadek w ujęciu r/r, ale wzrost w ujęciu odsezonowanym, chociaż z dużym udziałem niepewnych danych z energetyki.

- Produkcja przemysłowa spadła w grudniu o 3,9%r/r po spadku o 0,3% w listopadzie (po rewizji w górę z -0,7%) ale mniej od oczekiwań, (nasza prognoza -6,4%, konsensus: -5,2%). Energetyka była wyjątkowo mocno (wzrost o 11,4% r/r w tej sekcji, to prawdopodobnie efekt ciepłej zimy rok temu i niskiej bazy odniesienia). Niestety przetwórstwo przemysłowe wciąż wypada słabo (spadek o 5,6%/r/r). Aktywność w przemyśle pozostaje pod presją słabego popytu z Eurolandu, szczególnie Niemiec, oraz ostrożności do wydatków Polaków.

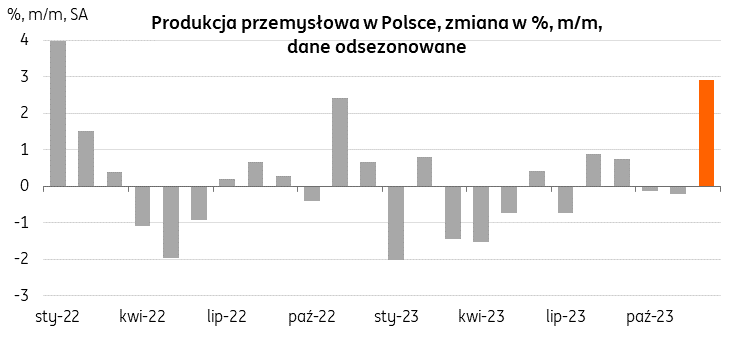

- Dane odsezonowane wskazują na zdecydowanie bardziej optymistyczny obraz. W grudniu mieliśmy 2 dni robocze mniej niż rok wcześniej i po odsezonowaniu produkcja przemysłowa zdecydowanie odbiła o +2,9%m/m w stosunku do listopada 2023, po 2 miesiącach niewielkich spadków. Ścieżka w produkcji przemysłowej w trakcie 2023 roku w dużej mierze odzwierciedlała dane z Eurolandu, w szczególności z Niemiec, gdzie przemysł tkwił w recesji. Widać wprawdzie nieznaczną poprawę w miękkich wskaźnikach, np. PMI, ale twarde dane są wciąż słabe.

- Jeśli chodzi o wyniki poszczególnych branż, to spadki w ujęciu r/r odnotowano w 23 spośród 34 działów przemysłu raportowanych przez GUS (są to dane obarczone wpływem dni roboczych). Dotyczyło to m.in. produkcji urządzeń elektrycznych (-23,8%), chemii (-15,3%), wyrobów z drewna (-13,7%), gumy i tworzyw sztucznych (-13,3%), surowców niemetalicznych (-11,8%), naprawy i konserwacji maszyn (-9,0%).

- Z drugiej strony, imponujący był wzrost produkcji pozostałego sprzętu transportowego (+47,8%). To bardzo zmienna kategoria. Duży skok zanotowało wcześniej wspomniane wytwarzanie i zaopatrywanie w energię elektryczną, gaz i wodę (+11,4%), ale to kategoria która naszym zdaniem może być obarczona dużymi wahaniami cen, które zawyżają realny wzrost. Wzrost produkcji odnotowaliśmy także w kategorii poligrafia (+7,5%), wyroby farmaceutyczne (+3,5%) i produkcja pojazdów samochodowych i przyczep (+2,5%). Dane te wskazują na wzrost w produkcji dóbr związanych z energią i niektórych inwestycyjnych (pojazdy), ale słabo wypada produkcja dóbr konsumpcyjnych, w tym trwałego użytku (np. mebli).

- Grudzień przyniósł mieszany obraz koniunktury w przemyśle, po dwóch bardzo słabych miesiącach 4kw23, dane odsezonowane za grudzień pokazują wzrost produkcji, ale są one zaburzone przez zmienną produkcję w energetyce. Korekta PMI w Polsce w grudniu po imponującym wzroście miesiąc wcześniej sugerują raczej stopniową poprawę w najbliższych miesiącach, w ślad za trendami z Niemiec i strefy euro. W tym tygodniu poznamy wstępne PMI za styczeń i zakładamy tam niewielką poprawę.

- Szacujemy, że w 4kw23 kontynuowane było ożywienie gospodarcze. Dalszej poprawy spodziewamy się w 2024 i wzrostu PKB o ok. 3%.

{kind=link}