Dziennik |

Dziennik ING: Dziś EBC nie zmieni stóp procentowych.

Wiadomości zagraniczne

Strefa euro: EBC pozostawi dziś stopy procentowe bez zmian.

- Dziś EBC podejmie decyzję w sprawie stóp procentowych. Po komentarzach prezes EBC C. Lagarde w Davos, o tym, że EBC może obniżyć stopy procentowe dopiero latem, spodziewamy się pozostawienia stóp bez zmian na najbliższym posiedzeniu. Wczorajsze dane o koniunkturze wg PMI są argumentem za obniżką, ale EBC raczej zdecyduje się poczekać na ustąpienie presji cenowej w usługach. Cięcia stóp procentowych EBC w tym roku wydają się nieuniknione, zagadką pozostaje moment rozpoczęcia luzowania.

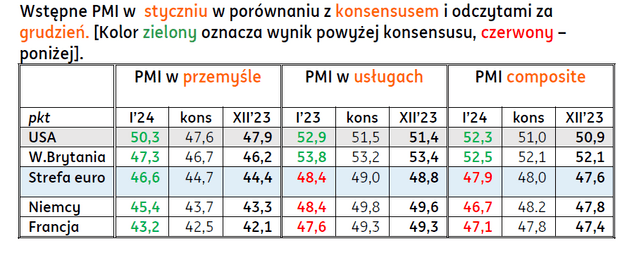

Wstępne PMI za styczeń: Europejski przemysł odżywa, ale słabnie koniunktura w usługach.

- Wstępne PMI za styczeń są jednoznacznie pozytywne dla USA i Wielkiej Brytanii, gdzie zarówno w przemyśle jak i usługach odnotowano poprawę w stosunku do poprzedniego miesiąca i odczyty powyżej konsensusu. Indeks wciąż nie ma ugruntowanej pozycji w USA, więc inwestorzy poczekają na wskazania indeksów ISM. W Wielkiej Brytanii koniunktura poprawia się w przemyśle (coraz bliżej granicy 50pkt.), a usługi kwitną (53,8pkt.).

- Dane ze strefy euro i dwóch największych gospodarek są mieszane. Z jednaj strony poprawa w przemyśle przebiła oczekiwania, ale PMI pozostały poniżej granicy 50pkt. Ich wartość 45,4pkt. dla Niemiec i 43,2pkt. dla Francji przy 46,6pkt. dla całej strefy euro oznacza, że lepiej się mają mniejsze gospodarki strefy euro. Negatywnie zaskoczyły odczyty usługowych PMI w strefie euro, które były wyraźnie niższe niż miesiąc wcześniej, znów większe rozczarowanie w dużych gospodarkach, z indeksami wciąż poniżej 50pkt.

- Dane o aktywności gospodarczej wskazują na utrzymanie się stagnacji gospodarczej w strefie euro, ze wzrostem oscylującym wokół 0%, co jest argumentem za rozluźnieniem polityki pieniężnej EBC. Z drugiej jednak strony, wzrost presji cenowej w komponentach usługowych PMI w strefie euro (efekty presji płacowej w tym sektorze), przemawia za poczekaniem z tą decyzją (w naszej ocenie do czerwca).

Kanada: Zgodnie z oczekiwaniami rynku główna stopa procentowa bez zmian.

- Bank Kanady utrzymał główną stopę procentową na poziomie 5%. Rada Prezesów odnotowała, że pozostaje zaniepokojona ryzykiem dla perspektyw inflacji. Bank centralny spodziewa się, że inflacja zasadnicza pozostanie niezmieniona w okolicy 3% przez pierwszą połowę roku, a następnie spadnie do celu na poziomie 2%.

UE: Pierwsza w tym roku emisja obligacji UE na €8mld.

- We wtorek Komisja Europejska dokonała pierwszej emisji obligacji UE w tym roku na €8mld, w tym €3mld w papierach 7-letnich, a €5mld w 30-letnich. Obligacje cieszyły się niebywałym zainteresowaniem, z popytem odpowiednio €81mld i €99mld. Pozyskane przychody z obligacji, KE przekazuje krajom członkowskim w postaci dotacji lub pożyczek, środki z emisji były również przekazywane krajom trzecim, m.in. na pomoc makrofinansową dla Ukrainy.

Dziś Ifo z Niemiec i PKB i deflator PCE z USA za 4kw23.

- Dziś poznamy odczyt barometru Ifo z Niemiec (nasza prognoza 87,3pkt., poprzednio 86,4pkt.) oraz wstępny odczycie PKB z USA za 4kw23 i inflacji PCE. Prognozujemy, że wzrost PKB w 4kw23 wyniósł 2,5%kw/kw w ujęciu zanualizowanym SAAR, konsensus 1,9%, poprzednio 4,9%. Nasza prognoza dla bazowego PCE wynosi 2,0%kw/kw SAAR, tak jak w 3kw23).

- Dziś poznamy także dane o zamówieniach na dobra trwałego użytku w USA za grudzień (nasza prognoza 3,4%m/m, konsensus 1,0%, poprzednio 5,4%) oraz dane o sprzedaży nowych domów w USA w grudniu.

Wiadomości krajowe

Senat nie zgłosił poprawek do ustawy budżetowej.

- Senat nie zgłosił poprawek do ustawy budżetowej. Trafi on teraz do podpisu do Prezydenta. Wcześniej senatorowie odrzucili cztery poprawki zgłoszone jako wnioski mniejszości. Prezydent może w ciągu siedmiu dni podpisać ustawę, ewentualnie może zwrócić się do Trybunału Konstytucyjnego o ocenę jej zgodności z ustawą zasadniczą. Trybunał ma maksymalnie dwa miesiące na wydanie orzeczenia.

MF: Przegląd instrumentów finansowania z międzynarodowych instytucji finansowych.

- W Ministerstwie Finansów trwa przegląd dostępnych instrumentów finansowania z międzynarodowych instytucji finansowych - podał resort. W naszej ocenie jest to związane z rekordowymi potrzebami pożyczkowymi na ten rok. MF będzie prawdopodobnie starać się pozyskać jak najwięcej środków nie z rynku, także z międzynarodowych instytucji finansowych.

Wzrost stopy bezrobocia w grudniu.

- Stopa bezrobocia w grudniu wyniosła 5,1% wobec 5,0% miesiąc wcześniej. To wynik zgodny z oczekiwaniami. Sezonowy wzrost bezrobocia był w ubiegłym roku dość ograniczony. Rynek pracy pozostaje bardzo mocny mimo spowolnienia. Firmy prawdopodobnie nie chcą redukować etatów obawiając się o pozyskanie pracowników gdy koniunktura poprawi się.

Wzrost podaży pieniądza w grudniu najwyższy od 2021.

- Podaż pieniądza (M3) w grudniu wzrosła o 8,5% r/r i 1,3% m/m, powyżej konsensusu (7,9%r/r). Dane pokazują, że kontynuowane jest odbicie aktywności kredytowej, choć pozostaje ona relatywnie słaba. Wzrost depozytów w ujęciu r/r utrzymuje się na poziomie obserwowanym w ostatnich miesiącach (10%r/r). Bardzo wysoką dynamikę utrzymuj depozyty gospodarstw domowych (11,5%r/r).

- Ostatnie dane pokazały, ze choć dochody Polaków wyraźnie rosną, to są oni bardziej skłonni do oszczędzania, prawdopodobnie mając w pamięci niedawną wysoką inflację. Stopniowo hamuje natomiast dynamika depozytów korporacyjnych (8,8%r/r). Duże firmy prawdopodobnie finansują nowe nakłady inwestycyjne ze środków własnych.

Komentarz rynkowy

Nerwowo na €/US$, długie SPW pod presją.

- Zmienność €/US$ w ostatnich dniach wzrosła. W ciągu 2 dni para z dołka blisko 1,08 przejściowo odbiła ponad 1,0930. Obecnie jest blisko, ale poniżej 1,09. Jednym z powodów wyższej zmienności mogła być decyzja chińskiego banku centralnego o obniżce stopy rezerwy obowiązkowej. Złoty zanotował wczoraj umiarkowaną korektę – kurs €/PLN cofnął się z 4,39 do 4,38.

- Na bazowych rynkach długu obserwowaliśmy wczoraj wzrosty rentowności, choć w ograniczonej skali. Krzywa Treasuries podniosła się o niecałe 5pb. W przypadku Bunda było to 2pb, a niemiecka 2latka zakończyła dzień bez zmian. SPW znalazły się jednak pod presją, mimo ostatniej udanej aukcji. Rentowności krajowych 10ltek wzrosły około 10pb i do szczytów rentowności z grudnia brakuję im mniej niż 10pb. Na 2latce wzrost rentowności był kosmetyczny, około 2pb.

Rynki czekają na EBC

- Dziś przed nami najprawdopodobniej najważniejsze w tym tygodniu wydarzenie – decyzja EBC. Spodziewamy się też, że Rada Prezesów będzie akcentować dużą zależność mementu rozpoczęcia obniżek od napływających danych. Rynek liczy prawdopodobnie na bardziej zdecydowaną gołębią retorykę. W tle pojawia się też argument o możliwym odbiciu inflacji z powodu wzrostu napięć na Biskim Wschodzie. Sugeruje to, że para €/US$ powinna kontynuować wzrost w drugiej połowie tygodnia. Pierwszy lokalny opór to wczorajsze szczyty (1,0930). Jego przełamanie pozwoliłoby na powrót pary bliżej 1,1050.

- Choć zwracamy uwagę na istotne ryzyko głębszej korekty/umocnienia dolara w tym kwartale (€/US$ podniósł się pod koniec 2023, wbrew fundamentom), to w końcu tego roku nadal widzimy przestrzeń na dalszy wzrost €/US$. W roku kiedy Fed zaczyna luzowanie dolar zwykle jest słaby, co sugeruje powrót pary do 1,12-1,15.

- Zachowanie złotego w drugiej połowie tygodnia zdeterminuje sytuacja międzynarodowa / kierunek na €/US$. Oczekiwany powrót €/US$ do osłabienia powinien dać impuls do aprecjacji walut CEE. Dlatego do końca tygodnia liczymy na powrót €/PLN w stronę 4,35. W horyzoncie dwóch tygodni para powinna kontynuować zejście do 4,32, maksymalnie 4,30.

- Nadal też widzimy mocne fundamenty stojące za złotym (nadwyżka C/A, napływy funduszy z UE, czy bezpośrednich inwestycji zagranicznych). Dlatego w średniej perspektywie wciąż jest potencjał do umocnienia PLN w kierunku 4,20-4,25/€.

Dalszy wzrost rentowności w kraju i za granicą po EBC.

- Do końca tygodnia oczekujemy dalszego wzrostu rentowności na rynkach bazowych, ale skoncentrowanego w Europie, a nie USA. Liczymy przede wszystkim na mniej gołębi od oczekiwań przekaz po posiedzeniu EBC. Pole do wzrostów rentowności jest nieco większe niż wyglądało pod koniec ubiegłego tygodnia, gdyż wyraźniej odbijać zaczęły ceny ropy naftowej. Ruch w ciągu około tygodnia powinien jednak stopniowo wygasać.

- Wczorajsze wystromienie krzywej SPW było dość istotne, ale do końca tygodnia widzimy raczej ryzyko jego kontynuacji. Kluczowe dane z kraju poznaliśmy w poniedziałek i nie były one na tyle jednoznaczne aby mocno przesunąć oczekiwania na kolejne ruchy RPP. Pod koniec tygodnia widzimy przede wszystkim ryzyko wzrostu rentowności długich SPW, w ślad z rynkami bazowymi. Seria udanych aukcji SPW ewidentnie nie przekłada się na rynek wtórny. Poziomy rentowności np. 10latki robią się jednak atrakcyjne, więc wkrótce możemy zobaczyć istotniejsze napływy z zagranicy.