Komentarze bieżące |

Mozolne ożywienie w polskim przemyśle pomimo wielu czynników niesprzyjających.

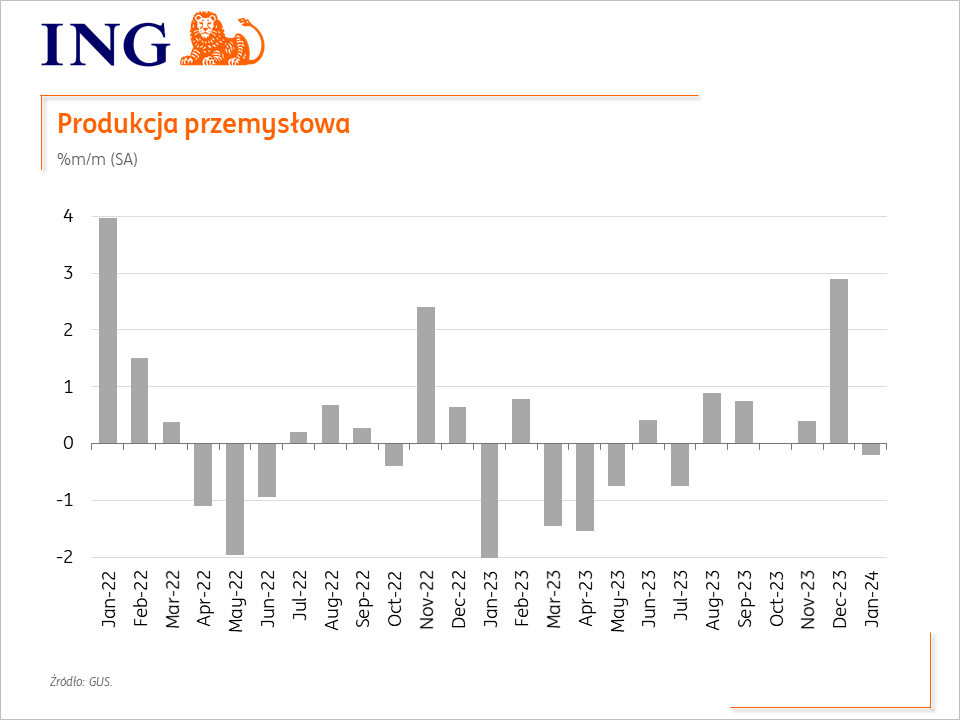

Produkcja przemysłowa wzrosła w styczniu o zaledwie 1,6%r/r (konsensus ING: 3,1%), po spadku o 3,5%r/r w grudniu (po rewizji). Lepszemu wynikowi produkcji w ujęciu rocznym sprzyjał m.in. efekt kalendarzowy. Styczeń 2024 miał 1 dzień roboczy więcej niż styczeń 2023, podczas gdy w grudniu 2023 mieliśmy do czynienia z sytuacją, w której liczba dni roboczych była o 2 niższa niż rok wcześniej.

Dane odsezonowane wskazują, że mozolne ożywienie w polskim przemyśle jest kontynuowane pomimo wielu czynników niesprzyjających. Produkcja odsezonowana zanotowała niewielki spadek -0,2%m/m, po bardzo mocnym grudniu kiedy wzrost wyniósł +2,9%m/m SA.

Także produkcja w przetwórstwie przemysłowym (gdzie nie ma wpływu wahliwych danych z sektora energetycznego) wzrosła o 1,6%r/r.

Wśród głównych działów przetwórstwa największe wzrosty odnotowano w naprawie, konserwacji maszyn i urządzeń (+32,4%r/r), produkcji aut, przyczep i naczep (+21,0%r/r) oraz pozostałego sprzętu transportowego (20,4%r/r). Największe spadki w produkcji urządzeń elektrycznych (-26,2%r/r), wydobywaniu węgla (-15,3%r/r) oraz produkcji wyrobów z pozostałych mineralnych surowców niemetalicznych (-9,2%r/r). W głównych grupowaniach rosła produkcja dóbr inwestycyjnych oraz konsumpcyjnych nietrwałych, natomiast spadała dóbr zaopatrzeniowych, energetycznych oraz konsumpcyjnych trwałych. Sugeruje, to słaby popyt eksportowych (niska produkcja dóbr zaopatrzeniowy) i wciąż ostrożne podejście konsumentów do nabywania dóbr trwałych.

Pogłębienie deflacji cen producentów.

Ceny producentów pogłębiły deflację do 9,0%r/r (konsensus: -8,2%; ING: -7,5%), po spadku o 6,9%r/r w grudniu (po rewizji). W porównaniu do grudnia ceny producentów spadły o 0,2%, co w połączeniu z wysoką bazą odniesienia ze stycznia 2023, kiedy ceny wzrosły o 2,1%m/m, przełożyło się na pogłębienie rocznej deflacji. W porównaniu do grudnia nieznacznie wzrosły ceny w przetwórstwie, natomiast wyraźne spadki miały miejsce w górnictwie i energetyce. Utrzymująca się deflacja cen producentów sugeruje mniejszą presję na ceny konsumpcyjne towarów.

Prognozy na kolejne miesiące

Spodziewamy się kontynuacji powolnego ożywienia w kolejnych miesiącach, bo są podstawy do odbicia popytu krajowego, a na świecie widać powolne ożywienie globalnego przemysłu.

Głównym motorem wzrostu gospodarczego powinien być popyt krajowy, napędzany wzrostem konsumpcji gospodarstw domowych w warunkach poprawiających się realnych dochodów do dyspozycji. Spadek inflacji jest szybszy od wcześniejszych oczekiwań, a wzrost płac nominalnych i świadczeń społecznych pozostają na wysokim poziomie.

W gospodarce światowej widoczne są symptomy ożywienia w przetwórstwie, w większości regionów świata widać poprawę zamówień i spadek zapasów, ale ta pozytywna tendencja jest najmniej dynamiczna w Eurolandzie. Skala ożywienie w Niemczech, odstaje w dół od globalnych i europejskich trendów. Jest to o tyle istotne, że jest to kluczowy rynek docelowy dla wyrobów polskiego przemysłu.

Spodziewamy się, że odbicie polskiego przemysłu i całej gospodarki będzie kontynuowane w 2024, a głównym czynnikiem ryzyka pozostaje koniunktura na głównych rynkach eksportowych i mocny kurs PLN.

{kind=link}