Dziennik |

Dziennik ING: Lekka poprawa PMI na świecie, ale pogorszenie w niemieckim przemyśle. W styczniu krajowa sprzedaż na plusie, ale konsument nadal ostrożny.

Wiadomości zagraniczne

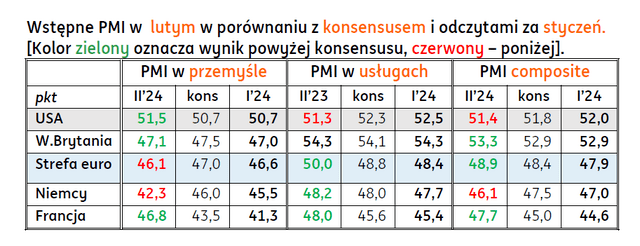

Wstępne PMI z Europy i USA za luty – z reguły lekka poprawa koniunktury, ale niemiecki przemysł niechlubnym wyjątkiem.

- Wstępne dane PMI z przemysłu i usług za luty generalnie przyniosły poprawę na rynkach bazowych. Wyjątkiem był niemiecki przemysł, w którym wskaźnik silnie się pogorszył do 42,3pkt. z 45,5pkt. miesiąc wcześniej, co pociągnęło również lekko w dół przemysłowy PMI dla całej strefy euro (46,1pkt. w lutym po 46,6pkt. miesiąc wcześniej). Było to kolejne potwierdzenie o nieco lepszej koniunkturze w przemyśle w mniejszych gospodarkach strefy euro niż w największej gospodarce strefy. W styczniu zaskakująco dobrze wypadł francuski przemysł, ale 46,8pkt. to wciąż wyniki wskazujący na spowolnienie niż ożywienie aktywności w sektorze.

- W lutym poprawiła się koniunktura w usługach w krajach europejskich, w całej strefie euro wskaźnik osiągnął graniczne 50pkt., nieco słabiej w Niemczech i Francji, choć lepiej niż miesiąc wcześniej. Najbardziej przekonujące ożywienie w usługach notuje Wielka Brytania (54,3pkt.), minimalnie poprawiła się również sytuacja w brytyjskim przemyśle. Dane dla tego kraju sugerują, że techniczna recesja się skończyła.

- Negatywną niespodzianką – szczególnie w kontekście solidnych danych z rynku pracy – jest lutowy spadek PMI w usługach w USA (51,3pkt. w lutym po 52,5pkt. w styczniu), z drugiej strony w USA widać odbicie w przemyśle. Niemniej jednak, będziemy szukać potwierdzenia tych zmian w przyszłotygodniowych danych ISM z USA.

- Ryzyka dla wciąż kruchej koniunktury są związane z perturbacjami w żegludze przez Morze Czerwone z powodu ataków rebeliantów Huti, wspieranych przez Iran. Wczoraj przesłali oni międzynarodowym firmom ubezpieczeniowym informację oni zakaz przepływu dla amerykańskich, izraelskich i brytyjskich statków, przepływających przez Morze Czerwone, Morze Arabskie i Zatokę Adeńską.

USA: Pozytywne dane z rynku pracy i rynku wtórnego nieruchomości.

- Dane tygodniowe o nowych wnioskach o zasiłek dla bezrobotnych zaskoczyły pozytywnie. W ostatnim tygodniu zarejestrowano 201tys. wniosków, poniżej konsensusu 216tys. i po 213tys. w poprzednim tygodniu. Liczba kontynuujących pobieranie zasiłku wyniosłą 1,862mln przy oczekiwaniach 1,894mln i 1,889mln tydzień wcześniej.

- Rynek wtórny nieruchomości odnotowuje solidny obrót. W styczniu sprzedaż domów na rynku wtórnym wyniosła 4,00mln w ujęciu rocznym, lekko powyżej konsensusu 3,97mln i 3,88mln w grudniu (korekta w górę z 3,78mln). Oznacza to wzrost o 3,1%m/m, po spadku o 0,8% w grudniu.

Strefa euro: Minutes EBC sugeruje powolne łagodzenie nastawienia w polityce pieniężnej.

- Opublikowany wczoraj protokół z posiedzenia Rady Prezesów EBC w styczniu, na którym stopy procentowe pozostały bez zmian, wskazuje na bardzo powolną zmianę nastawienia tego gremium w kierunku obniżek stóp procentowych. Ostrożne podejście EBC sugeruje, że obniżki stóp procentowych na wiosnę są mało prawdopodobne, EBC poczeka na dane za 1kw24 o inflacji i koniunkturze zanim zdecyduje o złagodzeniu polityki pieniężnej.

- Członkowie Rady z zadowoleniem odnotowali dezinflację w końcu 2023 roku, ale wydają się zaniepokojeni stanem koniunktury. Zwrócili również uwagę na dynamikę wynagrodzeń jako istotny czynnik dla inflacji w br. Protokół wspomina o tym, że ryzyko zbyt szybkich obniżek jest większe niż ryzyko cięć stóp procentowych za późno.

- Generalnie, protokół EBC sugeruje nieznaczną zmianę retoryki w stronę ewentualnych obniżek stóp procentowych, spodziewamy się zostanie to wzmocnione w komunikacji po posiedzeniu w marcu. W dalszym ciągu spodziewamy się pierwszej obniżki stóp EBC w czerwcu.

Dziś dane z Niemiec.

- Dziś poznamy dane o strukturze PKB Niemiec za 4kw23 (wstępnie -0,3%kw/kw w ujęciu odsezonowanym i -0,4%r/r). Opublikowany zostanie również indeks Ifo z Niemiec za luty (nasza prognoza 85,5pkt. poprzednio 85,2pkt.). Wczorajsze PMI sugerują nawet nieco gorszy odczyt.

Wiadomości krajowe

Sezonowy wzrost stopy bezrobocia w styczniu.

- Dziś o 10:00 poznamy statystyki dotyczące bezrobocia. Prognozujemy, że stopa bezrobocia rejestrowanego wzrosła w styczniu do 5,4% (konsensus na tym samym poziomie) z 5,1% w grudniu. Wstępne szacunki Ministerstwa Pracy, Rodziny i Polityki Społecznej są zgodne z naszą prognozą i konsensusem rynkowym. Wzrost stopy bezrobocia w styczniu jest zjawiskiem sezonowym.

Wysoki wzrost płac sprzyjał sprzedaży detalicznej na początku 2024, chociaż gospodarstwa domowe nadal pozostają ostrożne.

- Sprzedaż detaliczna towarów wzrosła w styczniu o 3,0%r/r (ING: 2,6%; konsensus: 1,4%) po spadku o 2,3%r/r w grudniu 2023. Lepszy od konsensusu, ale zbliżony do naszych oczekiwań, wynik sprzedaży był wspierany przez wysoką dynamikę płac nominalnych w warunkach obniżającej się inflacji. Implikowany deflator sprzedaży detalicznej obniżył się w styczniu do 1,6%r/r z 2,9%r/r w grudniu, wpisując się w generalny trend dezinflacyjny w polskiej gospodarce na początku 2024. W ujęciu miesięcznym, po wyeliminowaniu czynników sezonowych, sprzedaż wzrosła realnie o 0,4% względem grudnia ubiegłego roku.

- W strukturze sprzedaży największy wzrost w ujęciu realnym odnotowano w kategoriach samochody (+22,0%r/r), pozostała sprzedaż (+18,9%r/r) oraz paliwa (+13,1%r/r). Największy spadek miał natomiast miejsce w przypadku tekstyliów, odzieży i obuwia (-24,7%r/r), co wiążemy z relatywnie wysoką bazą odniesienia ze stycznia 2023, warunkami pogodowymi oraz generalną skłonnością gospodarstw domowych do ograniczania zakupów „drugiej potrzeby”. Głęboki spadek miał także miejsce w sprzedaży mebli, RTV i AGD (-16,8%r/r). Dziewiąty miesiąc z rzędu obserwujemy lekko ujemne dynamiki wydatków na zakupy żywności, napojów i wyrobów tytoniowych (-0,6%r/r).

- Dane o sprzedaży detalicznej przynoszą nieco komfortu po rozczarowujących wynikach przemysłu i budownictwa za styczeń. Warto przy tym odnotować, że wzrostowi płac realnych w sektorze przedsiębiorstw o 8,6%r/r towarzyszył wzrost sprzedaży w ujęciu realnym zaledwie o 3,0%r/r. Oznacza to, że gospodarstwa domowe pozostają ostrożne przy dokonywaniu decyzji zakupowych. Lutowe badania ufności konsumenckiej wskazują na wyhamowanie poprawy nastrojów i większe obawy konsumentów o przyszłą sytuację gospodarczą, finansową oraz sytuację na rynku pracy.

- Nasz scenariusz bazowy na bieżący rok zakłada kontynuację odbudowy realnych dochodów do dyspozycji gospodarstw domowych oraz wyhamowanie tempa wzrostu inwestycji. Styczniowe dane opublikowane w tym tygodniu wpisują się w taką ocenę perspektyw gospodarczych. Zgodnie z naszymi oczekiwaniami, wzrost płacy minimalnej podtrzymał presję na wzrost przeciętnych wynagrodzeń. Ten czynnik, w połączeniu z podwyżkami płac w sferze publicznej (wypłaty w marcu z wyrównaniem od stycznia) oraz wysoką indeksacją świadczeń społecznych, będą napędzać dochody gospodarstw domowych. Nominalna dynamika dochodów do dyspozycji, która w naszej ocenie w 2024 r. przekroczy 10%, w warunkach niższej inflacji pozostawi wystarczająco przestrzeni zarówno dla odbudowy oszczędności jak i wzrostu konsumpcji. Podtrzymujemy prognozę wzrostu PKB w 2024 na poziomie 3,0%.

Dziś KE może ogłosić odblokowanie środków z KPO dla Polski.

- Wszystko wskazuje na to, że w piątek instytucje europejskie poinformują o odblokowaniu środków z Krajowego Planu Odbudowy (KPO) dla Polski – powiedział premier D. Tusk. Rozmowy z Komisją Europejską (KE) w sprawie wypłaty środków z KPO postępują bardzo dobrze – powiedział wiceminister funduszy i polityki regionalnej J. Szyszko. Wspólne oświadczenie szefowej KE i premiera D. Tuska jest zaplanowane dziś ok. 12:00.

RPP: Nie można wykluczyć obniżek stóp w 2024 – L. Kotecki.

- Nie wykluczam, że jakieś korekty stóp procentowych w dół będą miały miejsce w 2024, bo inflacja będzie spadać, ale ich normalizacja będzie bardzo powolna – powiedział L. Kotecki z Rady Polityki Pieniężnej (RPP). Jego zdaniem w 2poł24 inflacja wróci do ok. 5-7%r/r/. Kotecki uważa, że z punktu widzenia polityki monetarnej lepiej jest trochę spóźnić się z podwyżkami stóp niż obniżyć je za wcześnie. Zdaniem Koteckiego wzrost PKB w 2023 wyniesie około 3%.

RPP: Trwałe sprowadzenie inflacji do celu wymaga stopy NBP wyższej niż 6,75% - J. Tyrowicz.

- Analizy NBP wskazywały, że utrzymanie stopy NBP na poziomie 6,75% w horyzoncie całej projekcji makroekonomicznej nie sprowadzało inflacji do celu do końca 2025, a stopa 7,75% stwarzała taką szansę z pewnym, wstępnie satysfakcjonującym prawdopodobieństwem – stwierdziła J. Tyrowicz z RPP. W ocenie członkini Rady obniżki stóp w październiku i listopadzie (łącznie o 100pb) były błędne, dlatego obecnie stopy powinny być podniesione o 200pb. Taki wniosek J. Tyrowicz złożyła podczas styczniowego posiedzenia Rady.

Podaż pieniądza wzrosła w styczniu o 7,7%r/r.

- Podaż pieniądza, mierzona agregatem M3, wzrosła w styczniu o 7,7%r/r, po wzroście o 8,5%r/r w grudniu – poinformował NBP. W porównaniu do grudnia podaż pieniądza zmniejszyła się o PLN11,0mld, głównie za sprawą spadku depozytów przedsiębiorstw o PLN19,5mld. Dane transakcyjne (skorygowane o zmiany z tytułu wyceny) wskazują na wzrost kredytów dla gospodarstw domowych o 1,3%r/r oraz spadek kredytów dla przedsiębiorstw o 0,5%r/r, wobec wzrostów o odpowiednio 0,3%r/r i 0,5%r/r w grudniu 2023.

Bez większych zmian stanu koniunktury w lutym.

- W lutym we wszystkich analizowanych obszarach gospodarki wskaźniki ogólnego klimatu koniunktury wskazują się na poziomie zbliżonym lub nieznacznie wyższym niż w styczniu – poinformował GUS.

Komentarz rynkowy

Wzrost zmienności na €/US$, spłaszczenie krzywej SPW.

- Zmienność na €/US$ wczoraj wzrosła. Para w ciągu dnia dotarła prawie do 1,09 po pozytywnym zaskoczeniu PMI z Francji, ale do dziś rano kurs wrócił praktycznie od wczorajszego otwarcia (1,0820) m.in. po rozczarowaniu danymi z Niemiec . Na €/PLN działo się względnie niewiele – kurs wzrósł z 4,32 do 4,3250.

- Na amerykańskiej krzywej czwartek przyniósł niewielkie wzrosty rentowności (2-3pb), ale nie udało się dotrzeć do ostatnich szczytów. Niemiecki Bund zakończył dzień praktycznie bez zmian, a na 2latce rentowność wzrosła o około 5pb. W kraju 10latka umocniła się o około 7pb, prawdopodobnie w efekcie ostatniej udanej aukcji. Rentowność 2latki ukształtowała się 4pb wyżej za sprawą lepszych od oczekiwań danych o sprzedaży detalicznej z kraju.

Kolejne próby dotarcia €/US$ do 1,09, spadek €/PLN.

- Spodziewamy się, ze na przełomie tygodnia para €/US$ podejmie kolejne próby dotarcia do 1,09. Pojawiły się sygnały techniczne do dalszego odbicia €/US$ z poziomem docelowym ponad 1,10. Dołożyła się do tego większa od oczekiwań poprawa PMI w strefie euro.

- Mimo obecnej presji na dolara, perspektywy US$ na 2poł24 poprawiły się. Wolniejszy od oczekiwań spadek inflacji i relatywnie duża odporność gospodarki na wysokie stopy sugerują, że Fed może rozpocząć obniżki stóp później i dokonać ich w mniejszej skali. Nadal łączna skala luzowania w tym roku powinna być jednak większa niż w przypadku EBC. Dodatkowym ryzykiem pozostaje sytuacja w amerykańskim sektorze bankowym. Dlatego w 2poł24 spodziewamy się pewnego osłabienia dolara, choć wybicie pary ponad 1,10 może się nie udać.

- Na €/PLN nadal dominują sygnały techniczne sugerujące spadek. Presja na umocnienie PLN na razie jednak osłabła. Może się to jednak zmienić jeżeli €/US$ będzie, jak zakładamy, kontynuować wzrost. Dziś też mogą pojawić się potwierdzenie o odblokowaniu KPO dla Polski. Spodziewamy się, że kurs €/PLN przetestuje 4,30, choć raczej w przyszłym tygodniu.

- Nadal uważamy, że bliżej marcowego posiedzenia RPP mogą pojawić się wątpliwości co do wycenianej przez rynek obniżki stóp procentowych. Naszym zdaniem, wymusi to istotne przesunięcie rynkowych oczekiwań co do ścieżki stóp NBP. Dołożą się do tego m.in. nadwyżka C/A w ujęciu 12-miesięcznym, czy napływy funduszy z UE i inwestycji zagranicznych. Dlatego nadal spodziewamy się umocnienia PLN w kierunku 4,20-4,25/€ w połowie roku.

Zbliżające się posiedzenie RPP ryzykiem dla SPW, ale asset swapy mogą się zawęzić.

- Dziś poznamy wyniki Ifo z Niemiec. Po wczorajszej publikacji PMI spodziewamy się raczej zaskoczenia na minus. Powinno to chwilowo wyhamować wzrosty rentowności na rynkach bazowych. W horyzoncie dwóch-trzech tygodni nadal widzimy raczej dalsze wzrosty rentowności. Najprawdopodobniej stopniowo gasnąć będą oczekiwania, że Fed zdecyduje się zacząć obniżać stopy w tym półroczu.

- Im bliżej posiedzenia RPP w marcu, tym większe będzie ryzyko przeceny SPW i spłaszczenia krzywej. Trudno zakładać, że RPP w tak krótkim czasie zmieni zdanie i rozpocznie obniżki. Z drugiej strony, widać poprawę popytu na obligacje o długim terminie zapadalności, ale prawdopodobnie nadal odbywa się to za sprawą popytu krajowego. Dlatego równolegle do osłabienia krótkich SPW może dochodzić do zawężenia asset swapów na długim końcu krzywej dochodowości.