Komentarze bieżące |

Stopy NBP bez zmian. Projekcja NBP z niższą ścieżką inflacji w 2024 i jej stabilizacją w 2025, ale przy bardzo optymistycznych założeniach co do tarcz. Jutro na konferencji usłyszymy, że to najbardziej optymistyczna wersja, dominują ryzyka podnoszące inflację, a pochodzą ze strony polityki regulacyjnej rządu. Niepewność wzrosła więc stopy pozostaną bez zmian w najbliższym czasie.

Decyzja

Zgodnie z oczekiwaniami rynku i naszymi Rada Polityki Pieniężnej (RPP) pozostawiła stopy Narodowego Banku Polskiego (NBP) bez zmian (stopa referencyjna nadal wynosi 5,75%).

Przekaz wypływający z komunikatu RPP idzie w kierunku o jakim mówiliśmy, tj. zwrócono uwagę na lepsze perspektywy inflacji w krótkim terminie, kiedy pozostanie ona blisko celu NBP (niska presja popytowa i kosztowa oraz spadek presji inflacyjnej za granicą). Jednocześnie RPP podkreśla ryzyka dla inflacji w średnim terminie: wpływ polityki fiskalnej i regulacyjnej, ożywienie gospodarcze, sytuacja na rynku pracy.

Jedno z kluczowych określeń, jakie pojawiło się w komunikacie to podniesienie rangi zagrożeń dla inflacji do poziomu „znacznej niepewności”, podczas gdy przed miesiącem była mowa „tylko” o niepewności. Ta niewielka zmiana mocno sugeruje, że jutrzejsza konferencje będzie miała wymowę podobną do tej z lutego a więc raczej jastrzębią.

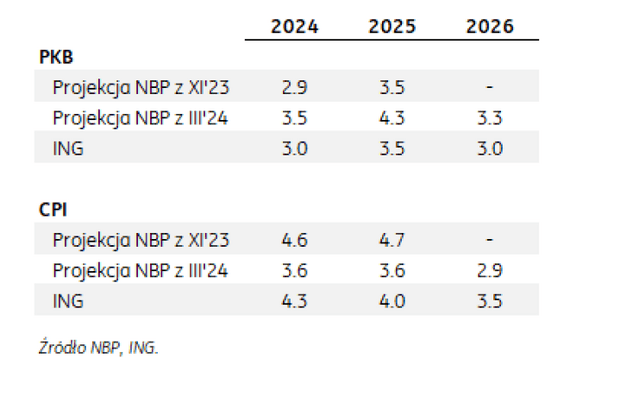

Projekcja

Nowe projekcje pokazują bardzo optymistyczny obraz gospodarki, tzw. "goldilocks economy". Projekcje inflacji spadły, tempa PKB wzrosły, w porównaniu do listopadowej projekcji. CPI dochodzi do celu już w 2024.

W przypadku projekcji CPI stoi za tym założenie o utrzymaniu tarcz (mrożenia cen prądu, gazu i zerowego VAT na żywność) do końca projekcji. Gdybyśmy do najnowszej projekcji CPI na 2024 rok dodali nasze założenie o podniesieniu VAT na żywność od kwietnia oraz stopniowej normalizacji cen energii w połowie 2024 roku, to należałoby dodać do projekcji NBP około 1-1,5pp. To oznaczałoby, że średni CPI w 2024 roku wyniesie około 5%r/r i będzie wyższy niż projekcja NBP z listopada (chociaż listopadowa nie zawierała podwyżki VAT). Marcowa projekcja NBP (w warunkach porównywalnych, a więc po dodaniu VAT i stopniowej normalizacji rachunków za prąd) byłaby także wyższa od prognoz inflacji ING na 2024.

Zakładamy, że prezes jutro na konferencji powie, że to najbardziej optymistyczna wersja, ale ryzyka dla CPI są w górę, a pochodzą ze strony polityki regulacyjnej rządu.

Jeśli chodzi o PKB, to podniesienie prognozy w górę w tej projekcji może opierać się o efekt KPO. Jeśli zasady programu pozostaną bez zmian, wszystko obecnie wskazuje na to, że w ciągu najbliższych 2,5 roku trzeba będzie wydać całe pieniądze z KPO podczas, gdy inne kraje miało na to 5-6 lat.

W naszych prognozach zakładamy niższy wzrost PKB, bo mamy trochę gorsze przewidywania co do kondycji gospodarki europejskiej. Do tego uwzględniamy możliwe wydłużenie terminu na realizację KPO, co sprawiłoby, że nie trzeba byłoby kumulować wydatkowania środków w 2,5 roku, ich efekt byłby więcej bardziej rozłożony w czasie.

Kluczowe dla oceny ścieżki inflacji z projekcji jest poznanie stojących za nią założeń, zwłaszcza w kwestii cen energii elektrycznej i gazu. Powinniśmy je poznać podczas jutrzejszej konferencji prezesa NBP A. Glapińskiego, a więcej szczegółów w tej kwestii dostarczy prezentacja projekcji przez ekonomistów NBP, która najprawdopodobniej będzie miała miejsce w piątek.

Wnioski

Projekcja CPI po dodaniu efektu podwyżki VAT na żywność oraz stopniowego odmrożenia rachunków za prąd (zakładamy podwyżkę opłaty dystrybucyjnej) jest wyższa niż nasza obecna prognoza CPI na 2024 rok (4,3%r/r).

Dlatego na jutrzejszej konferencji prasowej prezes będzie zapewne prezentował ostrożne podejście, co sugeruje komunikat mówiący o „znacznej niepewności”.

Może także ponownie zwrócić uwagę na ekspansywną polityką fiskalną oraz napiętym rynkiem pracy i dynamicznym wzrostem wynagrodzeń.

Spodziewamy się, że rząd podejmie działania ograniczające wzrost cen energii dla gospodarstw domowych, co w kontekście wyraźnego spadku cen hurtowych prądu i gazu znacząco poprawia szanse powrotu inflacji do celu w średnim terminie. Nasz bazowy scenariusz zakłada, że stopy NBP pozostaną bez zmian do końca roku, jednak w 2poł24 mogą pojawić się warunki do dyskusji o symbolicznej obniżce stóp. W 2025 widzimy miejsce na spadek stóp procentowych około 75-100pb.