Komentarze bieżące |

Dwucyfrowy wzrost realnych wynagrodzeń w lutym.

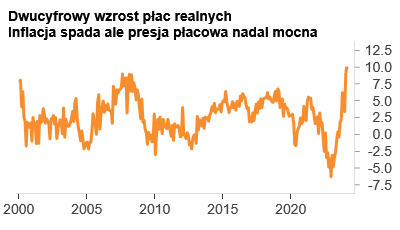

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w lutym o 12,9%r/r, powyżej oczekiwań (11,3%r/r), po wzroście o 12,8%r/r w styczniu. Rynek pracy pozostaje napięty, a ograniczona podaż pracy w połączeniu z kolejną skokową podwyżką płacy minimalnej od początku 2024 generują presję na wzrost przeciętnych wynagrodzeń. Spadający popyt na pracę jak dotychczas widać głownie w niektórych branżach produkcyjnych (np. meblarskiej), ale w niewielkim stopniu wpływa to na ogólną dynamikę płac. Realny wzrost płac jest najwyższy od końca lat 90tych.

- Najbliższe miesiące pokażą, czy podwyżka płac w sektorze publicznym o 20%, w tym wzrost wynagrodzeń nauczycieli o 30%, będzie dodatkowym czynnikiem generującym presję na wynagrodzenia w sektorze przedsiębiorstw z powodu konkurencji o pracowników. Doświadczenia niektórych państw naszego regionu pokazują, że może to stanowić istotny impuls dla wzrostu wynagrodzeń w przedsiębiorstwach. Dlatego spodziewamy się, ze w całym roku wzrost wynagrodzeń pozostanie dwucyfrowy.

- Dynamika zatrudnienia wśród firm zatrudniających 10 i więcej pracowników hamuje (-0,2%r/r w lutym, konsensus -0,1%). Choć obserwujemy redukcje etatów w niektórych branżach produkcyjnych (np. meblarska), a inne (tekstylia i powiązane) borykają się z coraz większa konkurencją zagraniczną (szczególnie z Azji), to ogólny popyt na pracę w Polsce jest dość mocny. Główną barierą dla wzrostu zatrudnienia pozostaje strona podażowa, a przedsiębiorstwa są nadal niechętne do większej redukcji etatów, obawiając się, że w momencie poprawy koniunktury nie da się szybko znaleźć rąk do pracy.

- Ogólny obraz rynku pracy pozostaje mocny, co sugeruje relatywnie silny popyt konsumpcyjny w kolejnych kwartałach (szczególnie biorąc m.in. pod uwagę wysoką waloryzację świadczeń emerytalnych i społecznych). Dlatego oczekujemy, że mimo podwyższonej skłonności do oszczędzania, konsumpcja będzie głównym motorem wzrostu krajowej gospodarki w tym roku.

- Wysokie tempo płac jest głównym powodem utrzymywania wysokiej inflacji usług. Nawet możliwy spadek inflacji towarów do zera, nie spowoduje powrotu inflacji bazowej w okolice celu NBP (2,5%r/r), bo inflacja cen usług może utrzymać się na poziomie nawet 6-7%r/r w kolejnych kwartałach. To jeden z powodów uporczywości inflacji w Polsce. O wiele ważniejszy niż „przegadany” temat uwolnienia cen energii. Prawdziwy problem z inflacją to koszty pracy i inflacja bazowa a nie decyzje regulacyjne związane z odmrożeniem cen prądu i gazu. Nie spodziewamy się cięć stóp w 2024 roku.

{kind=link}