Dziennik |

Dziennik ING: Cykl obniżek w gospodarkach rozwiniętych rozpoczęty. Odbicie sprzedaży detalicznej w kraju, 1kw24 pokazuje ożywienie w Polsce.

Wiadomości zagraniczne

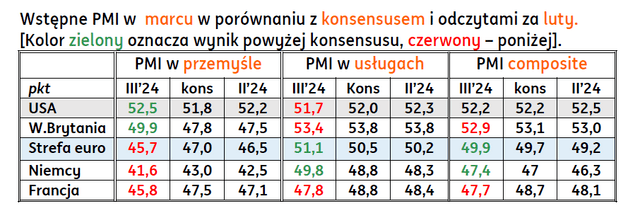

Globalny PMI pokazuje ożywienie koniunktury na świecie, mocne w USA, słabsze, ale też postępujące w Europie. Wciąż słabo niemiecki przemysł, mamy nadzieję że dzisiejsze Ifo będzie bardziej optymistyczne niż niemiecki PMI.

- Wstępne indeksy PMI za marzec, dla krajów rozwiniętych przyniosły przeciwne zmiany po obu stronach Atlantyku: ożywienie w amerykańskim przemyśle i wolniejszy wzrost w usługach, a w strefie euro odwrotnie – pogorszenie w przemyśle (głębszy spadek poniżj 50 pkt.) i poprawę w usługach. Zmiany PMI w Wielkiej Brytanii były bardziej zbieżne z koniunkturą w USA, w strefie euro – Francja doświadczyła pogorszenia nastrojów w obydwu sektorach.

- Marcowy PMI w niemieckim przetwórswie przemysłowym (zaledwie 41,6pkt.) jest niepokojący dla perpektyw polskiego przemysłu, którego kondycja mocno zależy od koniunktury w Niemczech. Ten odczyt kontrastuje z pozytywnymi sygnałami poprawy w niektórych niemieckich branżach w związku z niższymi cenami gazu (np. chemicznej), ożywienie w transporcie i poprawą perspektyw gospodarczych w indeksie ZEW.

- Dziś poznamy barometr Ifo z Niemiec, przygotowywany na podstawie szerokiej próby przedsiębiorców, który rzuci więcej światła na wyniki gospodarki niemieckiej (nasza prognoza dla indeksu oczekiwań 84,5pkt. po 84,1pkt. miesiąc wcześniej).

- Podobnie jak w poprzednich miesiącach, PMI dla strefy euro jako całości, w obydwu sektorach, był wyraźnie wyższy niż w największych gospodarkach. Kraje południa Europy w większym stopniu korzystają z unijnego Funduszu Odbudowy, szczególnie Hiszpania i Włochy. Dodatkowo nie były tak silnie uzależnione od koniunktury w Chinach, jak nastawiona na eksport gospodarka niemiecka, która boryka się z szeregiem problemów strukturalnych, szczególnie po odcięciu dostaw taniego gazu po rosyjskiej agresji na Ukrainę.

USA: Pozytywne dane wysokiej częstotliwości.

- Wczorajsze dane wysokiej częstotliwości zaskoczyły po wyższej stronie. Sprzedaż domów na rynku wtórnym w lutym wyniosła 4,38mln w ujęciu rocznym przy oczekiwaniach na 3,95mln, po 4 mln w styczniu. Oznaczało to wzrost o 9,5%m/m po 3,1% miesiąc wcześniej, przy konsensusie -1,3%.

- Indeks Philadelphia Fed o aktywności w przetwórstwie wprawdzie zwolnił do 3,2pkt. Z 5,2pkt. Miesiąc wcześniej, ale consensus zakładał spadek do -2,6pkt. Jest to zbieżne z sygnalizowanym ożywieniem w przemysłowym PMI.

- Wreszcie dane tygodniowe o rynku pracy – 210tys. nowych wniosków o zasiłek, podobnie jak tydzień wcześniej (212tys.) i poniżej konsensusu 213tys. świadczy o kontynuacji napiętego rynku pracy w USA.

Cykl obniżek w gospodarkach rozwiniętych rozpoczęty. Pierwszą obniżkę w DM dokonał bank centralny Szwajcarii, złagodzenie nastawienia BoE. Z kolei Turcji duża podwyżka stóp.

- Z posiedzeń banków centralnych w krajach rozwiniętych popłynął „gołębi” przekaz. W środe Fed zasygnalizował, że wyższa inflacja bazowa ze stycznia i lutego to raczej efekt początku roku, prognozy Fed wciąż zakładają trzy cięcia, a mocny rynek pracy nie przeszkodzi w luzowaniu. Chociaż Fed widzi nieco wyższe stopy docelowe.

- Cykl obniżek w gospodarkach rozwiniętych rozpoczął wczoraj SNB. Bank Szwajcarii obniżył wczoraj stopy procentowe o 25pb do 1,50%, co było zaskoczeniem dla analityków zakładających pozostawienie stóp bez zmian. Bank uzasadnił obniżkę wyraźnym obniżeniem prognoz inflacji w porównaniu z poprzednią projekcją oraz zbyt mocnym frankiem.

- Bank Anglii i Bank Norwegii nie zdecdowały się na zmiany stóp procentowych, podobnie jak wcześniej EBC i Fed. Odntotowały jednak osłabienie presji inflacyjnej, co zwiększa prawdopodobieństwo obniżek, prawdopodobnie za kilka miesięcy.

- Natomiast Bank Turcji, na drugim posiedzeniu z nowym prezesem F. Krahanem, zaskoczył zdecydowaną podwyżką głównej stopy procentowej do 50% z 45%. Kraj boryka się z destabilizacją makroekonomiczną i musi przerwać spiralę płacowo-cenową.

Wiadomości krajowe

Solidne odbicie sprzedaży detalicznej na bazie dwucyfrowego wzrostu płac realnych.

- Luty przyniósł zdecydowane ożywienie w sprzedaży detalicznej – wzrost o 6.1%r/r był wyraźnie szybszy niż 3,0% w styczniu i przebił konsensus rynkowy 4,6% i naszą prognozę 5,2%. Także dane odsezonowane pokazują bardzo duży wzrost konsumpcji o 2.9% w stosunku do stycznia, najwyżej od wielu miesięcy.

- Dynamiczna odbudowa realnych dochodów do dyspozycji gospodarstw domowych, wynikająca z dwucyfrowego wzrost płac realnych (wzrost wynagrodzeń o 12,9%r/r przy inflacji 2,8%r/r w lutym) oraz hojnej indeksacji świadczeń emerytalnych i społecznych od początku roku, coraz wyraźniej przekłada się na wzrost konsumpcji.

- Duża skala wzrostu realnych dochodów do dyspozycji gospodarstw domowych dotychczas pozwalała na odbudowę oszczędności, uszczuplonych w okresie wysokiej inflacji. Dzisiejsze dane pokazują, że z opóźnieniem około trzech kwartałów, wyższe tempo dochodów zaczyna przekładać się na wydatki.

- W strukturze sprzedaży największy wzrost w ujęciu realnym odnotowano w kategoriach pojazdy (+26,6%r/r), pozostała sprzedaż (+23%r/r) oraz paliwa (+13,4%r/r). Silnie wzrosłą również sprzedaż farmaceutyków i kosmetyków (6,9%r/r), wolniej sprzedaż żywności i napojów (1,3%). Największy spadek miał natomiast miejsce w przypadku tekstyliów, odzieży i obuwia (-21,5%r/r) i meble, rtv, agd (-5,2%r/r). W przypadku tych kategorii spadek sprzedaży jest jednak mniejszy niż w styczniu. Wspomniane spadki wiążemy z relatywnie wysoką bazą odniesienia na początku 2023, warunkami pogodowymi (luty był o prawie 6 stopni Celsjusza cieplejszy niż średnia długookresowa, wiec sprzedaż odzieży zimowej jest niska). Także spadek w sprzedaży mebli, RTV i AGD był jednak wyraźnie płytszy niż miesiąc wcześniej.

- Dane o sprzedaży detalicznej to kolejny sygnał wskazujący na stopniowe ożywienie koniunktury, po tym jak wczorajsze dane z przemysły także okazały się solidniejsze od oczekiwań. Dzisiejszy indeks PMI z Niemiec dla przemysłu rozczarował, ale naszym zdaniem inne sygnały z analiz „bottom up” sugerują, że także niemiecki biznes odczuwa stopniowe ożywienie w globalnym przemyśle.

Wciąż słaba budowlanka, koniec perspektywy unijnej oraz zakończenie rządowego programu mieszkaniowego mogły zaburzyć sezonowość.

- W lutym produkcja budowlano-montażowa spadła o 4,9% r/r, po spadku o 6,1%r/r w styczniu. To wynik gorszy od konsensusu (-2,0%r/r). W ujęciu r/r spadły wszystkie kategorie raportowane przez GUS.

- Najmniej pogorszyło się wznoszenie budynków (-0,3%r/r), na co wpływ miały najprawdopodobniej korzystne warunki pogodowe w lutym (wysoka temperatura).

- Najsłabiej wyglądała aktywność w budowie obiektów inżynierii lądowej i wodnej, a więc związana z projektami infrastrukturalnymi (spadek o 7,8%r/r). W naszej ocenie roboty takie były rozliczane w grudniu ub.r. (aby zmieścić się w ramach poprzedniego budżetu UE na lata 2014-2020). Choć obecnie prawdopodobnie są jeszcze częściowo finalizowane to nie są uwzględnianie w statystyce GUS.

- Fundusze z KPO dla Polski zostały odblokowane, ale ich faktyczne uruchomienie będzie wymagać czasu (rozpisanie przetargów, przygotowanie projektów itp.). Dlatego odbicie inwestycji infrastrukturalnych nastąpi najwcześniej w 2poł24 lub w 2025. Pytanie również jak wyglądać będzie aktywność firm deweloperskich, które prawdopodobnie oczekują na szczegóły rządowego programu wsparcia rynku nieruchomości – jest nadal w fazie projektu, a szczegóły poznamy prawdopodobnie w 2pol24. Chociaż wzrosła liczba rozpoczętych inwestycji mieszkaniowych, to budowy były kończone na tyle szybko, że liczba mieszkań w budowie w ostatnim czasie spada.

Perspektywy na 2024 po zestawie danych za luty: 1kw24 niesie ożywienie koniunktury widoczny w przemyśle oraz sprzedaży detalicznej. Wzrost PKB w 1kw24 wyniesie ponad 2%r/r.

- Nasz scenariusz bazowy na bieżący rok zakłada kontynuację odbudowy realnych dochodów do dyspozycji gospodarstw domowych oraz konsumpcji. Zakładamy także wzrost inwestycji, choć w nieco niższym tempie niż w 2023, ale mamy nadzieję, że obejmujących szerszo grono firm niż parę największych.

- Lutowe dane opublikowane w tym tygodniu wpisują się w naszą dotychczasową ocenę perspektyw gospodarczych. Wzrost płacy minimalnej podtrzymał presję na wzrost przeciętnych wynagrodzeń. Ten czynnik, w połączeniu z podwyżkami płac w sferze budżetowej (wypłaty rozpoczynają się w marcu, wyrównanie za styczeń i luty wypłacone będzie w kolejnych miesiącach) oraz wysoką indeksacją świadczeń społecznych, będą napędzać dochody gospodarstw domowych oraz wysoki wzrost sprzedaży. Marcowe dane o sprzedaży także mogą być mocne, co sugeruje solidną konsumpcję w 1kw24.

- Nominalna dynamika dochodów do dyspozycji, która w naszej ocenie w 2024 r. przekroczy 10%, w warunkach niższej inflacji pozostawi wystarczająco przestrzeni zarówno dla odbudowy oszczędności, jak i wzrostu konsumpcji.

- Nasza prognoza wzrostu PKB w 2024 to 3,0% ale widzimy szanse na wyższy wzrost. W 1kw24 wzrost będzie nieco wyższy od 2%r/r wobec 1,0 w 4kw23.

MF: Zawężona przestrzeń fiskalna w 2025. Propozycja obniżenia stawki zdrowotnej dla przedsiębiorców i oczekiwania na nieznaczny wzrost cen po przywróceniu 5% stawki VAT na żywność.

- Na wczorajszej konferencji prasowej, minister finansów A. Domański powiedział, ze przestrzeń fiskalna w 2025 uległa zawężeniu ze względu na wysokie wydatki publiczne na obronność (sięgające 4% PKB) i zdrowie.

- Minister Domański zapowiedział obniżenie i uproszczenie składki zdrowotnej dla przedsiębiorców, która o 2025 miałaby wynieść 9% od 75% minimalnego wynagrodzenia dla rozliczających się według skali podatkowej. Obniżka obciążeń ma objąć także rozliczających PIT w inny sposób, w ramach określonych limitów. Według MF, na zmianie miałoby skorzystać 93% przedsiębiorców. MF szacuje koszty tego rozwiązania na PLN4-5mld zł w 2025.

- Wiceminister Finansów J. Neneman powiedział, że po przywróceniu 5% stawki VAT na żywność od początku kwietnia, ceny wzrosną bardzo nieznacznie. Podzielamy ten pogląd ze względu na trwającą od kilku miesięcy wojnę ce nową między głównymi sieciami dyskontowymi.

Ministerstwo Klimatu i Środowiska: Rząd chce wycofać się z podatku od posiadania samochodów i zmienić nową akcyzę przy pierwszej rejestracji samochodu.

- Wiceminister klimatu i środowiska K. Bolesta powiedział wczoraj, że rząd zaproponował Komisji Europejskiej zmianę akcyzy przy pierwszej rejestracji od 2025, która miała być wprowadzona jako kamień milowy w KPO. Bolesta powiedział, że miałaby się nie zmienić lub nawet obniżyć akcyza dla samochodów z normą emisji 4 lub więcej, co dotyczy 90% samochodów sprowadzanych do Polski. KE ma się odnieść do propozycji po Wielkanocy.

- W rewizji KPO, Polska zaproponowała także odstąpienie od wprowadzenia podatku od posiadania samochodów spalinowych. Obecnie Polska jest jednym z trzech krajów UE, w którym nie ma takiego podatku.

RPP: W lutym Rada odrzuciła wniosek o podwyżkę stóp procentowych o 200pb.

- Podczas lutowego posiedzenia, RPP odrzuciła wniosek o podwyżkę stóp procentowych NBP o 200pb. Wniosek poparła jedynie J. Tyrowicz. Członkini RPP zwraca uwagę, że jej wniosek wyraża opinię, gdzie powinny stopy dzisiaj być, a niekoniecznie jednorozową zmianę.

Komentarz rynkowy

Korekta na €/US$ po wzroście po Fed, €/PLN blisko 4,30 mimo tego.

- We czwartek nastąpiło spore odreagowanie po wzroście €/US$ dzień wcześniej po posiedzeniu Fed. Kurs wrócił blisko 1,0850. Dolaowi prawdopodobnie pomogła m.in. niespodziewana obniżka stóp w Szwajcarii. Miało to jednak bardzo ograniczone przełożenie na złotego – choć kurs €/PLN nadal utrzymuje się ponad 4,30, to para nie była w stanie oddalić się od tego poziomu mimo mocniejszego dolara. Prawdopodbnie pomogły m.in. kolejne solidne dane z kraju, po których złoty umocnił się też na tle regionu.

- Dochodowości Treasuries zmieniły się wczoraj nieznacznie (+2pb na krótkim końcu, -2pb na długim). Niemiecki Bund po mocniejsztym otwarciu w reakcji na retorykę Fed dzień wcześniej osłabił się o około 2pb (jest 2pb mocniejszy od środowego zamknięcia). Niemiecka 2latka pozostała praktycznie bez zmian mimo rozczarowujących PMI z Niemiec. Długie SPW również rozpoczęły dzień około 5pb mocniej, ale w ciągu dnia wróciły do poziomu z zamknięcia w środę. Na krótkim końcu rentowniości nie zmieniły się.

Presja na dolara raczej szybko wróci, stopniowe umocnienie złotego.

- Naszym zdaniem, korekta na €/US$ nie utrzyma się. Przekaz z Fed powinien podtrzymać oczekiwania na dość agresywne obniżki stóp w USA w tym roku. Wsparciem dla euro jest poprawa PMI w strefie euro. Technicznie kurs €/US$ ma pole do wzrostu lekko ponad 1,0950 w najbliższych dniach. Prawdopodobnie €/US$ zbliży się do 1,10 w przyszłym tygodniu. Na ruch ponad 1,10 na razie nie liczymy.

- Na przełomie tygodnia liczymy na powrót €/PLN poniżej 4,30. Presja na wzrost €/US$ powinna dość szybko wrócić, a poziomy ponad 4,30 powinny być uważane za względnie atrakcyjne dla eksporterów. Dokladają się do tego ostatnie solidne dane z kraju i ogólna poprawa koniunktury w Europie. Nadal liczymy też, że €/PLN podejmie próby pogłębienia ostatnich dołków, choć może to nastąpić dopiero na przełomie miesiąca.

- W 2kw24 oczekujemy spadku €/PLN do około 4.20. Fundamenty stojące za złotym pozostają mocne. Polska utrzymuje nadwyżkę na rachunku obrotów bieżących, a wkrótce napłynie pierwsza duża transza środków z KPO. Rynek wciąż liczy na obniżkę stóp NBP w 2024 i być może będzie musiał zrewidować swoje oczekiwania w najbliższych miesiącach z uwagi na stopniowe zdejmowanie tarcz antyinflacyjnych. Ryzykiem dla złotego w 2poł24 pozostaje wysokie prawdopodobieństwo zwycięstwa D. Trumpa w wyborach prezydenckich w USA, co może negatywnie wpłynąć na postrzeganie ryzyka dla regionu CEE.

Bazowe rynki długu raczej wrócą do umocnienia. Spłaszczenie krzywej SPW.

- Na przełomie tygodnia oczekujemy zawężenia spreadu między amerykańskimi i niemieckimi obligacjami. Treasuries powinny dość szybko powrócić do umocnienia w reakcji na przekaz z FOMC. Z kolei w Europie (ale nie w Niemczech) widzieliśmy poprawę koniunktury w PMI. W horyzoncie około miesiąca, kluczowe będzie czy marcowe dane pokażą czy inflacja bazowa wraca na tory wolniejszego wzrostu (jak w 4kw23), co przywróci wiarę w większe cięcia w USA i może zatrzymać dalszy wzrost rentowności.

- Seria udanych danych z Polski powinna pozwolić na dalsze, ale ograniczone wzrosty rentowności krótkich SPW. Długie SPW powinny podążać za zachowaniem Bunda. Sugeruje to albo stabilizację albo niewielkie spadki rentowności w tym segmencie na przełomie tygodnia.

- Nadal uważamy, że w najbliższych tygodniach dojdzie do zawężenia asset swapów. Popyt z kraju na dług pozostaje mocny przez rosnące oszczędności Polaków. Być może dołączy do niego zagranica, biorąc pod uwagę mocne aukcje krajowych SPW i euroobligacji. Podaż SPW będzie też prawdopodobnie mniejsza od wcześniejszych szacunków z uwagi na napływ środków z UE i planowane dalsze emisje euroobligacji.