Dziennik |

Dziennik ING: Ożywienie w europejskich usługach wg PMI. Wzrost PKB w 1kw24 poniżej naszych wcześniejszych oczekiwań.

Wiadomości zagraniczne

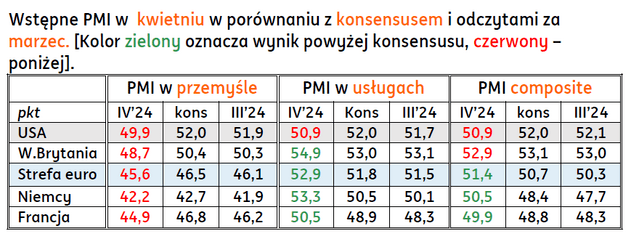

Kwietniowe wskaźniki PMI pokazują ożywienie koniunktury w europejskich usługach i kontynuację stagnacji w przemyśle po obu stronach Atlantyku. Dziś Ifo z Niemiec.

- Według wstępnych indeksów PMI, w kwietniu nastąpiła silna poprawa koniunktury w europejskich usługach, szczególnie w Niemczech i Francji. W tym drugim kraju prawdopodobnie w związku ze zbliżającymi się igrzyskami olimpijskimi. Utrzymuje się jednak stagnacja w światowym przemyśle, na wszystkich rynkach. Obserwujemy odczyty poniżej 50pkt., choć znacznie bliżej tej granicy w USA i Wielkiej Brytanii niż w Europie kontynentalnej – w Niemczech zaledwie 42,2pkt.

- Firmy w strefie euro jak na razie nie sygnalizują perturbacji związanych z zaburzeniami w łańcuchach dostaw wywołanymi utrudnieniami w żegludze przez Morze Czerwone. Czas dostaw wciąż się skraca pomimo tych problemów. W usługowym PMI widać przyśpieszenie inflacji usług, ale nie w takiej skali jak na początku roku, podczas gdy utrzymuje się deflacja towarów. Te sygnały wychodzenia ze stagnacji, w naszej ocenie, nie wpłyną na spodziewane rozpoczęcie obniżek stóp procentowych EBC w czerwcu.

- Odczyt PMI w przemyśle w Niemczech słabo rokuje dla perspektyw odbicia polskiego przemysłu, który – zgodnie z ostatnimi danymi o produkcji przemysłowej – boryka się z barierą słabego popytu zewnętrznego. Kontrastuje to nieco z lepszymi nastrojami inwestorów wg indeksu ZEW. Dziś poznamy dokładniejsze dane – indeks Ifo o nastrojach w przedsiębiorstwach (nasza prognoza 88,9pkt. po 87,8pkt. w marcu).

- Podobnie jak w poprzednich miesiącach, PMI dla strefy euro jako całości wypada dobrze na tle największych gospodarek (w przemyśle - wyżej niż w Niemczech i Francji, w usługach wyżej niż we Francji, blisko mocnego odczytu w Niemczech). Kraje południa Europy w większym stopniu niż te dwa kraje korzystają z unijnego Funduszu Odbudowy. Dodatkowo nie są tak silnie uzależnione od koniunktury w Chinach, jak proeksportowa gospodarka niemiecka, która znajduje się pod presją konkurencyjną nawet w obszarach, które do tej pory stanowiły o jej przewagach (m.in. automotive, przemysł maszynowy, chemia).

USA: Nowe domy sprzedają się dobrze. Dziś dane o zamówieniach na dobra trwałego użytku.

- Sprzedaż nowych domów w USA wyniosła 693tys. w marcu w ujęciu zaanualizowanym, powyżej konsensusu 669tys. i po 637tys. w lutym (po korekcie w dół z 662tys.). W ujęciu miesięcznym oznaczało to wzrost o 8,8%m/m w marcu po spadku o 5,1% miesiąc wcześniej (po rewizji w dół z -0,3%). Wysokie oprocentowanie kredytów hipotecznych zniechęca do transakcji na rynku wtórnym, ale nie stanowi silnej bariery do zakupów domów na rynku pierwotnym.

- Z danych z USA dziś poznamy zamówienia na dobra trwałego użytku w USA w marcu (nasza prognoza 3,0%m/m, konsensus 2,8%, poprzednio 1,3%).

Węgry: Obniżka o 50pb, ale jastrzębi przekaz.

- Zgodnie z oczekiwaniami analityków, Narodowy Bank Węgier (MNB) obniżył wczoraj główną stopę procentową (3-miesięczna stopa depozytowa) o 50pb do 7,75%. W obecnym cyklu stopa benchmarkowa była obniżana 5-krotnie łącznie o 525pb, wcześniej MNB zawężał korytarz oficjalnych stóp procentowych.

- Przekaz ze strony MNB był jastrzębi. Spodziewamy się, że do końca czerwca stopy procentowe na Węgrzech spadną do 7%. W 2poł24 – podobnie jak bank centralny – spodziewamy się odbicia inflacji, co zawęzi przestrzeń do dalszego luzowania, na którego skalę wpłyną także decyzję głównych banków centralnych na świecie.

Wiadomości krajowe

Odbudowa konsumpcji następuje powoli. Rewidujemy prognozę PKB w 1kw24 do 1,5%r/r.

- Sprzedaż detaliczna wzrosła w marcu o 6,1%r/r (ING: 10,0%; konsensus: 6,7%), po wzroście o 6,1%r/r w lutym. Dane oczyszczone z wpływu czynników sezonowych wskazują na spadek o 0,2%m/m, co jest rozczarowaniem, chociaż nastąpił on po imponującym wzroście o 2,9%m/m w lutym. Największe wzrosty sprzedaży miały miejsce w przypadku kategorii „pozostałe” (19,4%r/r) oraz sprzedaży aut (13,5%r/r), chociaż w tym drugim przypadku roczne tempo wzrostu wyraźnie wyhamowało w marcu (w lutym miał miejsce wzrost o 26,6%r/r). W dalszym ciągu spadki sprzedaży w przypadku innych niż auta dóbr trwałych, takich jak tekstylia, odzież i obuwie (-15,2%r/r) i meble, RTV i AGD (-8,5%r/r).

- W ostatnich miesiącach realny wzrost płac w sektorze przedsiębiorstw był zbliżony do dwucyfrowego, co przyczyniało się do dynamicznego wzrostu dochodów realnych. Spodziewaliśmy się też, że zwiększonym wydatkom będą w większym stopniu sprzyjały zakupy wielkanocne. W ujęciu miesięcznym sprzedaż wzrosła o 14,2%, czyli w podobnej skali jak w marcu 2023 (14,0%m/m).

- Rozczarowujące marcowe dane o produkcji przemysłowej i produkcji budowlano-montażowej oraz słabsze od naszych oczekiwań dane o sprzedaży detalicznej skłoniły nas do rewizji prognozy wzrostu PKB w 1kw24 w dół do 1,5%r/r z 2,1%r/r oczekiwanych dotychczas. W całym 2024 niezmiennie liczymy na wzrost gospodarczy w skali 3% na bazie odbudowy popytu konsumpcyjnego, napędzanego dynamiczną odbudową dochodów realnych. Wprawdzie odbicie konsumpcji jest dosyć wolne, jednak w 1kw24 sprzedaż detaliczna towarów wzrosła o ok. 5,0%r/r, wobec spadku o 0,5%r/r w 4kw23, co potwierdza stopniową poprawę.

- Realizuje się scenariusz odbudowy konsumpcji prywatnej, ale w umiarkowanym tempie. Polacy wolno odchodzą od swojego oszczędnościowego nastawienia. Widzimy także symptomy pewnej poprawy w globalnym przemyśle, ale niestety niemiecki przemysł pozostaje w tyle, co pokazuje także wczorajszy PMI. Zakładamy, że ożywienie gospodarcze w końcu nabierze tempa, stąd utrzymujemy prognozę PKB na cały rok około 3%r/r.

Oczekujemy, że stopa bezrobocia spadła w marcu do 5,3%.

- Dziś o 10:00 GUS poda dane o bezrobociu. Nasza prognoza jest zgodna z szacunkiem Ministerstwa Rodziny, Pracy i Polityki Społecznej. Szacujemy, że stopa bezrobocia obniżyła się w marcu do 5,3% (konsensus na tym samym poziomie) z 5,4% w lutym. W połowie roku stopa bezrobocia rejestrowanego powinna się obniżyć poniżej 5%.

Podaż pieniądza wzrosła w marcu o 6,6%r/r.

- Podaż pieniądza (M3) wzrosłą w marcu o 6,6%r/r – poinformował Narodowy Bank Polski (NBP). Względem lutego podaż pieniądza obniżyła się o PLN7,3mld, w tym depozyty przedsiębiorstw zmniejszyły się o PLN8,4mld, depozyty gospodarstw domowych zwiększyły się o PLN7,5mld, a depozyty pozostałych instytucji finansowych spadły o PLN17,3mld.

- Dane transakcyjne wskazują, że akcja kredytowa pozostaje przytłumiona, do czego przyczynia się m.in. wysoki poziom stóp procentowych. Kredyty dla gospodarstw domowych wzrosły o 2,9%r/r, a kredyty dla przedsiębiorstw o 0,5%r/r.

BIK: Program „Bezpieczny Kredyt 2%” podbijał statystyki kredytowe w marcu.

- W marcu wartość kredytów udzielonych w ramach programu „Bezpieczny Kredyt 2%” wyniosła PLN1,7mld, co stanowiło 22% łącznej kwoty wszystkich kredytów – poinformowało Biuro Informacji Kredytowej (BIK). Biuro spodziewa się, że w kwietniu nie będzie już uruchomień kredytów w ramach tego programu (przyjmowanie wniosków zakończono w grudniu 2023), co obniży akcję kredytową w tym miesiącu o ok. PLN1,5mld.

MF sugeruje, że projekt dotyczący bonu energetycznego nie uwzględnia wydatków na kwotę PLN1,8mld.

- Ministerstwo Finansów (MF) sugeruje, aby mrożenie cen energii finansować z oszczędności w rezerwach celowych i uważa, że ocena skutków regulacji nie uwzględnia dodatkowych wydatków na kwotę PLN1,8mld, w tym rekompensat dla firm energetycznych. Zdaniem MF beneficjentów bonu energetycznego należy zwolnić z podatku, inaczej będą musieli zapłacić PIT.

MF uplasowało obligacje za PLN5,9mld.

- Na wczorajszej aukcji MF sprzedało 6 serii obligacji za PLN5,9mld. Największy udział w sprzedaży miały 5-letnie papiery stałokuponowe. Popyt wyniósł PLN6,7mld.

- Ministerstwo poinformowało, że stopień sfinansowania tegorocznych potrzeb pożyczkowych brutto wynosi ok. 64%.

Komentarz rynkowy

Traci dolar, złoty zyskał mimo dość słabych danych z kraju.

- Kurs €/US$ wzrósł wczoraj z 1,0650 do 1,07. Pomogła w tym większa od oczekiwań poprawa koniunktury w strefie euro (choć w usługach, a nie w przemyśle). Jak na razie nie miało to dużego przełożenia na €/PLN. Złoty rozpoczął dzień od osłabienia po kolejnych rozczarowujących danych z kraju (więcej w wiadomościach krajowych), ale słabnący dolar pozwolił ostatecznie na niewielki spadek €/PLN – z 4,32 do 4,31.

- Na bazowych rynkach długu doszło do niewielkiego zawężenia spreadu między krzywa amerykańską i niemiecką. Długie Treasuries zakończyły wtorek bez zmian, krótkie 4pb mocniej po dość słabych PMI dla USA. Z kolei krzywa niemiecka podniosła się o około 2pb. Długie SPW bez zmian, ale rentowności na krótkim końcu podniosły się 3pb. Rynek mocniej zareagował na europejskie PMI, a nie dane z kraju.

Rynki czekają na dane z USA.

- Kurs €/US$ dotarł do pierwszego lokalnego poziomu docelowego tj. 1,07. Krótkoterminowo para powinna przejść w trend boczny w oczekiwaniu na dane z USA jutro i w piątek. Spodziewamy się lepszego od oczekiwań wyniku PKB USA za 1kw24 (czwartek), co może znów sprowadzić parę €/US$ do okolic 1,0650. Dodatkowo spodziewamy się relatywnie wysokiej inflacji PCE z USA w piątek, choć nie tak uporczywej jak ostatnie dane o CPI i zgodnej z konsensusem.

- Perspektywy dolara na 2poł24 się poprawiły. Oprócz jastrzębiego Fed, doszło ryzyko utrzymania wysokich cen ropy naftowej lub ich dalszego wzrostu. Fed może być bardziej wrażliwy na wpływ drogiej ropy i zaostrzać retorykę. Znacząco spadły więc szanse na wzrost €/US$ do 1,10.

- Naszym zdaniem kurs €/PLN utrzyma się ponad 4,30 do końca tygodnia. Rozczarowujące dane z kraju osłabiają krótkoterminowe perspektywy PLN. Dość prawdopodobny jest też niewielki spadek €/US$ na przełomie tygodnia, co dodatkowo nie pomoże złotemu. Szanse na zejście poniżej 4,30 widzimy raczej w maju.

- Uspokojenie (przynajmniej na razie) sytuacji geopolitycznej powinno pozwolić inwestorom skupić się na sytuacji makroekonomicznej. A ta pozostaje dla złotego pozytywna. Część środków z UE (np. ze Wspólnej Polityki Rolnej) musi być wymieniona na PLN, co prawdopodobnie częściowo odbędzie się na rynku. Złotego wspiera też nadwyżka w bilansie obrotów bieżących i wysokie stopy NBP. Dlatego w 2kw24 nadal oczekujemy spadku kursu €/PLN do około 4,20. W 2poł24 widzimy jednak ryzyko powrotu bliżej 4,30 z uwagi na potencjalnie mniej korzystną dla CEE sytuację geopolityczną po wyborach prezydenckich w USA.

Uspokojenie na rynkach bazowych, spłaszczenie krzywej SPW.

- Naszym zdaniem wzrost rentowności Treasuries powróci od jutra. Po dość udanych PMI ze strefy euro, oczekujemy mocnego PKB USA za 1kw24 i nadal wysokiej inflacji bazowej PCE. Powinno to wspierać jastrzębi zwrot Fed i mniejszą skalę wycenianych na 2024 obniżek stóp w USA. Na duży wzrost rentowności nie liczymy, bo ceny ropy naftowej wyraźnie spadły, gdy Iran starał się obniżyć napięcia z Izraelem.

- W kraju nadal liczymy na dalsze spłaszczenie krzywej. Uspokojenie sytuacji na złotym powinno sprzyjać dalszym spadkom rentowności długich SPW, po zeszłotygodniowej przecenie. Aktualne poziomy rentowności SPW pozostają zdecydowanie atrakcyjne. Ostatni raz 10latka była podobnie wysoko w październiku ub.r. Na krótkim końcu spodziewamy się stabilizacji. Kluczowe dane makro z kraju są bowiem już za nami.