Dziennik |

Dziennik ING: PMI sygnalizuje, że niemiecki przemysł w końcu dołącza do ożywienia w globalnym i europejskim sektorze. Dalsza, ale umiarkowana poprawa konsumpcji w Polsce.

Wiadomości zagraniczne

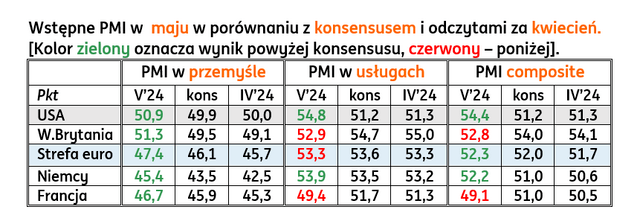

Majowe PMI na rynkach bazowych: niemiecki przemysł w końcu dołącza do ożywienia w globalnym i europejskim sektorze przemysłowym, silna poprawa koniunktury w usługach w USA i Niemczech. Koniec recesji w Niemczech.

- Wstępne odczyty indeksów PMI z Europy Zachodniej i USA za maj mają pozytywny wydźwięk. Poprawa koniunktury w przemyśle jest wyraźna na każdym rynku, choć indeksy PMI w największych krajach strefy euro i całej strefie euro utrzymały się poniżej granicy 50pkt., a w Wielkiej Brytanii i USA tylko nieznacznie przebiły tę granicę.

- Poprawa przemysłowego PMI w Niemczech w ciągu miesiąca o prawie 3pp potwierdza inne sygnały cyklicznego ożywienia u naszego największego partnera handlowego, tym bardziej, że lepsze oceny dotyczyły komponentu produkcja. Dotychczas niemiecki przemysł wykazywał znacznie mniejsze oznaki ożywienie niż inne gospodarki Eurolandu oraz globalny sektor przemysłowy.

- Utrzymały się lepsze odczyty w przemyśle w całej strefie euro niż we Francji czy Niemczech, co oznacza, że koniunktura w mniejszych krajach unii walutowej jest lepsza niż na głównych rynkach. Taka sytuacja nie miała miejsca w przypadku usług za sprawą Niemiec (53,9pkt.) przy 53,3pkt. w całej strefie euro). Dużym rozczarowaniem było pogorszenie usługowego PMI we Francji i spadek poniżej granicy 50pkt.

- Dziś rano zostały potwierdzone wstępne dane o wzroście PKB w Niemczech w 1kw24. Wzrost PKB przyśpieszył do +0,2%kw/kw w ujęciu odsezonowanym, niezanualizowanym z -0,5% w 4kw23, i -0,2%r/r, podobnie jak kwartał wcześniej, po uwzględnieniu dostosowania o liczbę dni roboczych. W strukturze PKB w 1kw24 wyróżniała się solidna odbudowa wartości dodane w budownictwie (wzrost o 2,7%kw/kw). Pozytywny odczyt PMI za maj sugeruje ożywienie gospodarcze w 2kw24 na bazie stopniowego odbicia w konsumpcji prywatnej czy prawdopodobnie pozytywny wkład zapasów do PKB.

- Sporym zaskoczeniem w maju była skokowa poprawa usługowego PMI w USA o 3,5pp, co może sugerować przerwanie serii słabych odczytów z gospodarki amerykańskiej za kwiecień. Koniunkturę w usługach wspiera m.in. solidna kondycja rynku pracy. Dane tygodniowe jobless claims o nowych zasiłkach dla bezrobotnych (215tys.) ponownie zaskoczyły pozytywnie (konsensus 220tys.,poprzednio 223tys.).

Strefa euro: Wzrost płac negocjowanych w 1kw24 nieznacznie szybszy niż w 4kw23.

- Raport EBC wskazał na nieznaczne przyśpieszenie wzrostu płac negocjowanych w 1kw24 (4,7%r/r) w porównaniu z 4kw23 (4,5%), większość analityków zakładała przynajmniej stabilizację tego indeksu. Na wyższy odczyt wpłynęły dane z Niemiec (wzrost o 6,2%r/r), ze względu na jednorazowe rekompensaty związane z rosnącymi kosztami utrzymania. Dane mogą nieco obniżać komfort członków EBC w decyzji o obniżce stóp procentowych na posiedzeniu za 2 tygodnie, ale – na podstawie innych danych i na bazie retoryki przedstawicieli EBC w ostatnich dniach – decyzja o obniżce wydaje się przesądzona.

Turcja: Stopy procentowe bez zmian na poziomie 50%.

- Zgodnie z oczekiwaniami analityków, bank centralny Turcji nie zmienił wczoraj stóp procentowych, główna 1-tygodniowa stopa repo pozostałą na poziomie 50%, było to drugie z rzędu posiedzenie, podczas którego utrzymano stopy procentowe bez zmian. Bank stwierdził w komunikacie, że presja inflacyjna się utrzymuje (inflacja konsumencka CPI wyniosła 69,8%r/r w kwietniu) i w razie konieczności jest gotowy podnieść stopy procentowe.

Wiadomości krajowe

Gospodarstwa domowe nadal ostrożne w wydatkach.

- Sprzedaż detaliczna wzrosła w kwietniu o 4,1%r/r (konsensus: 5,2%) po wzroście o 6,1%r/r w marcu. Dane odsezonowane wskazują na spadek sprzedaży o 3,5%m/m, po stabilizacji w marcu. W ujęciu rocznym imponujący wzrost odnotowano w sprzedaży samochodów (33,8%r/r). Hamuje także skala rocznych spadków w zakupach mebli, RTV i AGD (-3,3%r/r w kwietniu vs. -8,5%r/r w marcu.

- Największym negatywnym zaskoczeniem był spadek sprzedaży żywności (-6,8%r/r). Mogło być to związane z wczesną Wielkanocą w 2024 i wysoką bazą odniesienia z ubiegłego roku, kiedy większość wydatków świątecznych przypadła na kwiecień. Nie można także wykluczyć, że część konsumentów zrobiła zapasy w obawie przed wzrostem cen po przywróceniu VAT w kwietniu, chociaż marcowe dane na to nie wskazują.

- Po lepszych od oczekiwań kwietniowych danych o produkcji przemysłowej, dane o sprzedaży detalicznej nieco rozczarowały, chociaż wskazują na kontynuację ożywienia gospodarczego. Systematyczna odbudowa realnych dochodów do dyspozycji gospodarstw domowych nadal w ograniczonym stopniu przekłada się na zwiększoną aktywność zakupową. Konsumenci najprawdopodobniej wciąż nie czują się komfortowo z obecnym poziomem oszczędności albo zagrożeniem wojennym, co przekłada się na niższą krańcową skłonność do konsumpcji i zwiększoną tendencję do akumulowania oszczędności. Naszym zdaniem maj przyniesie dalsze odbicie konsumpcji, którą wspiera wysoki wzrost płac, kalendarz i pogoda. 2kw24 potwierdzi dalszą poprawę konsumpcji.

- Niezmiennie prognozujemy wzrost gospodarczy w tym roku na 3% w oparciu o konsumpcję, napędzaną poprawą dochodów realnych gospodarstw domowych za sprawą niższej inflacji, dynamicznego wzrostu płac i wzrostu świadczeń społecznych.

- W obliczu poprawiającej się koniunktury i rosnącej inflacji Rada Polityki Pieniężnej (RPP) nie będzie się spieszyła z rozpoczęciem cyklu łagodzenia polityki pieniężnej. Oczekujemy, że stopy procentowe pozostaną bez zmian co najmniej do końca 2024.

Odbicie produkcji budowlano-montażowej w kwietniu, najprawdopodobniej nietrwałe.

- W kwietniu produkcja budowlano-montażowa obniżyła się o 2%r/r (konsensus: -5,0%r/r), po spadku o 13,3%r/r w marcu. Za zdecydowanie mniejszy spadek w ujęciu r/r niż przed miesiącem odpowiada prawdopodobnie w dużej mierze mniej negatywny układ dni roboczych i inne efekty powiązane np. z układem świąt i urlopów.

- Szczególnie poprawiła się aktywność w robotach związanych z inwestycjami publicznymi, tj. budowa obiektów inżynierii lądowej i wodnej (z -17,8% r/r do +7,8%r/r). Nie należy jednak zakładać, że taka skala odbicia jest trwała. Kumulacja projektów infrastrukturalnych finansowanych z funduszy UE w 2023 spowodowała wysokie dynamiki w kategorii budowa obiektów inżynierii lądowej i wodnej pod koniec ubiegłego roku. Teraz jednak uruchamianie projektów z KPO i nowego budżetu UE przebiega wolno. Na wyraźniejsze odbicie prawdopodobnie poczekamy niestety aż do 2025, kiedy absorbcja środków z UE powinna nabrać tempa.

- Branża deweloperska raportuje słabą aktywność. Budowa budynków spadła o 5,9%r/r i za poprawę dynamiki wobec marca (-16,1%r/r) w dużej mierze także odpowiada układ dni roboczych. Według firm analizujących rynek nieruchomości, mieszkania były przez deweloperów na początku roku wprowadzane do oferty zdecydowanie szybciej niż sprzedawane. W wielu miastach liczba mieszkań w ofercie zbliża się do rekordów. Duży wzrost cen mieszkań na przełomie 2023/2024 spowodował, że nawet przy wsparciu publicznym wielu osób na własną nieruchomość nie stać. Jednocześnie termin wprowadzenia nowego programu rządowego wsparcia rynku hipotecznego wydaje się oddalać. Ten program będzie także bardziej rozłożony w czasie niż poprzedni. Dlatego również w tym przypadku może okazać się, że na większe odbicie aktywności trzeba będzie poczekać do 2025.

RPP: Dynamika płac jest obecnie za wysoka, a warunki do obniżek stóp mogą się pojawić w 2025 – I. Dąbrowski.

- Głównym zagrożeniem dla inflacji jest zbyt wysokie tempo wzrostu płac, które realnie powinno wynosić 3-4%, by było bezpiecznikiem dla presji kosztowej – uważa Rady Polityki Pieniężnej (RPP). Dąbrowski ocenia, że w 2025 mogą zaistnieć warunki do obniżenia stóp procentowych, ale nie wiadomo w jakiej skali. Najbardziej prawdopodobna strategia, to trzymanie obecnych stóp, a w listopadzie rozpocznie się dyskusja co dalej – dodał.

RPP: Przy obecnym poziomie stóp inflacja nie zostanie sprowadzona do celu – J. Tyrowicz.

- Przy obecnych stopach inflacja nie zostanie sprowadzona do celu, więc nie ma przesłanek za obniżkami stóp, ani za trzymaniem ich na niezmienionym poziomie – uważa J. Tyrowicz RPP.

Marszałek Sejmu formalnie skierował wniosek o postawienie prezesa NBP przed Trybunałem Stanu do Komisji Odpowiedzialności Konstytucyjnej.

- Marszałek Sejmu S. Hołownia skierował do procedowania w Komisji Odpowiedzialności Konstytucyjnej wniosek o postawienie przed Trybunałem Stanu prezesa Narodowego Banku Polskiego (NBP) A. Glapińskiego. Formalne rozpoczęcie procedury oznacza, że przewodniczący Komisji prześle niezwłocznie odpis wstępnego wniosku prezesowi NBP wraz z informacją o prawie złożenia pisemnych wyjaśnień w terminie 30 dni od otrzymania odpisu. Po przeprowadzeniu postępowania Komisja przedstawi Sejmowi sprawozdanie z wnioskiem o umorzenie postępowania lub postawienie przed Trybunałem Stanu. Uchwała Sejmu o pociągnięciu do odpowiedzialności przed Trybunałem Stanu jest podejmowana bezwzględną większością głosów w obecności co najmniej połowy ustawowej liczby posłów i powoduje zawieszenie w czynnościach osoby, której dotyczy wniosek. Dotychczasowe zapowiedzi wskazywały, że prace w Komisji Odpowiedzialności Konstytucyjnej potrwają długo.

MF sprzedało obligacje za PLN10,3mld i ma już sfinansowane blisko 70% potrzeb pożyczkowych.

- Na wczorajszym przetargu Ministerstwo Finansów (MF) sprzedało 5 serii obligacji za PLN10,3mld, przy popycie na poziomie PLN11,5mld, z oferty na poziomie PLN5-10md. Tradycyjnie największy udział w sprzedaży miały papiery 5-letnie.

- Stopień sfinansowania potrzeb pożyczkowych brutto budżetu na 2024 po aukcji wynosi ok. 69% - poinformowało ministerstwo.

Komentarz rynkowy

Niewielki spadek €/US$ nie zaszkodził złotemu. Odbicie rentowności po PMI.

- Próby podciągnięcia w górę €/US$, po nieco lepszych od oczekiwań PMI dla strefy euro, nie udały się. Dolarowi pomogły m.in. jeszcze lepsze PMI dla USA. W efekcie kurs zakończył dzień małym spadkiem z 1,0830 do 1,0810. Nie miało to jednak negatywnego przełożenia na kurs złotego. Udany przemysłowy PMI z Niemiec wzmocnił oczekiwania na poprawę koniunktury także w krajowym przetwórstwie. Para €/PLN spadła ostatecznie z 4,2680 do 4,2630.

- Poprawa koniunktury wg PMI, zarówno w USA jak i strefie euro, przełożyła się na wzrost rentowności po obu stronach Oceanu. Krzywa Treasuries podniosła się o około 5pb, a niemiecka bliżej 6pb. Długie SPW osłabiły się w podobnej skali i to mimo uplasowania dużej aukcji (PLN10,3mld). Na krótkim końcu zmiany były o połowę mniejsze – inwestorzy nastawiali się raczej na lepsze wyniki krajowej sprzedaży detalicznej.

Kierunek na €/US$ zdeterminuje zachowanie złotego.

- Para €/US$ ciągle nie była w stanie zdecydowanie przełamać 1,08. Dotychczas nie pojawił się sygnał techniczny do głębszej korekty (w okolice 1,06-1,07) / spadku pary, ale jest blisko. Równie ważnych danych z głównych gospodarek jak wczoraj nie spodziwamy się dzisiaj, więc prawdopodobne, że kurs zakończy tydzień właśnie blisko 1,08.

- Spodziewamy się, że para €/US$ pozostanie poniżej 1,10 w 2poł24. Zachowanie np. swapów w US$ pokazuje, że wyraźne osłabienie dolara po np. ostatnich danych z rynku pracy w USA mogło być przereagowane. Ogólna sytuacja gospodarcza w USA nie daje miejsca na znaczące obniżki stóp Fed w 2024, co potwierdzają komentarze z Fed. Z drugiej strony, EBC właściwie zapowiedział obniżkę stóp w czerwcu. Wybory prezydenckie w USA mogą też mieć pro-dolarowy efekt - możliwe zmiany podatkowe lobbowane przez D. Trumpa mogą przynieść nowe fale kapitału powracającego do USA. Kolejna faza wojen handlowych może również przełożyć się na wzrost awersji do ryzyka, co generalnie wspiera dolara.

- Zachowanie złotego na przełomie tygodnia prawdopodobnie zdeterminuje kierunek na €/US$. W najbliższych dniach kluczowych danych z kraju już nie ma, a te z tego tygodnia nie były tak jednoznaczne (mocniejsza produkcja, ale słabsza sprzedaż detaliczna), aby wywołać dużą reakcję rynku. Nadal jednak uważamy, że w horyzoncie tygodnia-dwóch jest bardziej prawdopodobne, że para €/PLN co najmniej przetestuje tegoroczne dołki przy 4,25.

- Nawet gdyby do korekty/wzrostu €/PLN w najbliższych dniach doszło, to spodziewamy się spadku kursu do ok. 4,20 na koniec 2Q24. Krajowa waluta jest wspierana przez utrzymującą się nadwyżkę na rachunku obrotów bieżących. Popyt na złotego będzie też prawdopodobnie wspierany przez wymianę przynajmniej części środków unijnych na złote na rynku. Spodziewamy się również, że RPP utrzyma jastrzębią retorykę, co wspierać powinny m.in. publikowane teraz krajowe dane.

Dalsze wzrosty rentowności na rynkach bazowych i długich SPW.

- Pozytywne zaskoczenie wynikami PMI sugeruje, że na przełomie tygodnia wzrosty rentowności na amerykańskim i niemieckim rynku utrzymają się. Poprawa koniunktury wspiera zarówno oczekiwania na późniejsze rozpoczęcie cyklu obniżek przez Fed, jak i dłuższą przerwę w cyklu łagodzenia polityki EBC po pierwszej obniżce w czerwcu (którą bank w zasadzie już zapowiedział).

- W kraju sytuacja może wyglądać podobnie jak wczoraj. Długi koniec powinien śledzić zachowanie rynków bazowych, co raczej zapowiada wzrosty rentowności. Ruch powinien mieć podobną, lub nieco większą skalę niż na Bundzie, bo po wczorajszej aukcji na rynek trafiło ponad PLN10mld nowego długu. W przypadku krótkich SPW spodziewamy się mniejszej zmienności. Co prawda odbicie przemysłowego PMI w Niemczech daje nadzieje na ożywienie także w krajowym przemyśle, ale pewne rozczarowanie wynikami krajowej sprzedaży detalicznej powinno podtrzymać oczekiwania, że skala odbicia PKB w 2024 roku będzie umiarkowana co nieco wspiera gołębi głosy z RPP.