Komentarze bieżące |

Odbudowa koniunktury napędzana wzrostem konsumpcji. Spadek inwestycji w 1kw24 po zakończeniu poprzedniego budżetu. Polska gospodarka desperacko potrzebuje inwestycji przedsiębiorstw.

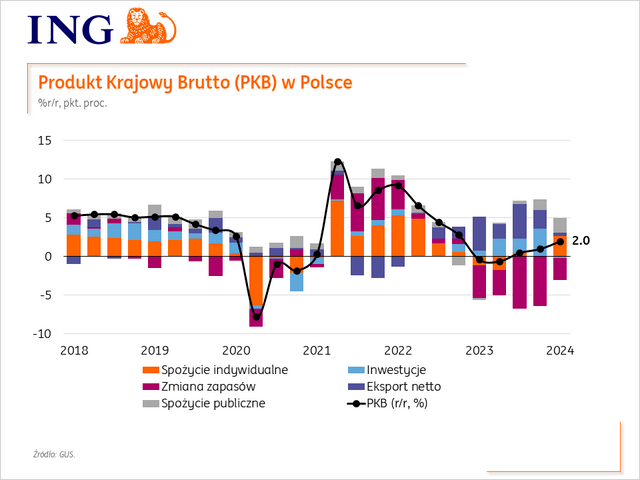

GUS zrewidował wstępny szacunek wzrostu PKB w 1kw24 do 2,0% z 1,9%r/r szacowanych wcześniej (1,0%r/r w 4kw23). Dane skorygowane o wpływ czynników sezonowych wskazują na wzrost PKB o 0,5%kw/kw, po 0,0%kw/kw kwartał wcześniej.

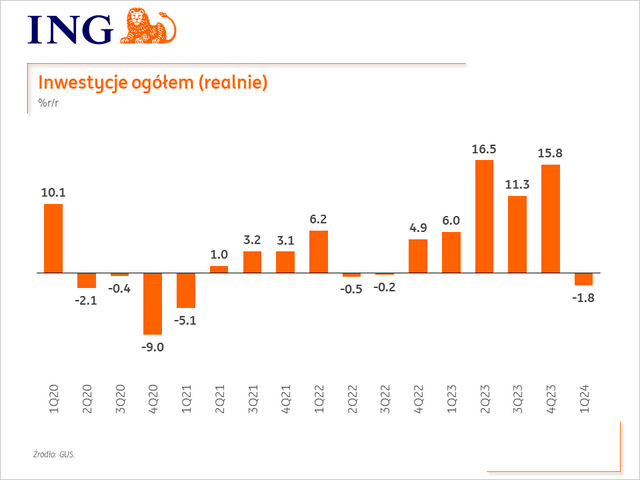

Poznaliśmy także dane o strukturze wzrostu gospodarczego. W ujęciu wydatkowym konsumpcja prywatna wzrosła o 4,6%r/r (0,0%r/r w 4kw23), spożycie publiczne zwiększyło się o 10,9%r/r (7,5%r/r), a inwestycje obniżyły się o 1,8%r/r (z 15,8%r/r w 4kw23). Zmiana stanu zapasów odjęła 2,8pkt. proc. z rocznego tempa wzrostu PKB w ubiegłym kwartale, a wymiana handlowa z zagranicą dodała 0,4pkt. proc. Patrząc od strony produkcji, wartość dodana w przemyśle wzrosła o 0,2%r/r (2,1%r/r w 4kw23), w budownictwie spadła o 8,9%r/r (+5,7%r/r w 4kw23), a w handlu i naprawach wzrosła o 4,4%r/r (0,2%r/r).

Struktura wzrostu PKB w 1kw24 nie jest dla nas zaskoczeniem, ale pokazuje mało optymistyczny obraz gospodarki. Zgodnie z oczekiwaniami ożywienie gospodarcze jest przede wszystkim napędzane stopniowym odbiciem konsumpcji. Pomimo wyższej skłonności gospodarstw domowych do oszczędzania, dynamiczny wzrost realnych dochodów do dyspozycji przekłada się na wzrost aktywności zakupowej. Dynamicznie rosną dochody z pracy (dwucyfrowy wzrost nominalnych wynagrodzeń) oraz z tytułu świadczeń społecznych (wysoka waloryzacja rent i emerytur oraz m.in. świadczeń na dzieci). Towarzyszy temu wyraźny spadek inflacji z bardzo wysokich poziomów w ubiegłym roku. Imponujący wzrost odnotowano w przypadku spożycia publicznego (10,9%r/r), do czego m.in. przyczynił się wzrost wynagrodzeń w sektorze publicznym.

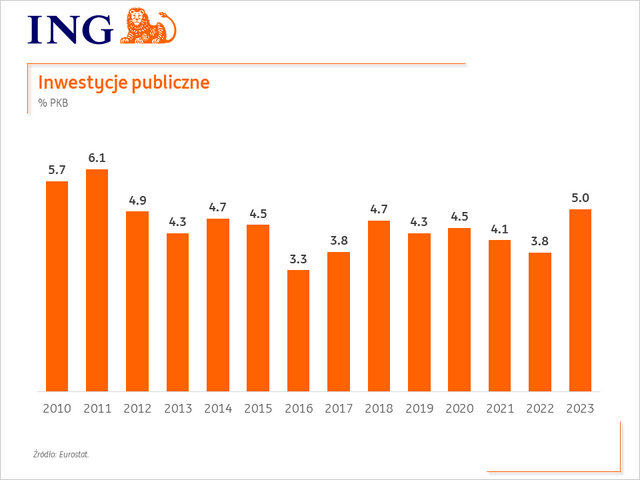

Bez satysfakcji odnotowujemy, że sprawdziła się nasza prognoza spadku inwestycji w 1kw24. Jest on w znaczącym stopniu związany z zakończeniem projektów finansowanych z perspektywy finansowej UE na lata 2014-20 i powolnym uruchamianiem projektów z perspektywy 2021-27. Był to czynnik, który mocno podbił inwestycje publiczne w 2023. W ubiegłym roku inwestycje publiczne wyniosły aż 5,0% PKB (najwięcej od 2011), co jest nie do powtórzenia w 2024, m.in. w kontekście opóźnienia Krajowego Planu Odbudowy (KPO). Ubiegłoroczny boom inwersyjny (13,1% w całym 2023 roku oraz 15,8%r/r w 4kw23) w ok. 2/3 był napędzany inwestycjami publicznymi. Jednak inwestycje przedsiębiorstw (poza paroma dużymi z udziałem Skarbu Państwa) były słabe, szczególnie w sektorze małych i średnich firm. Dane za 1kw24 obnażyły te niskie nakłady inwestycyjne przedsiębiorstw. Oczekujemy poprawy aktywności inwestycyjnej w 2poł24 i wyraźnego przyspieszenia w 2025.

Dzisiejsze dane wskazują, że polska gospodarka powinna osiągnąć w tym roku wzrost gospodarczy w okolicach 3%, przy czym będzie on się w głównej mierze opierał na jednym silniku: konsumpcji. W kontekście perspektyw dla polityki pieniężnej nie jest to optymalna struktura wzrostu, gdyż może przełożyć się na ponowny wzrost presji inflacyjnej (łatwiejsza akceptacja wzrostów cen przez konsumentów). Niskie inwestycje przedsiębiorstw pomimo bardzo wysokiego tempa wzrostu płac oznaczają, że firmy podejmowały mało działań mających na celu skompensowanie wzrostu kosztów pracy, czy spadku dostępności pracowników. W takich warunkach skłonność do przerzucania kosztów pracy na ceny będzie duża. Polska gospodarka desperacko potrzebuje inwestycji przedsiębiorstw. Spodziewamy się, że do końca 2024 stopy NBP pozostaną bez zmian, a cykl obniżek stóp rozpocznie się dopiero w 2025, ale będzie płytki.

{kind=link}

{kind=link}

{kind=link}