Dziennik |

Dziennik ING: Stagnacja w strefie euro zwiększa szanse na cięcia stóp EBC. Chiny uruchamiają nowe wsparcie. Słaby sierpień w polskim handlu i budownictwie.

Wiadomości zagraniczne

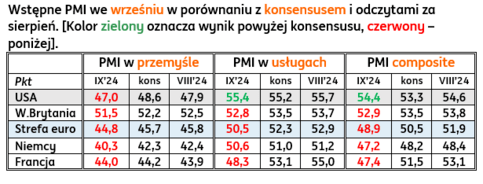

PMI: Ponownie stagnacja w strefie euro.

- Wstępne dane PMI za wrzesień okazały się gorsze od oczekiwań analityków. Przemysł pozostaje w stagnacji na rynkach europejskich (z wyjątkiem Wielkiej Brytanii) i w USA z odczytami zaledwie 40,3pkt. dla Niemiec i 44,0pkt. dla Francji, wyraźnie poniżej granicy 50pkt. Odczyt w niemieckim przemyśle pogorszył się 4 miesiąc z rzędu i był najsłabszy od roku. Utrzymuje się nieco lepsza sytuacja w przemyśle w pozostałych krajach strefy euro, wskaźnik dla całej strefy 44,8pkt. jest ciągnięty mocno w dół przed dwie największe gospodarki. Nieznacznie pogorszyła się koniunktura przemysłowa w USA i Wielkiej Brytanii, w tym pierwszym kraju poniżej, a w tym drugim powyżej granicy 50pkt.

- W usługach, tylko oczekiwania firm amerykańskich i brytyjskich pozostają optymistyczne z odczytami wyraźnie powyżej 50pkt., choć w USA delikatnie się poprawiły, a w Wielkiej Brytanii lekko osłabły. We Francji wyparował optymizm w sektorze usług wynikający z Igrzysk Olimpijskich w Paryżu, spadek o prawie 7pp (z 55,0pkt. do 48,3pkt.) można uznać za dramatyczny. Na tym tle pogorszenie w Niemczech można uznać umiarkowane. Osłabienie koniunktury w usługach, które podtrzymywały wzrost PKB w największej gospodarce strefy euro może sygnalizować podwyższone ryzyko recesji w Niemczech.

- Koniunktura w światowym przemyśle wciąż poszukuje lokalnego dna, od którego mogłaby się odbić, warunki zewnętrzne pozostają niesprzyjające (wojny i napięcia geopolityczne, spowolnienie w Chinach). Kołem ratunkowym dla głównych gospodarek może się okazać zdecydowane złagodzenie polityki pieniężnej przez Fed i EBC, ale ich efekty ujawnią się dopiero w przyszłym roku. Komponenty cenowe PMI w strefie euro sugerują niższą inflację cen producenta, co będzie sprzyjać decyzjom o kolejnych obniżkach stóp procentowych.

Chiny: bank centralny z pakietem wsparcia dla wzrostu PKB.

- Ludowy Bank Chin obniżył 7-dniową stopę reverse repo o 20pb do 1,50%. Jednoczesnie bank ogłosił szersze wsparcie dla wzrostu PKB i rynku nieruchomości. Bank obniżył stopę rezerw obowiązkowych o 50pb do 9,50%, co może pobudzić akcję kredytową. Dodatkowo, fundusze inwestycyjne i brokerzy będą mogli korzystać z finansowania banku centralnego do zakupów akcji (giełda wyraźnie odbiła). Bank centralny zapowiedział wsparcie dla rynku mieszkaniowego, m.in. poprzez obniżenie wkładu własnego do 15% z 25% przy zakupach drugiego domu oraz wsparcie dla pożyczek MŚP na zakup niesprzedanych nieruchomości.

Dziś Ifo z Niemiec, dane z amerykańskiego rynku nieruchomości i decyzje w banków centralnych Australii i Węgier.

- Dziś poznamy indeks koniunktury Ifo w Niemczech za wrzesień (nasza dotychczasowa prognoza to 86,0pkt. po 86,6pkt. miesiąc wcześniej, ale po słabym PMI widzimy ryzyko większego spadku Ifo). W USA, zostaną opublikowane: indeks cen domów S&P/Case-Shiller i cen nieruchomości FHFA za lipiec oraz indeks zaufania konsumentów wg Conference Board za wrzesień.

- Dziś decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie podjął bank centralny Australii (główna stopa 4,35%), a w trakcie dnia spodziewamy się obniżki stóp procentowych na Węgrzech o 25pb, w tym głównej stopy referencyjnej do 6,50%.

Wiadomości krajowe

Wyhamowanie wzrostu sprzedaży detalicznej w sierpniu. Wolniejszy wzrost sprzedaży w 2poł24 z uwagi na mniej dynamiczny wzrost realnych płac.

- Sprzedaż detaliczna wzrosła w sierpniu o 2,6%r/r (konsensus: 3,6%r/r), po wzroście o 4,4%r/r w lipcu. Wyraźnie wyhamowała imponująca w poprzednich miesiącach sprzedaż samochodów (+15,7%r/r w sierpniu vs. +31,1%r/r w lipcu). Nadal wzrost sprzedaży aut odpowiadał w sierpniu za ponad połowę wzrostu sprzedaży towarów ogółem. Wciąż rozczarowuje sprzedaż w większości pozostałych kategorii. Utrzymuje się spadek sprzedaży żywności (-0,4%r/r) oraz dóbr trwałego użytku w postaci mebli oraz sprzętu RTV i AGD (-5,3%r/r). Od początku roku w dwucyfrowym tempie kurczy się sprzedaż odzieży i obuwia (-13,6%r/r w sierpniu). Sugeruje to, że konsumenci odkładają w czasie mniej pilne zakupy, a skłonność do oszczędzania pozostaje podwyższona. Za odbudową oszczędności stoi najprawdopodobniej ich wcześniejszy spadek oraz wysoki poziom stóp procentowych.

- Dynamika sprzedaży detalicznej towarów wyhamowała w ostatnich miesiącach, jednak nie odbiło się to negatywnie na wzroście konsumpcji, która w 2kw24 zwiększyła się o 4,7%r/r, czyli w wyższym tempie niż w 1kw24 (4,6%r/r). Sugeruje to przesunięcie części popytu konsumpcyjnego z towarów w kierunku usług. Okres wakacyjny sprzyjał przesuwaniu popytu konsumpcyjnego z towarów na usługi.

- Wzrost realnych wynagrodzeń wyhamował nieco z uwagi na skokowy wzrost inflacji od lipca (wyższe rachunki za energię i gaz) oraz nieco wolniejszy wzrost płac nominalnych. Jednocześnie skłonność do oszczędzania pozostaje podwyższona. Dlatego oczekujemy, że roczne tempo konsumpcji w 2poł24 wyhamuje w porównaniu do 1poł24. W całym 2024 konsumpcja pozostanie głównym motorem wzrostu gospodarczego, a wzrost PKB powinien osiągnąć 3%, jednak sierpniowe dane z handlu, przemysłu i budownictwa powodują, że rośnie ryzyko w dół dla tej prognozy. Pewnym wsparciem dla wzrostu PKB w 2poł24 będzie wzrost wydatków zbrojeniowych oraz związanych z odbudową po powodzi, chociaż ten ostatni czynnik może okazać się mało istotny w skali makro.

Głęboki spadek produkcji budowlano-montażowej w sierpniu. Opóźnienia w absorbcji funduszy z UE, drogie mieszkania, wysokie stopy procentowe.

- W sierpniu produkcja budowlano-montażowa spadła o 9,6%r/r, mocniej od oczekiwań (-6,5%), po spadku o 1,4%r/r w lipcu. Na pogłębienie spadku produkcji miał w większości wpływ mniej korzystny układ dni roboczych - sierpień miał 1 dzień roboczy mniej niż w 2023, a lipiec o 2 dni więcej. Ogólna sytuacja branży jest jednak negatywna i pozostaje ona jednym z najsłabszych obszarów polskiej gospodarki.

- Powiązana z publicznymi inwestycjami infrastrukturalnymi budowa obiektów inżynierii lądowej i wodnej spadła o 10,6%r/r (po wzroście o 0,8% w lipcu). Słabość tej kategorii odzwierciedla przede wszystkim powolne uruchamianie projektów współfinansowanych ze środków UE w ramach Funduszu Odbudowy i nowej perspektywy unijnej. Prace remontowo-budowlane związane z usuwaniem skutków powodzi mogą lokalnie poprawić aktywność w budownictwie, jednak w skali całego kraju najprawdopodobniej nie będą w stanie przeważyć powolnego uruchamiania dużych projektów infrastrukturalnych. Skala tegorocznej powodzi jest ograniczona terytorialnie i mniej dotkliwa niż poprzednie duże powodzie.

- Nadal bardzo słabo wygląda sytuacja w budowie budynków. Produkcja w tej kategorii spadła o 7,9%r/r, po spadku o 8,3% w lipcu. Najprawdopodobniej odzwierciedla to przede wszystkim trudną sytuację w budownictwie mieszkaniowym, ale słaba koniunktura utrzymuje się też w budownictwie komercyjnym. Deweloperzy mieszkaniowi nadal borykają się z nadpodażą drogich mieszkań – kończone są już rozpoczęte projekty, a popyt na nieruchomości pozostaje słaby. W efekcie rośnie liczba gotowych mieszkań w ofercie. Potencjalni kupujący prawdopodobnie czekają na szczegóły ciągle odsuwającego się w czasie rządowego wsparcia rynku mieszkaniowego. Problemem jest też wysoki poziom cen mieszkań i stopy procentowe. Chociaż liczba rozpoczętych inwestycji wyraźnie w ostatnim czasie wzrosła, najprawdopodobniej oznacza to zgłoszenie nowych inwestycji, a nie faktyczne rozpoczęcie prac budowlanych.

- Nadal uważamy, że na większe odbicie w budownictwie mieszkaniowym poczekamy do 2025 roku. Nie widać przyspieszenia w uruchamianiu projektów współfinansowanych z UE, a program wsparcia budownictwa mieszkaniowego pozostaje w zawieszeniu wobec sprzeciwu części rządzącej koalicji. Słabiej wyglądają też m.in. perspektywy budownictwa komercyjnego, jak np. przestrzeni magazynowej m.in. z uwagi na nasycenie rynku. Chociaż nakłady inwestycyjne za 2kw24 okazały się zaskakująco dobre, to mogło to wynikać z nakładów na obronność, a nie inwestycji komercyjnych czy infrastrukturalnych.

Wzrost podaży pieniądza wyhamował sierpniu do 7,8%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w sierpniu o 7,8%r/r, po wzroście o 8,3%r/r w lipcu – wynika z danych Narodowego Banku Polskiego (NBP). W porównaniu do lipca podaż pieniądza zwiększyła się o PLN10,7mld. Po stronie głównych agregatów monetarnych w największym stopniu przyczynił się do tego wzrost depozytów gospodarstw domowych (PLN4,1mld) i przedsiębiorstw (PLN2,8mld) oraz gotówki w obiegu (PLN3,0mld). Po stronie czynników kreacji pieniądza mieliśmy przede wszystkim do czynienia ze wzrostem wartości portfela kredytów dla przedsiębiorstw (PLN4,0mld), gospodarstw domowych (PLN3,7mld) oraz pozostałych instytucji finansowych (PLN1,0mld).

- Pomimo wysokich stóp procentowych w danych o podaży pieniądza widoczne są pewne symptomy ożywienia akcji kredytowej, zwłaszcza w sektorze gospodarstw domowych. W związku z brakiem jednoznacznych deklaracji rządu co do kształtu i terminu wprowadzenia w życie kolejnego programu wsparcia dla rynku mieszkaniowego, część potencjalnych nabywców już nie odwleka decyzji zakupowych.

MF zaoferuje jutro do sprzedaży 6 serii obligacji za PLN6-10mld.

- Na jutrzejszym przetargu sprzedaży obligacji Ministerstwo Finansów (MF) zaoferuje 6 serii obligacji za PLN6-10mld. W miesięcznym planie podaży planowano ofertę w przedziale PLN5-10mld.

Komentarz rynkowy

Słabe PMI podnoszą oczekiwania na obniżki stóp EBC.

- Inwestorów zaskoczyła wczoraj skala pogorszenia koniunktury w Europie wg badania PMI. Ponieważ EBC zadeklarował, że jego kolejne decyzje będą uzależnione od napływających danych, wzrosły oczekiwania na kolejną obniżkę na najbliższym posiedzeniu. W efekcie kurs €/US$ spadł z 1,1170 do 1,1120 dziś rano. Kurs €/PLN mimo to utrzymał się w trendzie bocznym. Złoty zignorował też kolejne słabe dane z krajowej gospodarki.

- Niemieckie papiery umacniały się wczoraj już od otwarcia. Po samych wynikach PMI do większych zmian już nie doszło, ale w ciągu dnia dochodowość niemieckiej 10latki spadła o około 5pb. Zmiany Treasuries były na początku tygodnia niewielkie, choć dominowały spadki rentowności. Długie SPW rozpoczęły dzień od umocnienia po ww. danych o PMI, ale w dalszej części dnia praktycznie cały ruch się cofnął. Na krótkim końcu spadki dochodowości były trwałe, wynosząc około 3pb.

Możliwy dalszy spadek €/US$, ale €/PLN raczej w trendzie bocznym.

- Po zaskakująco słabych PMI z Europy spodziewamy się kolejnych prób wyłamania kursu €/US$ poniżej wsparcia na 1,11. Ew. powodzenie tego ruchu otworzy drogę do zejścia do około 1,10. Na razie na większy ruch nie liczymy, bo krótko- i średnioterminowe perspektywy dolara popsuły się po ostatniej obniżce stóp Fed. Pewnym wsparciem dla amerykańskiej waluty może być też trwające osłabienie chińskiego juana, któremu tradycyjnie towarzyszy ogólne umocnienie US$. Kolejne poluzowanie polityki przez chiński bank centralny podnosi ryzyko większej przeceny chińskiej waluty.

- Złoty pozostaje bardzo odporny na otoczenie międzynarodowe słabe dane z kraju. Na razie dobrze znosi też osłabienie yuana. Do końca tygodnia spodziewamy się kolejnych prób wyłamania kursu €/PLN z konsolidacji, ale raczej bez powodzenia. Już złamanie lokalnego oporu na 4,28 może być problematyczne przy niskiej obecnie zmienności.

- Oczekiwania na stosunkowo agresywne obniżki stóp RPP powinny utrzymać się na dłużej, biorąc pod uwagę rozczarowujące dane z kraju i strefy euro. Swoją retorykę złagodziła RPP, a szczególnie prezes A. Glapiński. Na większą przecenę złotego się jednak nie zanosi. Rosną szane na kolejne obniżki stóp EBC, także Fed będzie kontynuował cykl luzowania, co oznacza, że relatywnie wysoki dysparytet stóp będzie nadal wsparciem dla PLN. Dlatego para €/PLN powinna utrzymać się poniżej 4,30 do końca miesiąca lub nawet roku.

Recesyjne obawy w Europie wsparciem dla wycen długu.

- W tym tygodniu spodziewamy się umocnienia bazowych rynków długu / spadków rentowności, przede wszystkim w Europie. Kolejne dane ze strefy euro wskazują, że EBC może nawet mocniej obniżyć stopy. Rośnie już nie ryzyko powolnej odbudowy koniunktury, ale pogłębienia spowolnienia w Eurolandzie. Równolegle rynek gra też scenariusz dalszych cięć stóp w USA.

- W takim otoczeniu spodziewamy się stabilizacji długich SPW i niewielkich spadków rentowności krótkiego końca. Z jednej strony sytuacja na rynkach bazowych a także problemy krajów LATAM wspiera relatywną atrakcyjność długich SPW. Problemem jest napięty budżet, który w otoczeniu słabszej koniunktury może być jeszcze trudniejszy do spięcia, ale wiele krajów ma dzisiaj wysokie deficyty i długi. Możliwe jest dalsze rozszerzenie spreadów krajowych papierów wobec krzywej niemieckiej, ale jednocześnie to może zachęcać kapitał zaganiczny od zakupów SPW .