Dziennik |

Dziennik ING: Trump zapowiada cła. Pozytywne zaskoczenie w polskim przemyśle.

Wiadomości zagraniczne

USA: Trump zapowiada 25% na towary z Kanady i Meksyku i dodatkowe cła na Chiny.

- Trump potwierdził wczoraj, że pierwszymi decyzjami po inauguracji swojej prezydentury 20 stycznia będzie wprowadzenie 25% ceł na wszystkie towary z Meksyku i Kanady. Zrobi to z powodu otwartych granic tych krajów, przez które do USA trafiają narkotyki, w szczególności fentanyl, oraz następuję inwazja migrantów. W innym poście na swoich mediach społecznościowych, Trump zapowiedział podwyżkę ceł o 10pp, do już istniejących (w pierwszej kadencji wprowadził 25% na niektóre produkty z Chin) i dodatkowych na wszystkie produkty z Chin. Wstępnie można podejrzewać, że celem są cła na poziomie 35% na Chiny, Trump zapowiadał w kampanii 60% na Chiny ale konsensus zakładał 20% średnio na Chiny.

- Wcześniej Trump zapowiadał wprowadzenia ceł tj. 60% na towary z Chin i 10-20% na inne kierunki. Cła na import z Meksyku i Kanady są wyższe od oczekiwań, ale na produkcję z Chin zbliżone do oczekiwań. Widać także możliwy negocjacyjny cel wystosowania groźby wobec tych krajów. Jak na razie nie wpłynęły one istotnie na podbicie rynkowych oczekiwań inflacyjnych w USA i zmiany trajektorii dolara (co mogłoby umocnić dolara przez oczekiwania wyższych stóp Fed). Także reakcja meksykańskiego peso i dolara kanadyjskiego jest ograniczona.

- Prezydent USA może egzekwować cła drogą dekretów, D. Trump robił to podczas pierwszej kadencji, nakładając cła np. na chińską i europejską stal i aluminium.

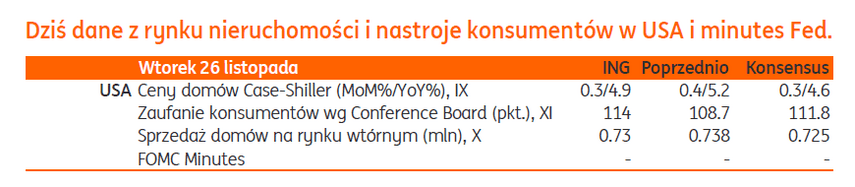

USA: Komentarze z Fed i przyszłego sekretarza skarbu Scotta Bessenta.

- Przedstawiciele Fed wypowiadali się wczoraj ostrożnie. Goolsbee stwierdził, że jest duża przestrzeń dla stóp zanim osiągną poziom neutralny. Jeśli nie pojawią się przekonywujące dowody o przegrzaniu gospodarki, nie widzi powodu aby nie kontynuować obniżek stóp Fed. Kashkari powiedział, że wzajemne cła mogą być inflacjogenne. Ale według niego, nadal warto rozważyć obniżkę stóp Fed w grudniu, widzi łagodną tendencję dezinflacyjną.

- Wskazany przez Trumpa kandydat na nowego sekretarza skarbu Scott Bessent, mający 40-letnie doświadczenie jako inwestor na Wall Street, został pozytywnie przyjęty przez rynki. We wczorajszym wywiadzie powiedział m.in., że chciałby utrzymać US$ jako walutę rezerwową świata, obniżyć deficyt budżetowy do 3%PKB do 2028 i zmierzać do osiągnięcia 3% wzrostu PKB. Dodał, że najważniejszym priorytetem Trumpa są obniżki podatków.

Niemcy: Barometr Ifo spadł w listopadzie. Rośnie prawdopodobieństwo zimowej recesji.

- Prawdopodobnie najbardziej wiarygodny barometr koniunktury w Niemczech – wskaźnik Ifo, przygotowywany na podstawie próby 9tys. firm z różnych branż, obniżył się w listopadzie do 85,7pkt. z 86,5pkt. w październiku. Tym samym potwierdził negatywny sygnał z piątkowych PMI (spadki w przemyśle i usługach). W listopadzie pogorszył się zarówno wskaźnik ocen sytuacji bieżącej (84,3pkt. po 85,7pkt.), jak i wskaźnik oczekiwań, choć minimalnie (87,2pkt. po 87,3pkt. miesiąc wcześniej).

- Na pogorszenie nastrojów firm niemieckich w listopadzie mogły wpłynąć zapowiedzi Trumpa o wprowadzeniu ceł na europejskie towary, głównie samochody – do USA trafia 10% niemieckiego eksportu. Dodatkowo cięcia podatków i deregulacja w USA oznaczałaby wzmocnienie konkurencyjności firm amerykańskich w porównaniu z niemieckimi. Wczorajszy odczyt Ifo zwiększa prawdopodobieństwo zimowej recesji w Niemczech.

EBC: Bez pośpiechu z cięciami stóp procentowych.

-

Wczorajsze wypowiedzi z EBC sugerują ostrożne podejście w polityce EBC. Prezes Bundesbanku Joachim Nagel powiedział, że cel inflacyjny zostanie wkrótce osiągnięty, ale ryzyka pozostają, w tym ryzyka z wprowadzenia ceł przez Trumpa. EBC nie wolno obniżyć stóp zbyt szybko. W podobnym tonie wypowiedział się główny ekonomista EBC Lane (musimy obniżać stopy stopniowo, jesteśmy w fazie cyklicznego ożywienia, konsumpcja ma przesłanki do wzrostu w 2025-26, wzrost protekcjonizmu jest zły dla gospodarki światowej). Kazaks stwierdził, że w grudniu musi dojść do obniżki stóp procentowych, a Centeno, że stopy procentowe trzeba teraz normalizować, a ich poziom neutralny jest koło 2%. Wreszcie Makhlouf powiedział, że jest otwarty jeśli chodzi o tempo obniżek stóp EBC. Dodał, że widzi sygnały złagodzenia rynku pracy, a lepkość inflacji usług sugeruje ostrożność w obniżaniu stóp procentowych.

Wiadomości krajowe

Dziś październikowe dane o sprzedaży detalicznej towarów.

- Dziś ukażą się październikowe dane z handlu. Kluczowe pytanie to czy bardzo słaby wynik września był zjawiskiem jednorazowym, związanym m.in. z powodzią na południu Polski, czy może sygnałem wyraźnego spowolnienia aktywności zakupowej. Spodziewamy, że w istotnym stopniu wynik września zaburzyły czynniki jednorazowe i spodziewamy się, że październik przyniósł częściowe odreagowanie. Prognozujemy, że sprzedaż detaliczna wzrosła w ubiegłym miesiącu o 2,2%r/r (konsensus: 0,5%), po spadku o 3,0%r/r we wrześniu. W kierunku niższej dynamiki sprzedaży w październiku oddziałuje m.in. wysoka baza na sprzedaży paliw, gdyż w ubiegłym roku kierowcy gromadzili zapasy, korzystając z promocyjnych cen.

Mocne otwarcie 4kw24 w krajowym przemyśle. Odbicie produkcji o 4,7%r/r po zatrzymaniu we wrześniu.

- Produkcja przemysłowa wzrosła w październiku o 4,7%r/r przebijając konsensus i nasze oczekiwania (ING: 3,0%r/r, konsensus: 1,6%), po spadku o 0,4%r/r we wrześniu (rewizja w dół z -0,3%). W ujęciu odsezonowanym produkcja sprzedana przemysłu w październiku była o 3,9% wyższa niż we wrześniu, co świadczy o dużej sile odbicia, choć nie wykluczamy efektów jednorazowych, szczególnie w kategorii „pozostały sprzęt transportowy”.

- Ożywienie w przemyśle sugerowała wprawdzie nieznaczna poprawa krajowego PMI w przetwórstwie i korzystniejszy układ kalendarza (1 dzień roboczy więcej niż w październiku 2023), niemniej jednak przemysł boryka się wciąż z niskim popytem zewnętrznym ze strony krajów europejskich. Potwierdziły to słabe piątkowe odczyty indeksów PMI z całej strefy euro i Niemiec i wczorajszy barometr Ifo z Niemiec.

- W październiku w ujęciu r/r odbiły 3 z 4 głównych grup przemysłowych, w tym przetwórstwo przemysłowe wzrosło o 5,0%/r/r, po spadku o 0,5% we wrześniu (wyjątek stanowił spadek w grupie górnictwo i wydobywanie). W bardziej szczegółowym rozbiciu, wzrosty odnotowano w 24 na 34 działach przemysłu, najsilniej w produkcji pozostałego sprzętu transportowego (36,5%r/r, w tej kategorii są m.in. statki, tabor kolejowy, sprzęt lotniczy i wojskowy), komputerów i elektroniki (15,0%), mebli (13,6%) oraz samochodów (6,0%). Spadki odnotowano m.in. w naprawie i konserwacji maszyn (-16,6%), wydobyciu węgla kamiennego i brunatnego (-16,5%) oraz produkcji urządzeń elektrycznych (-4,6%). Dane sugerują silny wzrost sprzedaży trwałych dóbr konsumpcyjnych i przyzwoity wzrost produkcji dóbr inwestycyjnych.

- W październiku utrzymała się deflacja cen producentów, ale spadek indeksu PPI o 5,2%r/r był płytszy od oczekiwań (ING: -5,5%r/r, konsensus: -5,6%), po spadku o 6,2%r/r we wrześniu (po rewizji w górę z -6,3%). W porównaniu do września ceny wzrosły o 0,4%m/m.

- Dane z przemysłu mogą sugerować, że impuls inwestycyjny, związany ze środkami z UE, powoli się rozkręca. Szacujemy, że w tym roku beneficjenci otrzymają do PLN15mld z KPO (wg ministerstwa około PLN7mld dotychczas), a w 2025 może to być nawet PLN60mld (plus fundusze strukturalne). Powinno to sprzyjać ożywieniu inwestycji prywatnych. Nie liczymy na duże wsparcie ze strony popytu zewnętrznego, szczególnie z Niemiec. Rosnąca konkurencja ze strony Chin i zapowiedzi amerykańskich ceł to złe wiadomości dla niemieckiego przemysłu i duże wyzwanie dla nowego rządu po przedterminowych wyborach zaplanowanych na luty 2025.

- Początek 4kw24 jest bardzo obiecujący w polskim przemyśle pomimo niekorzystnej koniunktury w Europie. Prognozujemy wzrost PKB w 4kw24 w okolicach 3%r/r.

Wzrost płac spowalnia, ale to podwyższona skłonność do oszczędności najbardziej ogranicza wydatki.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w październiku o 10,2%r/r (ING: 10,5%; konsensus: 10,0%), po wzroście o 10,3%r/r we wrześniu i wyniosło PLN8317. Wsparciem dla dynamiki płac był układ dni roboczych, a w kierunku niższego wzrostu oddziaływała wysoka baza odniesienia w górnictwie, gdzie w październiku 2023 miały miejsca wypłaty nagród.

- W ujęciu realnym (po korekcie o inflację) wzrost płac w przedsiębiorstwach spowolnił do 5,0%r/r z 5,2%r/r we wrześniu i blisko 10%r/r w 1kw24. Realne tempo wzrostu płac obniża się systematycznie od początku roku i wyraźnie wyhamowało po odbiciu inflacji w lipcu na bazie wyższych cen energii. Konsumpcja gospodarstw domowych rosła w pierwszej połowie roku wolniej niż wynikało to z poprawy sytuacji dochodowej konsumentów, co wskazuje na podwyższoną skłonność do oszczędzania. W drugiej połowie wolniejszemu wzrostowi dochodów towarzyszy wciąż ograniczona skłonność do konsumpcji, a badania NBP sugerują, że gospodarstwa domowe obawiają się wzrostu kosztów utrzymania w przyszłości i zwiększają oszczędności. Może to wynikać z wyższych rachunków za energię i negatywnych doświadczeń z 2023, kiedy inflacja mocno uderzyła w realne dochody konsumentów.

- Przeciętne zatrudnienie w przedsiębiorstwach obniżyło się w ubiegłym miesiącu o 0,5%r/r (ING i konsensus: -0,5%), czyli w takim samym tempie jak we wrześniu. W porównaniu do września w sektorze przedsiębiorstw ubyło 4tys. etatów. Z wyjątkiem lipca wszystkie pozostałe miesiące tego roku przynosiły spadek liczby miejsc pracy m/m. W niektórych sektorach trwają zwolnienia grupowe (m.in. motoryzacja, AGD), ale generalnie gospodarka wciąż boryka się z niedoborami pracowników z uwagi na niekorzystne trendy demograficzne i wolniejszy napływ imigrantów. W komentarzu do danych GUS wskazuje, że czynnikiem podbijającym płace są m.in. wypłaty za godziny nadliczbowe, co sugeruje, że zapotrzebowanie na pracę pozostaje wysokie, a główną barierą pozostaje ograniczona jej podaż.

- Obraz kondycji rynku pracy pozostaje względnie korzystny, a bezrobocie jest nadal blisko rekordowo niskich poziomów. Osłabienie konsumpcji w ostatnich miesiącach wynika w głównej mierze z czynników behawioralnych (podwyższona skłonność do oszczędzania) niż zmian w sytuacji dochodowej gospodarstw domowych. Spodziewamy się, że w 2025 wzrost konsumpcji będzie wolniejszy niż w 2024, a osiągnięcie tempa wzrostu gospodarczego powyżej 3% będzie wymagało odbicia inwestycji. Taki jest też nasz scenariusz bazowy, który zakłada wzrost PKB w 2025 o 3,5%. Liczymy, że ruszą projekty współfinansowane przez fundusze strukturalne i oparte o środki z KPO.

RPP: Po wydłużeniu tarcz średnioroczny CPI w 2025 może spaść poniżej 4,5% – H. Wnorowski.

- Decyzja o wydłużeniu tarcz energetycznych na 2025 średnioroczna inflacja w przyszłym roku może ukształtować się nawet poniżej 4,5%, a inflacja na niskich poziomach rodzi pytanie o obniżki stóp – powiedział członek Rady Polityki Pieniężnej (RPP) H. Wnorowski. W tej chwili znajdujemy się na stosunkowo niskich poziomach inflacji i można powiedzieć, że nie jest ona dzisiaj dużym problemem, a to skłania do postawienia pytania, kiedy nastąpią pierwsze obniżki stóp procentowych.

- W ocenie Wnorowskiego ostatnie dane makro z Polski były mieszane, ale z przewagą niepokojących sygnałów. Zdaniem członka Rady projekt budżetu na 2025 jest dużym wyzwaniem z długoterminowego punktu widzenia i widać powszechne oczekiwanie konsolidacji fiskalnej.

- Nasze prognozy wskazują, że w szczycie na przełomie 1kw25 i 2kw25 inflacja CPI najprawdopodobniej nie przekroczy 6%r/r, a średnioroczny wzrost cen konsumpcyjnych szacujemy na 4,5%.

RPP: Nie widać szoków gospodarczych, które przemawiałyby za obniżkami stóp – C. Kochalski.

- W tej chwili nie widzę na horyzoncie takich szoków gospodarczych, które by były wystarczającym argumentem, aby luzować politykę pieniężną – powiedział członek RPP C. Kochalski. Dodał, że Polsce nie grozi scenariusz recesyjny.

NBP: Imigranci z Ukrainy aktywni na polskim rynku pracy. Przybysze z Białorusi planują pozostanie w Polsce.

- Udział osób pracujących lub poszukujących pracy wśród imigrantów z Ukrainy w 2024 wyniósł 78% i był wyraźnie wyższy niż wśród polskich obywateli – wynika z badania Narodowego Banku Polskiego (NBP) „Sytuacja życiowa i ekonomiczna migrantów z Ukrainy w Polsce w 2024”. W przypadku migrantów przedwojennych 90% dochodu stanowiły wynagrodzenia z pracy, a w przypadku uchodźców było to 76%. Pomimo upływu czasu, nie zwiększa się odsetek imigrantów z Ukrainy, którzy preferują osiedlenie się w Polsce na stałe. Dłuższe pozostawanie imigrantów w naszym kraju było związane z czynnikami ekonomicznymi (praca i możliwość utrzymania rodziny).

- W przypadku imigrantów z Białorusi główny powód imigracji do Polski to sytuacja polityczna na Białorusi, a kwestie ekonomiczne były drugim czynnikiem wskazywanym jako powody migracji przez ankietowanych – wynika z pilotażowego badania NBP „Sytuacja życiowa i ekonomiczna migrantów z Białorusi w Polsce w 2024”. Wśród badanych dominowały osoby poniżej 34 roku życia (50% respondentów), posiadające Kartę Polaka lub obywatelstwo polskie (24%) i dobrze wykształcone. Duży odsetek imigrantów z Białorusi stanowią pracownicy z branży IT oraz osoby otwierające własną działalność w Polsce. Wśród ankietowanych 68% deklarowało, że planuje zostać w Polsce na stałe lub dłużej niż rok.

- W kontekście bieżących tendencji demograficznych (spadek krajowej populacji w wieku produkcyjnym) imigracja odgrywa istotną rolę w uzupełnianiu braków na polskim rynku pracy. Doświadczenia ostatnich lat wskazują, że osoby zza wschodniej granicy dobrze adaptują się na polskim rynku pracy, czemu sprzyja m.in. podobieństwo/znajomość języka i brak dużych różnic kulturowych.

W środę MF przeprowadzi aukcję sprzedaży, a nie aukcję zamiany.

- W środę 27 listopada Ministerstwo Finansów (MF) przeprowadzi przetarg sprzedaży obligacji i zaoferuje 5 serii obligacji za PLN5-7mld. W miesięcznym planie podaży ministerstwo wskazywało, że może zorganizować przetarg zamiany lub sprzedaży.

Komentarz rynkowy

Rynek FX: Korekta popchnęła €/US$ w okolice 1,05, a PLN odrobił straty do €.

- Po wcześniejszym dynamicznym umocnieniu dolara względem € (z okolic 1,09 do poniżej 1,04), początek tego tygodnia przyniósł korektę, a główna para walutowa powróciła powyżej 1,05. Trwa realizacja zysków po istotnym umocnieniu dolara od wyborów a dodatkowo grudzień jest miesiącem przejściowego umocnienia euro, związanego z końcem roku. Zapowiedzi ceł ze strony Trumpa (wyższe od oczekiwań cła na Meksyk i Kanadę, ale zbliżone do oczekiwań na Chiny, możliwy negocjacyjny cel wystosowania groźby wobec tych krajów) jak na razie nie wpłynęły istotnie na podbicie rynkowych oczekiwań inflacyjnych w USA i zmiany trajektorii dolara (co mogłoby umocnić dolara przez oczekiwania wyższych stóp Fed). Także reakcja meksykańskiego peso i dolara kanadyjskiego jest ograniczona. Krótkoterminowo €/US$ może przejść, w trend boczny z powodu sezonowości. Pewnym wsparciem dla € na krótką metę może być fakt, że D. Trump nie wymienił Europy w najnowszych zapowiedziach dotyczących ceł, ale w naszej ocenie jest to jedynie kwestią czasu, kiedy także wybrane sektory europejskiej gospodarki znajdą się na celowniku nowej administracji w USA.

- Na dłuższą metę główne czynniki fundamentalne mające wpływ na rynek walutowy to oczekiwania co do zakresu i czasu obniżek stóp procentowych przez Fed i EBC. W 2025 roku wciąż spodziewamy się spadku €/US$ w kierunku 1,0190-1,0200.

- Złoty radzi sobie relatywnie dobrze na tle walut innych krajów rozwijających. Skala ekspozycji polskiej gospodarki na sektor samochodowy, który najprawdopodobniej będzie głównym celem ceł D. Trumpa na Europę, jest mniejsza niż innych kraj,ów w regionie. PLN jest natomiast bardziej narażony na ewentualne niekorzystne doniesienia dotyczące rozwoju konfliktu w Ukrainie. Wczorajsza korekta €/US$ pozwoliła złotemu na odrobienie części strat i przejściowe umocnienie w okolice 4,3100/€, z ok. 4,3350/€. Drogi pozostaje wciąż dolar (4,12/US$). Pozytywnym zaskoczeniem były wczoraj zaskakująco mocne dane o polskiej produkcji przemysłowej, która wyraźnie odbiła w październiku, pomimo słabej koniunktury w Europie, która jest głównym rynkiem eksportu wyrobów polskiego sektora przetwórczego. Przy uspokojeniu nastrojów i braku negatywnych danych z krajowej gospodarki (ważne dzisiejsze dane o sprzedaży detalicznej) złoty może testować 4,30. W średnim terminie wciąż widzimy ryzyko osłabienia w okolice 4,38-40 z uwagi na oczekiwane dalsze umocnienie dolara oraz nieprzewidywalność nowego gospodarza Białego Domu i ryzyko decyzji uderzających w gospodarkę strefy euro i generujących niestabilność geopolityczną w Europie Wschodniej.

FI: Umocnienie Treasuries i stabilizacja Bundów, ale POLGBs lekko tracą w ramach korekty.

- Wczoraj amerykańska krzywa dochodowości przesunęła się istotnie w dół o około 10pb, prawdopodobnie po pozytywnie odebranym wskazaniu Scotta Bessenta na nowego sekretarza stanu. Jego pierwsze wypowiedzi są stonowanei wskazują na preferencje dla niskiego deficytu budżetowego. Rentowności 2-letnich Treasuries dotarły do 4,27%, a 10-latki do tego samego poziomu. Notowanie niemieckich obligacji nie zmieniły się wczoraj istotnie, krzywa się delikatnie spłaszczyła po wzroście o 2pb na krótkim końcu i podobnym co do skali spadku na długim końcu. Nastąpiło to jednak po przesunięciu całej krzywej w dół w piątek, po słabych danych PMI z Europy. Spodziewamy się stabilizacji rentowności w USA w najbliższym czasie. W Europie możliwy jest dalszy spadek rentowności obligacji, czekamy na inflację pod koniec tygodnia. Jeśli nie dojdzie do negatywnej niespodzianki inflacyjnej, jeśli chodzi o inflację bazową, jak w październiku, to rynek zacznie coraz bardziej wyceniać scenariusz 50pb cięcia przez ECB, co umocni dług na całej krzywej. Ale nawet bez cięcia o 50pb scenariusz dla PKB Eurolandu jest słaby, co uzasadnia dalsze umocnienie długu. Wyższy odczyt inflacji raczej tylko przejściowo odroczy cięcia i zatrzyma spadek rentowności.

- Krajowe SPW straciły wczoraj około 2 punkty na krótkim końcu i około 4 na długim, ale nastąpiło to po wcześniejszym wyraźnym umocnieniu w ubiegłym tygodniu. Rentowności POLGBs zostały lekko podbite przez zaskakująco dobre dane o produkcji przemysłowej w październiku i zmianę formuły jutrzejszego przetargu SPW z przetargu zamiany na przetarg sprzedaży z podażą PLN5-7mld. MF wykorzystuje pozytywne wahnięcie nastrojów inwestorów globalnych, którzy prawdopodobnie przekierowali do Polski środki z innych krajów CEE, m.in. Rumunii, gdzie wybory prezydenckie (I tura) istotnie podniosły niepewność polityczną tego kraju. Oczekiwane przez nas umocnienie Bundów może potrwać jeszcze kilka tygodni, będzie wspierało krajową krzywą, mitygując presję ze strony rekordowo wysokich podaży POLGBs w najbliższych miesiącach.