Dziennik |

Dziennik ING: W tym tygodniu EBC obniży stopy procentowe. Brak zgody w RPP co do momentu cięć stóp NBP.

Wiadomości zagraniczne

USA: Wzrost stopy bezrobocia w raporcie payrolls w listopadzie przybliża 25pb obniżkę stóp Fed.

- Piątkowy raport payrolls za listopad był generalnie zgodny z oczekiwaniami analityków (wzrost zatrudnienia o 227tys., konsensus 220tys., rewizja danych za październik w górę do 36tys. z 12tys.). Większość wzrostu zatrudnienia (165tys. na 227tys.) przypadała na usługi: rządowe, zakwaterowanie i rozrywkowe oraz prywatną edukację i opiekę zdrowotną.

- Niemniej jednak raport został odebrany przez inwestorów jako stosunkowo słaby, głównie za sprawą wzrostu stopy bezrobocia do 4,2% z 4,1%, a niewiele zabrakło do zaokrąglenia do 4,3% (dokładnie 4,246%). Wynagrodzenia godzinowe wzrosły nieznacznie silniej od konsensusu (0,4%m/m i 4,0%r/r w porównaniu do odpowiednio 0,3% i 3,9%), ale to raczej wahania związane z czynnikami jednorazowymi. Wskaźnik aktywności lekko spadł - do 62,5% z 62,6% miesiąc wcześniej. Ze względu na efekty strajków i huraganów w październiku, stopa bezrobocia była w centrum uwagi inwestorów. Szacujemy, że „prawdziwy” wzrost zatrudnienia, skorygowany o strajki i huragany, wyniósł około 115tys.

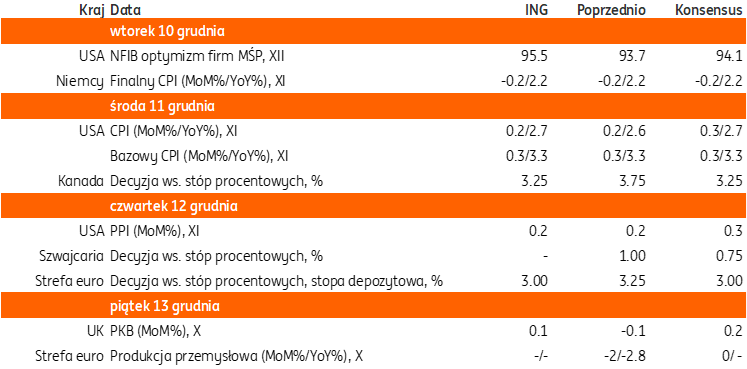

- Piątkowe dane wzmocniły oczekiwania na obniżkę stóp Fed na posiedzeniu 18 grudnia. Instrumenty rynkowe wyceniają obecnie 21pb obniżki, wobec 19pb tydzień temu. W tym tygodniu poznamy dane o inflacji CPI za listopad. Konsensus zakłada stabilizację wzrostu inflacji bazowej o 0,3%m/m, co – w naszej ocenie - nie powstrzyma Fed przed obniżką stóp. Spodziewamy się jednak pauzy w cyklu obniżek w styczniu 2025.

- W piątek na ryzyko odbicia inflacji wskazała Michelle Bowman z zarządu Fed. Wg niej zbyt szybkie obniżki stóp mogą rozpalić inflację. Dodała, że gospodarka jest silna, a rynek pracy blisko pełnego zatrudnienia. Opinię tą wsparł piątkowy odczyt indeksu nastrojów konsumentów wg Uniwersytetu Michigan. Wzrósł do 74,0 w grudniu z 71,8 w listopadzie, powyżej konsensusu 73,2. Oczekiwana inflacja w horyzoncie 1 roku wzrosła do 2,9% z 2,6%, ale w długim terminie spadła do 3,1% z 3,2%.

UE: KE ogłasza zakończenie negocjacji umowy handlowej z Mercosur.

- Podczas wizyty w Urugwaju, przewodnicząca KE U. von der Leyen ogłosiła zakończenie 25-letnich negocjacji umowy KE z blokiem Mercosur. Według KE, umowa odpowiada na obawy europejskich rolników i zakłada ograniczenia importu wołowiny, drobiu i cukru. Niemniej jednak umowie w obecnej formie sprzeciwiają się m.in. Francja, Włochy i Polska, a jej wdrożenie jest niepewne.

Strefa euro: Wzrost 0,4%kw/kw w 3kw24.

- Eurostat potwierdził wstępny odczyt PKB w 3kw24 na poziomie 0,4%kw/kw w ujęciu odsezonowanym i niezanualizowanym, po 0,2% w 2kw24. Najszybciej rozwijały się Hiszpania, Irlandia, Portugalia i Francja (igrzyska olimpijskie).

Najbliższy tydzień na rynkach bazowych: Decyzje EBC i SNB. Inflacja CPI w USA.

- Obok wydarzeń gospodarczych, w tym tygodniu inwestorzy będą śledzić wydarzenia w Syrii, gdzie rebelianci obalili dyktatora Baszara al-Asada po 24-letnim okresie jego rządów. Asad uciekł z rodziną do Rosji.

- W czwartek decyzję ws. stóp procentowych podejmie Rada Prezesów EBC. Podobnie jak większość analityków spodziewamy się cięcia o 25pb, ale posiedzenie może odkryć istotną zamianę nastawienia na łagodne. Instrumenty rynkowe wyceniają około 28pb obniżki. Tydzień temu było to 30pb. Wsparciem dla obniżki są słabe perspektywy wzrostu PKB w strefie euro i prognozowany spadek inflacji. Niemniej jednak zdania w ramach EBC są podzielone, a Prezes EBC unikała jasnych deklaracji odnośnie do skali grudniowej obniżki.

- W tym tygodniu decyzje o obniżkach stóp procentowych może podjąć także Bank Kanady (w środę) i Narodowy Bank Szwajcarii (SNB) – w czwartek.

Wiadomości krajowe

W tym tygodniu październikowy bilans płatniczy i szczegóły listopadowej inflacji CPI.

- W piątek o 10:00 Główny Urząd Statystyczny (GUS) udostępni szczegółowe dane o inflacji CPI w listopadzie. Spodziewamy się potwierdzenia wstępnego szacunku na poziomie 4,6%r/r. Dane pozwolą dokładniej przybliżyć inflację bazową z wyłączeniem cen żywności i energii, która wg naszych szacunków wyniosła 4,1-4,2%r/r vs. 4,1%r/r w październiku.

- Także w piątek o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w październiku. Prognozujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €664mln (konsensus: €-300mln). W ujęciu dwunastomiesięcznym nadwyżka bilansu płatniczego najprawdopodobniej skurczyła się do 0,1% PKB z 0,4% PKB po wrześniu. Prognozujemy, że eksport towarów wzrósł o 4,8%r/r (konsensus: +2,5%), a import o 8,3%r/r (konsensus: 7,3%), co przełożyło się na deficyt handlowy w wysokości €254mln. W ujęciu dwunastomiesięcznym deficyt handlowy wyniósł 0,5% PKB, wobec deficytu w wysokości 0,4% PKB po wrześniu. Popyt krajowy rośnie dynamiczniej od popytu zagranicznego, co przekłada się na wzrost nierównowagi w handlu towarami z zagranicą.

Członkowie RPP podzieleni co do momentu rozpoczęcia cyklu obniżek stóp procentowych.

- Dyskusja o obniżkach stóp procentowych możliwa będzie w marcu 2025 – uważa członek Rady Polityki Pieniężnej (RPP) C. Kochalski, dodając, że w określonych okolicznościach poparłby wtedy taki ruch. Członek Rady nie jest natomiast obecnie pewien, czy w marcu lub w kolejnych miesiącach będzie miał wystarczająco pewność co do spełnienia warunków do obniżek stóp.

- Cięcie stóp procentowych będzie możliwe w 3kw24 – stwierdził członek RPP I. Dąbrowski, podtrzymując wcześniejszą opinię. Dodał, że decyzja o obniżce stóp niekoniecznie musi być przesunięta na 2026, jak sugerował to prezes NBP A. Glapiński podczas konferencji prasowej w ubiegłym tygodniu.

- Luzowanie polityki pieniężnej to perspektywa 2poł25, lub nawet 1kw26 – powiedziała G. Masłowska z RPP. W jej ocenie ewentualne łagodzenie polityki pieniężnej powinno być stopniowe, a Rada powinna dbać nie tylko o stabilność cen, ale także o sytuację sfery realnej gospodarki.

- Warunki do obniżki stóp mogą pojawić się po lipcu 2025, po ustaniu ryzyk wyborczych – uważa z kolei członek RPP P. Litwiniuk.

- Ubiegłotygodniowa konferencja prasowa prezesa NBP A. Glapińskiego oraz późniejsze wypowiedzi członków RPP skomplikowały obraz perspektyw polityki pieniężnej. Nie podzielamy obaw prezesa, że 4kw25 przyniesie istotny wzrost cen energii, a aktualizacja taryf w połowie przyszłego rok doprowadzi najprawdopodobniej do ich obniżenia (z obecnego poziomu PLN623/MWh w okolice poziomu zamrożenia PLN500) i tym samym braku konieczności dalszego mrożenia cen prądu dla gospodarstw domowych. Nie zmienia to faktu, że Rada nie będzie się spieszyła z rozpoczęciem cyklu luzowania polityki pieniężnej. Ważnymi czynnikami decyzyjnymi mogą się okazać wydarzenia w otoczeniu zewnętrznym polskiej gospodarki takie jak polityka celna USA oraz tempo obniżek stóp procentowych przez EBC. Spodziewamy się cięć w 2025 roku o około 75-100pb.

NBP: Polityka fiskalna ogranicza przestrzeń do ewentualnych cięć stóp – minutes RPP z listopada.

- Projekt budżetu państwa na 2025 przewiduje bardzo wysoki deficyt strukturalny, co oznacza, że kształt polityki fiskalnej ogranicza przestrzeń dla potencjalnego poluzowania polityki pieniężnej – wynika z opisu dyskusji (minutes) na listopadowym posiedzeniu RPP. Członkowie Rady zwracali w listopadzie uwagę, że trudna do oceny pozostawała skala przełożenia dotychczasowego i możliwego w przyszłości wzrostu cen energii oraz innych cen regulowanych na oczekiwania inflacyjne, a poprzez żądania płacowe także na dynamikę wynagrodzeń.

NBP zmienia system operacyjny polityki pieniężnej.

- Od 10 lutego 2025 okres utrzymywania rezerwy obowiązkowej będzie obowiązywał od drugiego poniedziałku drugiego miesiąca następującego po miesiącu, za który nalicza się rezerwę obowiązkową, a przetargi podstawowych operacji otwartego rynku będą organizowane w poniedziałki.

Wzrost opłaty paliwowej od 2025.

- Minister Infrastruktury podwyższył stawki opłaty paliwowe na 2025 dla wszystkich rodzajów paliw o 3,3% - wynika z rozporządzenia opublikowanego w Monitorze Polskim. Wzrost opłaty paliwowej podbije ceny paliw o nie więcej niż 2-3gr na 1l, nie wpływając istotnie na inflację.

PFR: Wzrost PKB Polski utrzyma się w okolicach 3% - M. Raczyński.

- Polska gospodarka cały czas jest w ożywieniu, choć niezbyt dynamicznym, a wzrost PKB utrzyma się co najmniej w okolicach 3% - uważa wiceprezes Polskiego Funduszu Rozwoju (PFR) M. Raczyński. PFR oczekuje odbudowy inwestycji wraz z uwalnianiem środków z Krajowego Planu Odbudowy (KPO). Według zaktualizowanej strategii, którą poznamy na przełomie roku, fundusz chciałby inwestować więcej w odnawialne źródła energii (OZE), infrastrukturę i ekspansję zagraniczną firm.

Komentarz rynkowy

Rynek FX: Szczyt €/US$ po słabych payrolls z USA, w tym tygodniu posiedzenie ECB i cięcia w G10, mogą podkopać wysoką pozycję pary €/US$. Jastrzębi zwrot Prezesa NBP będzie wspierał złotego.

- Piątek przyniósł kumulacje wzrostu €/US$ do 1,0580, po tygodniu stopniowego powolnego odbicia z poziomu Piątkowe payrolle wysłały sygnał, że rynek pracy jednak słabnie, co oznacza powrót do scenariusza szybszych obniżek Fed w USA i to zaszkodziło dolarowi ale tylko chwilowo. Kalendarz na ten tydzień wskazuje, iż dolar może zyskać. Grudniowa obniżka ECB (25pb) i posiedzenie może odsłonić łagodne nastawienie i rozważane cięcia stóp poniżej poziomu neutralnego w Euroladzie. Z kolei publikacja inflacji z USA (spodziewana bazowa 0,3%m/m) przypomni, że obecna inflacja w Ameryce nie pozwala na tak duże cięcia stóp ja w Europie (naszym zdaniem 100pb w USA ws 150 w Eurolandzie). Nie poznamy nowych komentarzy Fed, z uwagi na blackout przez grudniowym posiedzeniem.

- Widzimy powrót €/US$ bliżej 1,05 w tym tygodniu, ale nie widzimy większego umocnienia dolara obecnie ze względu na sezonowość końca roku, wskazującą na przejściowo mocniejsze euro. Inny argument przeciw wspólnej walucie to sytuacja polityczna we Francji po upadku rządu M. Barniera, które jest wciąż niestabilna. Trend na umocnienie dolara powróci na początku roku, razem z otwieraniem nowych pozycji i konkretnymi decyzjami D. Trumpa ws. ceł.

- Cały ubiegły tydzień złoty systematycznie zyskiwał wobec euro, wspierany przez wysokiego €/US$, ale także jastrzębią zamianą nastawienie prezesa NBP w środę i czwartek. Piątek przyniósł już stabilizację w okolicach 4.26. Zmiana nastawienia na jastrzębie, chociaż niepewna i prawdopodobnie nietrwała, wspiera naszą walutę. Analiza techniczna sugeruje możliwość aprecjacji złotego w kierunku 4,24/€. Restrykcyjne nastawienie RPP w połączeniu z łagodnym nastawieniem EBC będzie wsparciem dla złotego w najbliższych tygodniach.

Rynek FI: Umocnienie na rynkach bazowych po słabszych payrollach, POLGBs dalej tracą bo jastrzębi zwrot Prezesa zmniejszył oczekiwania, że NBP pójdzie śladami EBC.

- Publikacja słabych payrolls z USA spowodowała głównie umocnienie na całej krzywej dolarowej oraz nieco mniejsze na krzywej eurowej. Sam odczyt payrolls był mocniejszy niż przed miesiącem, ale poprawiony o wpływ huraganu i strajków już słabszy, dodatkowo wzrosła stopa bezrobocia. W tym tygodniu zakładamy stabilizację krzywej dolarowej oraz możliwość dalszego umocnienia na krzywej eurowej. Krzywa dolarowa wycenia już grudniowe cięcie o 25pb, co w połączeniu z niepewnością związaną z odczytem CPI w USA wskazuje na ryzyko zatrzymania umocnienia obligacji w USD. Z kolei posiedzenie EBC może pokazać, że nastroje w Radzie Prezesów są bardziej gołębie niż wskazywała to wypowiedz Isabel Schnabel, co wskazuje na potencjał do dalszego umocnienia, szczególnie długiego końca krzywej w €.

- Zaskakująca zmiana retoryki A. Glapińskiego ma wciąż negatywne przełożenie na polskie obligacje, na całej krzywej dochodowości. Także w piątek, pomimo pozytywnych danych z USA wspierających globalne rynki długu. Do niedawna polski dług zyskiwał, także na fali gołębich oczekiwań wobec ECB. Jednak podejście RPP, wbrew fundamentom gospodarczym w Polsce oraz nastawieniu innych banków centralnych, ostudziło chęć kupowania polskiego długu, bo jastrzębi zwrot Prezesa zmniejszył oczekiwania, że NBP pójdzie śladami EBC. Potwierdziło, że NBP jest najbardziej jastrzębim bankiem centralnym w regionie. Wysokie podaże na początku 2025 roku mogą spowodować wzrost premii w polskiej krzywej, dopiero wtedy może nastąpić przyciągnięcie kapitału zagranicznego na polski rynek dług, problemem jednak jest niska przewidywalność decyzji RPP.