Dziennik |

Dziennik: Fed obniży stopy w tym tygodniu, ale stonuje oczekiwania na kolejne cięcia. Wysyp (raczej słabych) danych z kraju za listopad.

Wiadomości zagraniczne

Chiny: Produkcja przemysłowa lekko przyśpiesza, ale sprzedaż detaliczna hamuje. Sygnały stabilizacji na rynku nieruchomości.

- Produkcja przemysłowa w Chinach przyśpieszyła do 5,4%r/r w listopadzie z 5,3% miesiąc wcześniej, zgodnie z oczekiwaniami. W ujęciu skumulowanym od początku roku (YTD) wzrosła o 5,8%r/r. Wzrost produkcji napędza popyt zagraniczny. Wzrost sprzedaży detalicznej silnie wyhamował do 3,0%r/r z 4,8% w październiku, poniżej konsensusu 5,0%, pomimo licznych promocji i upustów m.in. w sektorze motoryzacyjnym. Od początku roku sprzedaż wzrosła o 3,5%r/r, podobnie jak miesiąc wcześniej.

- Dzisiejsze dane stanowią kolejny argument za wprowadzeniem pakietu stymulacyjnego i wsparcia gospodarki w związku ze zbliżającą się prezydenturą D. Trumpa i podwyżkami ceł na towary z Chin. Politbiuro już zapowiedziało luźną policy-mix w przyszłym roku, ale inwestorzy wciąż czekają na pakiet fiskalny. W ubiegłym tygodniu pojawiły się sygnały o możliwe osłabienie juana w celu poprawy konkurencyjności cenowej eksportu.

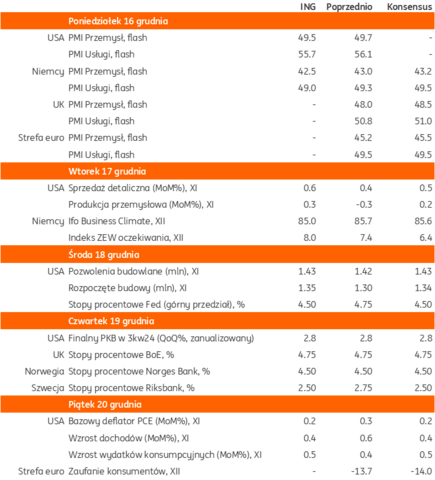

Najbliższy tydzień na rynkach bazowych: Fed i inne banki centralne w akcji. Spodziewane słabe odczyty barometrów koniunktury.

- Głównym wydarzeniem tygodnia będzie decyzja ws. stóp procentowych Fed w środę 18 grudnia, ale w tym tygodniu decyzje ws. stóp procentowych podejmą też Japonia, Chiny, Wielka Brytania, Szwecja, Norwegia, a z naszego regionu Czechy i Węgry. Na początku tygodnia poznamy wstępne wskaźniki koniunktury PMI w przemyśle i usługach, niemieckie barometry koniunktury Ifo i ZEW, dane o amerykańskiej produkcji przemysłowej i sprzedaży detalicznej oraz deflator PCE (piątek).

- W ubiegłym tygodniu ugruntowały się oczekiwania rynkowe na kolejną obniżkę stóp Fed o 25pb, w poprzednich tygodniach prawdopodobieństwo takiego cięcia było mniejsze. W obecnym cyklu łagodzenia stopy spadły łącznie o 75pb. Payrolls za listopad były dosyć słabe (wzrost stopy bezrobocia), w „tygodniówkach” pojawiły się podwyższone liczby nowych wniosków o zasiłek dla bezrobotnych, dane o inflacji CPI i PPI sugerują wprawdzie podwyższoną presję we wskaźnikach bazowych (wzrosty odpowiednio o 0,3%m/m i 0,2%m/m), ale pozwalają szacować dosyć korzystny oczyt bazowego deflatora PCE (0,2%m/m wg konsensusu, publikacja w piątek).

- Fed opublikuje aktualizację prognoz makro, spodziewamy się solidnego obrazu gospodarki, a przesunięcie oczekiwań w stronę mocniejszego wzrostu PKB i wyższej inflacji po wyborze Trumpa, będzie oznaczać bardziej stopniowe obniżki stóp Fed niż zakłdadano wcześniej. W wykresie dot-plot spodziewamy się mediany trzech obniżek stóp w 2025, a nie czterech jak we wrześniu. Spodziewamy się, że komunikacja prezesa Fed podtrzyma gradualistyczne podejście do dalszych obniżek stóp, co może zostać odebrane dosyć jastrzębio.

- Jeśli chodzi o inne banki centralne, to śladem EBC spodziewamy się obniżki o 25pb w Szwecji, lecz pozostawienia stóp procentowych bez zmian w Wielkiej Brytanii (prezes Bailey wskazał ostatnio dystans do pokonania, jeśli chodzi o obniżanie inflacji), Norwegii, krajach naszego regionu (Czechy, Węgry). Spodziewamy się podwyżki stóp procentowych przez BoJ do 0,50% z 0,25%, ale konsensus zakłada brak zmian w grudniu.

- Nie ma podstaw do poprawy oczekiwań odnośnie europejskiej czy niemieckiej koniunktury (słaby przemysł, solidne, ale hamujące usługi), choć przyśpieszenie realizacji zamówień (frontloading), aby zdążyć przed wyższymi cłami Trumpa może poprawić wyniki przemysłu. Sygnały ożywienia w tym sektorze widać w chińskiej produkcji przemysłowej.

Wiadomości krajowe

Tydzień z listopadowymi danymi z przemysłu, handlu, budownictwa i rynku pracy.

- W czwartek poznamy dane z krajowego przemysłu. Prognozujemy, że produkcja przemysłowa wzrosła w listopadzie o 0,1%r/r (konsensus: 0,0%), po wzroście o 4,7%r/r w październiku. Wprawdzie październikowe dane przyniosły nieco optymizmu, ale popyt zewnętrzny pozostaje słaby, a listopadowy PMI dla przetwórstwa okazał się gorszy od październikowego. Ponadto listopad tego roku miał dwa dni robocze mniej niż listopad 2023.

- Stopniowo wyhamowuje natomiast deflacja cen producentów. Szacujemy, że indeks PPI obniżył się w listopadzie o 3,7%r/r (konsensus: -3,9%), po spadku o 5,2%r/r miesiąc wcześniej. Poziom cen zaczął ponownie rosnąć po wielu miesiącach względnej stabilizacji, a deflacja utrzymuje się z powodu efektów bazowych.

- Także w czwartek poznamy listopadowe dane z rynku pracy (sektor przedsiębiorstw). Według naszych prognoz wzrost przeciętnego wynagrodzenia wyhamował do 9,9%r/r (konsensus: 10,2%), z 10,2%r/r w październiku. W listopadzie ubiegłego roku miały miejsce wypłaty premii w energetyce, a w tym roku pracodawcy są mniej skłonni do dodatkowych gratyfikacji pracowników z uwagi na kurczące się marże i pogorszenie wyników finansowych. Szacujemy także, że przeciętne zatrudnienie obniżyło się o 0,6%r/r (konsensus: -0,6%), po spadku o 0,6%r/r w październiku. W niektórych branżach trwają zwolnienia grupowe, ale spadek popytu na pracę jest w dużym stopniu rekompensowany przez spadek jej podaży z uwagi na kurczącą się krajową populację w wieku produkcyjnym oraz mniej korzystne saldo migracji netto. W efekcie skala spadku zatrudnienia jest ograniczona, a rynek pracy pozostaje napięty. Stopa bezrobocia rejestrowanego kształtuje się na najniższym poziomie w historii.

- Również w czwartek ukażą się dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa spadła w listopadzie o 11,8%r/r (konsensus: -10,5%), po spadku o 9,6%r/r miesiąc wcześniej. W warunkach niskiej aktywności inwestycyjnej branża budowlana jest pogrążona w recesji. Dodatkowo aktywności budowlanej w ubiegłym miesiącu nie sprzyjał układ dni roboczych oraz pogorszenie warunków pogodowych.

- W piątek GUS poda dane dotyczące handlu detalicznego. Według naszych szacunków sprzedaż detaliczna towarów wzrosła w listopadzie o 1,0%r/r (konsensus: 1,2%), wobec wzrostu o 1,3%r/r w październiku. Po zaskakująco słabym wrześniu, październik przyniósł tylko częściowe odbicie sprzedaży, a popyt konsumpcyjny pozostaje przytłumiony. Obawy gospodarstw domowych o spowolnienie gospodarcze i zagrożenie wojenne to powody podwyższonej skłonności do oszczędzania (szczególnie w grupie z dołu rozkładu dochodów), pomimo solidnego wzrost realnych dochodów do dyspozycji.

Spadek inflacji w listopadzie to efekt statystyczny. Ogólny obraz inflacyjny nie jest korzystny.

- Inflacja CPI w listopadzie została zrewidowana zrewidowana do 4,7%r/r z 4,6%r/r. Spadek inflacji z 5,0%r/r w październiku głównie na bazie statystycznej. Wzrosła inflacja usług i inflacja bazowa. Kolejne miesiące pod znakiem rosnącej inflacji. Szczyt prawdopodobnie w marcu 2025. Spadek w dalszej części 2025 roku daje przestrzeń do cięć stóp w 2025 o 75-100pb. W 2poł24 widoczne jest przyhamowanie gospodarki, co oznacza, że restrykcyjność polityki rośnie, a z nią potrzeba niższych stóp. Zaległości w walce z inflacją (np. wysoka bazowa) utrudniają luzowanie, ale jest miejsce na umiarkowane cięcia stóp w 2025 roku.

- Spadek inflacji w listopadzie do 4,7%r/r (rewizja w górę z 4,6%r/r wg szacunku flash) z 5,0%r/r w październiku nie cieszy, bo jest głównie wynikiem efektów statystycznych (wysoka baza na paliwach). W listopadzie ubiegłego roku mieliśmy do czynienia z wysokim wzrostem cen paliw po zakończeniu wrześniowo-październikowych promocji. Nadal wysoka pozostaje inflacja bazowa, która wzrosła do ok. 4,3%r/r z 4,1%r/r w październiku. Wciąż obserwujemy dynamiczny wzrost cen usług, które w listopadzie podrożały o 7,2%r/r, wobec wzrostu o 6,7%r/r w październiku. W porównaniu do października rosły m.in. ceny usług telekomunikacyjnych (+1,9%m/m), zaopatrywania w wodę (+0,9%m/m), usług kanalizacyjnych (+0,7%m/m) oraz wywozu śmieci (+0,6%m/m). Wzrost cen towarów wyhamował do 3,8%r/r z 4,3%r/r miesiąc wcześniej.

- Spadek inflacji CPI w listopadzie to głównie artefakt statystyczny, a ogólny obraz inflacyjny wciąż może być źródłem obaw dla konsumentów i powodem ostrożności w wydatkach. Inflacja bazowa pozostaje uporczywie wysoka (ponad 4%r/r), a wzrost cen usług przekracza 7%r/r. Rosną ceny administrowane (woda, ścieki), bo wcześniej byłu sztucznie utrzymywane niskim poziomie.

- W ubiegłym tygodniu prezes NBP A. Glapiński przedstawił scenariusz, w którym inflacja rośnie wyraźnie w 4kw25 z powodu wzrostu cen energii po zniesieniu maksymalnej ceny energii (PLN500/MWh) z końcem września przyszłego roku, co razem z stopniowym uwalnianiem sztucznie mrożonych cen regulowanych (prądu, gazu, wody, kanalizacji) może ciążyć na nastrojach konsumenckich i napędzać oczekiwania inflacyjne. Nie podzielamy opinii prezesa NBP i spodziewamy się, że w połowie 2025 Urząd Regulacji Energetyki (URE) obniży taryfy na ceny prądu. Biorąc pod uwagę, że ceny hurtowe w kontraktach terminowych na 2025 pozostają wyraźnie poniżej obecnej taryfy dla cen detalicznych (PLN623/MWh), nowa taryfa najprawdopodobniej nie będzie istotnie odbiegała od obecnej ceny maksymalnej. W tym kontekście nadal widzimy przestrzeń do obniżek stóp procentowych w przyszłym roku o 75-100pb, ale w kontekście ostatnich wypowiedzi przedstawicieli RPP moment pierwszej obniżki jest bardzo niepewny, a Rada wydaje się nie mieć jasnej wizji optymalnego momentu rozpoczęcia cyklu łagodzenia polityki pieniężnej.

Zaskakująca nadwyżka w obrotach bieżących w październiku dzięki poprawie salda dochodów i salda usług.

- Zaskakująca nadwyżka na rachunku obrotów bieżących bilansu płatniczego w październiku wynikała z silnej poprawy salda dochodów pierwotnych i salda usług. W ujęciu 12-miesięcznym Polska wciąż notuje nieznaczną nadwyżkę, co w połączeniu z rosnącym dysparytetem stóp procentowych i rosnącym napływem środków unijnych, wspiera kurs złotego.

- Po trzech miesiącach deficytów, październik przyniósł zaskakującą nadwyżkę w obrotach bieżących €1064mln, wyraźnie powyżej konsensusu -€300mln oraz po deficycie -€1434mln we wrześniu. Według naszych szacunków w ujęciu dwunastomiesięcznym nadwyżka obrotów bieżących nieznacznie spadła do 0,3% PKB z 0,4% PKB po wrześniu. Październik był jednak szóstym z rzędu miesiącem z deficytem w obrotach handlowych (-€740mln, bliskim -€690mln we wrześniu), przy wzroście eksportu wyrażonego w euro o 1,5%r/r (po 0,5% miesiąc wcześniej) i przyśpieszeniu wzrostu importu do 6,6%r/r z 5,1% miesiąc wcześniej.

- Poprawa salda obrotów bieżących wynikała z poprawy salda dochodów, które było o €2mld korzystniejsze niż miesiąc wcześniej i poprawy salda usług (o €0,5mld w porównaniu z wrześniem). Silny wzrost dochodów pierwotnych częściowo wynikał ze wzrostu płatności bezpośrednich dla rolników w ramach wspólnej polityki rolnej (informacja NBP wskazuje na wzrost tych płatności o około €0,4mld w porównaniu z analogicznym okresem rok wcześniej). Saldo dochodów wtórnych -€0,4mld było nieznacznie lepsze niż miesiąc wcześniej.

- Jeśli chodzi o obroty handlowe, to jego zmiany odzwierciedlają trendy gospodarcze w kraju i otoczeniu zewnętrznym Polski. Popyt krajowy rośnie znacznie dynamiczniej od popytu zagranicznego, co przekłada się na wzrost nierównowagi w handlu towarami z zagranicą. W szczególności, ze względu na gospodarkę bilansującą między stagnacją a recesją, spada udział Niemiec w polskim eksporcie (wg danych GUS do 27% w ujęciu skumulowanym od początku roku w porównaniu z udziałem 28% w analogicznym okresie 2023). Wydatki importowe są napędzane przez popyt krajowy, w szczególności konsumpcyjny, w tym na zakupy samochodów osobowych i prawdopodobnie związany z wydatkami zbrojeniowymi. Szacujemy, że w ujęciu 12-miesięcznym saldo handlowe w październiku pogorszyło się do -0,6%PKB z -0,4% po wrześniu.

- Ostatnie prognozy ekonomistów EBC dla strefy euro, do której trafia prawie 60% polskiego eksportu, nie rokują na szybką poprawę otoczenia zewnętrznego Polski. Ekonomiści EBC obniżyli prognozę wzrostu gospodarki strefy euro w 2025 do 1,1% z 1,3% prognozowanych we wrześniu. To wciąż wydaje się optymistyczna prognoza w obliczu ryzyk wynikających z zapowiadanych prze D. Trumpa ceł i erozji konkurencyjności gospodarki europejskiej na tle rosnącej presji z Chin, na co wskazuje raport Draghiego. Prognozy dla gospodarki niemieckiej obniżył Bundesbank i zwraca uwagę na ryzyka związane z ewentualnymi cłami na eksport do USA.

- Z komunikatu NBP, który odnosi się do obrotów handlowych wyrażonych w PLN, wynika, że spadek eksportu odnotowano w pięciu na sześć kategorii towarów (wyjątek produkty rolne). Największy wpływ miały spadek sprzedaży środków transportu i części, w tym spadek eksportu akumulatorów elektrycznych. Ponadto silnie spadł eksport dóbr inwestycyjnych. Jeśli chodzi o import, to wzrost odnotowano w trzech kategoriach towarów, najmocniejszy w imporcie towarów konsumpcyjnych, zwłaszcza sprzętu AGD i odzieży, a także imporcie produktów rolnych oraz środków transportu. W tej ostatniej kategorii spodziewamy się silnych wzrostów w ostatnich miesiącach roku ze względu na wejście w życie bardziej rygorystycznych norm emisyjnych od nowego roku, co sugerują dane o rejestracjach pojazdów. Rachunki importowe na surowce energetyczne były wyraźnie niższe, według naszych szacunków o około 20%r/r.

- Zaskakująca nadwyżka w obrotach bieżących, choć wynika w dużej mierze z czynników sezonowych, jest pozytywna dla złotego. Wciąż utrzymuje się niewielka nadwyżka salda obrotów bieżących w ujęciu 12-miesięcznym, a deficyt handlowy w tym samym ujęciu pozostaje niewielki. Perspektywy dla handlu zagranicznego w latach 2025-26 sugerują zmianę nadwyżki w rachunku obrotach bieżących na deficyt, choć stosunkowo niski - około 1% PKB. Na notowania złotego pozytywnie wpływa rosnący dysparytet stóp procentowych między Polską a strefą euro, gdyż EBC kontynuuje cykl obniżek, a w RPP nie ma jeszcze zgody co do momentu rozpoczęcia dyskusji o łagodzeniu polityki pieniężnej. Pozytywnie wpływa też perspektywa rosnącego napływu środków unijnych z polityki spójności i kolejnych przelewów z KPO (najbliższy jeszcze w grudniu).

Nie ma podstaw do zmiany stóp procentowych NBP – A. Glapiński.

- W wywiadzie dla Dziennika Gazety Prawnej prezes NBP A. Glapiński stwierdził, że nie ma podstaw do zmiany stóp procentowych, bo inflacja przekracza obecnie cel inflacyjny blisko dwukrotnie. Dodał, że prognozy wskazują, że inflacja będzie znacząco przewyższać cel przez cały przyszły rok, a horyzont jej powrotu do celu się oddala.

- Wobec perspektywy odmrożenia cen energii, przy oczekiwanym ożywieniu gospodarczym, wysokiej dynamice płac i podwyższonej inflacji bazowej polityka pieniężna NBP musi pozostać jednoznacznie nastawiona na trwałe obniżenie inflacji do celu – powiedział prezes NBP w wystąpieniu skierowanym do przedstawicieli sektora bankowego. Prof. Glapiński stwierdził, że deficyt sektora finansów publicznych jest wysoki, a dług publiczny w relacji do PKB po raz pierwszy od dawna jest na ścieżce rosnącej.

Rząd chce mocniej powiązać waloryzację emerytur z płacami.

- Rząd planuje zmiany w waloryzacji emerytur i skłania się do tego, aby zaproponować wyższy udział wynagrodzeń we wskaźniku waloryzacji – wynika z pisma minister rodziny, pracy i polityki społecznej A. Dziemianowicz-Bąk. Obecnie emerytury są waloryzowane o średnioroczną inflacje w roku poprzednim oraz co najmniej 20% realnego wzrostu przeciętnego wynagrodzenia w roku poprzednim.

- W kontekście oczekiwanego spadku inflacji w 2poł25, zmiana zasad waloryzacji w stronę wyższego udziału realnych wynagrodzeń we wskaźniku waloryzacji będzie skutkowała wyższymi wskaźnikami waloryzacji. Byłby to czynnik utrudniający ograniczenie nadmiernego deficytu w najbliższych latach.

Eurostat: Niewykorzystane zasoby siły roboczej w Polsce wynoszą 4,8%.

- Niewykorzystane zasoby siły roboczej w Polsce w 3kw24 oszacowano na 4,8% i był to drugi najniższy wynik w Unii Europejskiej (UE) po Malcie (4,2%) – poinformował Eurostat. W całej UE niewykorzystane zasoby siły roboczej to 10,9% aktywnej populacji w wieku 20-64lat. Składają się na tą liczbę głównie osoby bezrobotne.

Komentarz rynkowy

Rynek FX: €/US$ może testować dół przedziału wahań, w tym tygodniu wsparciem dla dolara będzie Fed oraz słabe PMI z Eurolandu. PLN i waluty regionu odporniejsze ze względu na niechętne cięciom banki centralne, w tym najbardziej jastrzębi NBP.

- W ub tygodniu €/US$ wahał się w trendzie bocznym. W trakcie tygodnia spadł nawet to 1,0460, ale potem powrócił powyżej 1,05 za sprawą zaskoczenie posiedzeniem ECB, gdzie wydźwięk konferencji był mniej łagodny od oczekiwań. Z drugiej strony o sile dolara może świadczyć brak większego sezonowego osłabienia amerykańskiej waluty w grudniu. W tym tygodniu dolar zyska umiarkowane wsparcie ze strony Fed. Prezes Powell zakomunikuje brak styczniowej obniżki i dot plot pokażą tylko 3 cięcia stóp w 2025 roku, a nie 4 jak dotychczas oraz prawdopodobnie wyższe projekcje inflacji, a możliwe iż także bezrobocia. Jednak rynek stopy już wycenia zmniejszenie skali cięć w USA do 3 w 2025 roku, a spread 2-letnich stóp w US$ ws € jest najwyższy od wielu kwartałów, zaś kurs €/US$ już dobrze wycenia tę zmianę oczekiwań. W trakcie konferencji prezes Powell może ostrożnie wypowiadać się nt ścieżki stóp na 2025 rok, ponieważ nie znamy jeszcze decyzji nowej administracji Trumpa. Drugie istotne wsparcie jakie otrzyma US$ może pochodzić ze strony słabych PMI z Eurolandu, ale to także nie powinno być zaskoczeniem. Zakładamy testowanie przez €/US$ ostamich dołków przed końcem roku ale wciąż w ramach ostatniego przedziału (dno około 1,04), oraz powrót mocniejszego dolara po nominacji Trumpa na początku roku. Trend umocnienie dolara pozostaje naszym głównym scenariuszem. Rynki przygotowują się na drugą prezydenturę D. Trumpa, który mając za sobą republikański Kongres, może szybko zacząć wdrażać obietnice z kampanii, w tym cła na importowane towary. Spodziewamy się spadku €/US$ w średniej perspektywie w kierunku 1,02.

- W ub. tygodniu złoty jak i waluty regionu wykazywały dużą odporność na wahania €/US$, a ma to związek z podejściem banków centralnych. NBH i CNB zatrzymały trwający około roku cykl luzowania polityki pieniężnej, a w tym tygodniu poznamy grudniowe decyzje także o utrzymaniu stóp. Wciąż NBP jest najbardziej jastrzębim bankiem centralnym w regionie i potwierdzenie tegoż usłyszeliśmy w wywiadzie prezesa NBP w weekend. W tym tygodniu zakładamy wahania €/PLN w trendzie bocznym, w przedziale 4.25-4.28. Ryzykiem dla PLN są słabe dane z polskiej gospodarki jakie poznamy w tym tygodniu, co może podkopywać jastrzębie podejście NBP, ale zakładamy utrzymanie większej odporności złotego zarówno na wskaźniki, jak i mocniejszego dolara, np. w związku z komunikacją z Fed. Szerszy przedział wahań €/PLN to 4,30 od góry i 4,24 od dołu. W tym przedziale kurs powinien pozostać do końca 2024, ale w średniej perspektywie możliwe jest osłabienie powyżej 4,30. Kluczowe pozostają duże podaże długu oraz konieczność jego przeceny, aby znaleźli się zagraniczni inwestorzy, którzy pokryją część rekordowych potrzeb pożyczkowych budżetu na 2025 rok. To może także szkodzić PLN, podobnie jak czynniki globalne i geopolityczne (decyzje nowej administracji prezydenckiej w USA), chociaż nasze zaktualizowane prognozy na 2025 oszczędności netto w sektorze bankowym sugerują wciąż duże wsparcie krajowe dla finansowania deficytu i raczej umiarkowaną przecenę długu i PLN.

Rynek FI: Wzrost rentowności w USA w ub. tygodniu oraz przecena Bunda pod koniec tygodnia po ECB.

- Ubiegły tydzień przyniósł wyraźny wzrost rentowności na krzywej dolarowej (około 25pb w segmencie 10 lat). Rentowności niemieckich Bundów przez większą część tygodnia były stabilne, ale po rozczarowującej retoryce po posiedzeniu ECB także wzrosły, ale w mniejszej skali niż US Treasuries (16pb). Francja ma wprawdzie od piątku nowego premiera (centrysta Francois Bayrou), ale jednocześnie niższy rating wg agencji Moody’s (downgrade do Aa3 z Aa2). W tym tygodniu punktem uwagi w Eurolandzie będzie skala pogorszenia perspektyw gospodarki, jakie pokażą nowe indeksy PMI. W USA czekamy na wyniki posiedzenia Fed. O ile cięcie o 25pb nie budzi kontrowersji i jest dobrze wycenione, to punktem uwagi rynków finansowych będzie tempo luzowania przez Fed w 2025 roku, które określą prognozy stóp członków FOMC (dot plot) oraz prognozy makroekonomiczne, szczególnie stopy bezrobocia. Dominują raczej umiarkowanie pozytywne dane z USA, pogorszenie kondycji rynku pracy jest wciąż niewielkie a zaskoczenie wyższymi płacami za listopad raczej przejściowe. Istnieje więc niepewność czy Fed wybierze tempo luzowania odpowiadające obecnej wycenie. Uważamy, że dług w euro powróci do umocnienia lub się ustabilizuje, a zachowanie US Treasuries mocno zależy od Fed, przy czym będzie trudno zaskoczyć rynek retoryką na tyle łagodną, aby spowodować spadek rentowności. Zakładamy lekki wzrost rentowności US Treasuries, lub trend boczny.

- W ub. tygodniu rentowności POLGBs wzrosły, głównie w ślad za niemiecką krzywą czyli pod koniec tygodnia w reakcji na mniej gołębi ECB. Nastąpiło wystromienie krzywej, długi koniec stracił około 20pb, natomiast 2-latki tylko 3pb, ale ta część krzywej więcej straciła na początku miesiąca po zaskakującym zwrocie nastawienia przez prezesa NBP. Piątkowe dane krajowe o CPI (finalne dane) czy bilansie płatniczym raczej nie wpłynęły istotnie na rynek długu. W tym tygodniu poznamy pakiet danych ze sfery realnej gospodarki za listopad, które pokażą stan pewnego zamrożenia gospodarki w 2poł24, co będzie wsparciem dla notowań krajowych obligacji. Istotniejszych zmian spodziewamy się dopiero w nowym roku w reakcji na rekordowe podaże POLGBs i utrzymujący się rozdźwięk w RPP odnośnie do właściwego momentu rozpoczęcia dyskusji o cięciach stóp procentowych NBP. Nasze szacunki wskazują, że oszczędności netto w sektorze bankowym wzrosną w 2024 roku o około PLN120 mld, co pozwoli na pokrycie całości podaży papierów stało procentowych (PLN106 mld) i około 30% (PLN14 mld z PLN 51 mld) zmiennoprocentowych, pozostaną do zaabsorbowania emisje bonów skarbowych (PLN 46 mld) oraz obligacji inflacyjnych. Przy takim założeniu sytuacja podażowa wygląda mniej negatywnie i oznacza umiarkowaną przecenę POLGBs pod wpływem wyższych podaży na początku roku.