Dziennik |

Dziennik ING: Dobra koniunktura w usługach, przemysł dalej rozczarowuje na rynkach bazowych. W 2025 trzy przetargi POLGBs miesięcznie.

Wiadomości zagraniczne

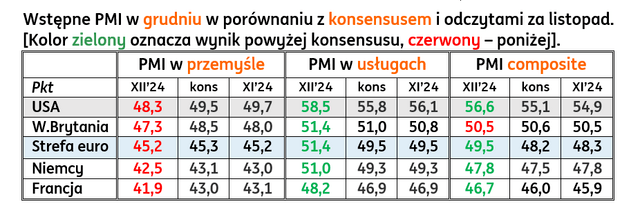

Koniunktura wg PMI w Europie Zachodniej i USA: Dobra koniunktura w usługach, słaba w przemyśle.

- Grudniowe wstępne PMI z rynków bazowych nie tylko potwierdziły, ale uwypukliły dychotomię kondycji gospodarki w usługach i przemyśle. Ten pierwszy sektor zaskoczył pozytywnie z odczytami wyraźnie powyżej granicy 50 w Europie Zachodniej, z wyjątkiem Francji, choć tam też się poprawił. Poprawa w USA do 58,5 może sugerować nawet przegrzanie gospodarki.

- Warto odnotować wyraźną poprawę usługowego PMI w Niemczech oraz utrzymującą się rozbieżność między słabą, lecz stabilną, koniunkturą przemysłową w całej strefie euro (45,2), a bardzo słabą i pogarszającą się koniunkturą w niemieckim i francuskim przemyśle, z odczytami odpowiednio 42,5 i 41,9. Dotychczas nie realizuje się scenariusz przyśpieszonej realizacji zamówień (frontloading) w oczekiwaniu na cła Trumpa.

UE: Już 15. pakiet sankcji wobec Rosji.

- Państwa członkowskie UE przyjęły wczoraj już 15ty pakiet sankcji na Rosję w kontekście jej inwazji na Ukrainę. Pakiet rozszerza ograniczenia na kolejne 54 osoby i 30 podmiotów (także firmy z Chin, Indii, Iranu, Serbii, czy ZEA), wspierających Rosję w wojnie w Ukrainie. Pakiet ma na celu także uszczelnienie sankcji, obchodzonych m.in. przez rosyjskie tankowce potajemnie przewożące ropę (flota cieni), czy firmy zbrojeniowe, chemiczne, i lotnicze.

Dziś niemieckie baromentry koniunktury Ifo i ZEW i dane o sprzedaży detalicznej i produkcji przemysłowej z USA.

- Niemieckie barometry koniunktury za grudzień nie powinny przynieść istotnych zmian w ocenie kondycji gospodarki. W USA spodziewamy się przyśpieszenia sprzedaży detalicznej i odbicia produkcji przemysłowej w listopadzie odreagowaniu na spadek w październiku.

Wiadomości krajowe

Inflacja bazowa wzrosła w listopadzie do 4,3%r/r.

- Inflacja bazowa z wyłączeniem cen żywności i energii wzrosła w listopadzie do 4,3%r/r z 4,1%r/r w październiku – poinformował Narodowy Bank Polski (NBP). Pozostałe miary inflacji bazowej obniżyły się lub pozostały bez zmian.

- Wysoka inflacja bazowa z wyłączeniem cen żywności i energii jest związana z presją na wzrost cen usług, co wiążemy z napiętym rynkiem pracy i wciąż wysoką dynamiką wynagrodzeń. W listopadzie usługi podrożały o 7,2%r/r.

MF: Po listopadzie deficyt budżetu państwa wyniósł PLN141,8mld.

- Po listopadzie deficyt budżetu państwa wyniósł PLN141,8mld, wobec PLN129,8mld po październiku i limitu rocznego na poziomie PLN240,3mld. W samym listopadzie deficyt wyniósł PLN12mld. Dochody z VAT były w listopadzie o PLN2,6mld wyższe niż przed rokiem (+9,9%r/r) przy poprawie wyników o sprzedaży detalicznej w październiku, po słabym wrześniu. Wpływy z CIT wzrosły o PLN0,9mld (+21,4%r/r), a dochody z PIT o PLN0,7mld (+6,5%r/r).

- Na koniec listopada stan środków walutowych na rachunkach budżetowych wyniósł łącznie €9,3mld, wobec €11,4mld na koniec października.

MF: W 2025 trzy przetargi sprzedaży miesięcznie, w grudniu dwa.

- Plan emisji obligacji skarbowych 2025 zakłada przeprowadzanie w miesiącu trzech przetargów obligacji (sprzedaży albo zamiany) z wyjątkiem grudnia, kiedy planowane są dwa przetargi – poinformowało Ministerstwo Finansów (MF). Plan zakłada również możliwość emisji bonów skarbowych.

- Jutro MF zorganizuje przetarg zamiany na którym sprzeda pięć serii obligacji, a odkupi cztery zapadające w 2025.

- Ministerstwo wyemitowało obligacje o wartości PLN3,5mld na podwyższenie kapitału zakładowego Centralnego Portu Komunikacyjnego (CPK) oraz papiery za PLN160mln dla Południowego Koncernu Węglowego.

Komentarz rynkowy

Rynek FX: Wstępne szacunki grudniowych PMI nie zmieniły układu sił na parze €/US$. PLN i waluty regionu pozostają mocne przy ostrożnym nastawieniu banków centralnych CEE.

- Kurs €/US$ ustabilizował się w okolicach 1,05. Wprawdzie cięciu stóp EBC o 25pb w ubiegłym tygodniu towarzyszył dosyć zrównoważony wydźwięk konferencji prezes C. Lagarde, z pewnymi jastrzębimi elementami, ale rynek oczekuje względnie jastrzębiego cięcia stóp Fed jutro z redukcją oczekiwanych w 2025 obniżek stóp z 4 do 3 (dot plot). Wypowiedzi prezesa Powella na środowej konferencji będą prawdopodobnie dosyć ostrożne m.in. w związku z niepewnością co do polityki celnej przyszłej administracji D. Trumpa i jej wpływem na procesy cenowe w USA. Wstępne szacunki grudniowych indeksów PMI nie zmieniły znacząco układu sił na głównej parze walutowej. Dane z Europy okazały się nie tak złe jak obawiała się część inwestorów, a oceny dla amerykańskiego przetwórstwa także nie zachwyciły. Po nominacji D. Trumpa możemy być świadkami dalszego umocnienia amerykańskiej waluty. Naszym bazowym scenariuszem w średnim terminie pozostaje spadek €/US$ w kierunku 1,02.

- Ostatnie tygodnie roku są korzystne dla PLN i walut regionu, czemu dodatkowo sprzyja ustabilizowanie się €/US$. Z banków centralnych w regionie płyną relatywnie jastrzębie sygnały (pauza w cyklu obniżek czeskiego CNB i węgierskiego MNB), a NBP prowadzi najbardziej restrykcyjną politykę pieniężną. Jastrzębi przekaz konsekwentnie wzmacnia prezes A. Glapiński w kolejnych wypowiedziach. Wczoraj €/PLN testował 4,26 i do końca roku powinien być handlowany bliżej dolnej granicy szerokiego przedziału 4,24-4,30. Słabsze dane z krajowej gospodarki, które poznamy pod koniec tygodnia, nie powinny zaskoczyć inwestorów, chociaż nieco podkopią jastrzębi przekaz z NBP. W średniej perspektywie nie można wykluczyć wzrostu €/PLN powyżej 4,30. Dużą niewiadomą pozostają czynniki geopolityczne (wojna w Ukrainie, pierwsze decyzje D. Trumpa, sytuacja polityczna w Europie).

Rynek FI: Rentowności Treasuries w górę. Wahania Bundów i stromienie polskiej krzywej.

- Rentowności amerykańskich Treasuries systematycznie pną się w górę od drugiego tygodnia grudnia (po dołku wywołanym danymi payrolls) i wczoraj kontynowały ten marsz, choć bardzo powoli (wzrosty na całej krzywej o 1-2 punkty). Dziś rano 2-latki otwierają się na poziomie 4,25%, a 10-latki na poziomie 4,41%. Koniunktura wg PMI w przemyśle rozczarowuje, ale w usługach zaskakuje mocno in plus, więc ogólny obraz gospodarki jest niezły. Punktem uwagi w tym tygodniu jest posiedzenie FOMC, a w szczególności nowy wykres dot-plot, odzwierciedlający oczekiwania członków Komitetu odnoścnie do ścieżki stóp procentowych w 2025. Niemieckie obligacje odnotowały wczoraj korektę rentowności w dół, po silnym impulsie w górę, wywołanym rozczarowująco mało gołębią retoryką prezes EBC w ubiegły czwartek, towarzyszącą obniżce stóp o 25pb. Wczoraj w ciągu dnia nastąpił zwrot nostrojów i ostatecznie poziomy zamnięcia były bliskie otwarcia (rentowności papierów 2-letnich 2,06%, a 10-letnich 2,25%). Po przegłosowaniu wotum nieufności do rządu O. Scholza, przedterminowe wybory do Bundestagu powinny się odbyć pod koniec lutego. Największe szanse na wygraną ma prorynkowa chadecja, ale z drugiej strony silne poparcie mogą uzyskać ugrupowania skrajne. Uważamy, że w tym tygodniu dług w euro powróci do umocnienia lub się ustabilizuje, a retoryka Fed raczej nie wywoła spadku rentowności Treasuries. Zakładamy ich lekki wzrost lub trend boczny.

- Krzywa dochodowości POLGBs wystromiła się wczoraj po spadkach rentowności na krótkim końcu o około 2pb do 5,08% i wzroście rentownośći na długim końcu o około 4pb - do 5,85%. Rentowności SPW podążały wczoraj śladem wyznaczonym przez rynki bazowe. Wzrost na długim końcu podbiły dane o podwyższonej inflacji bazowej, potwierdzające jej uporczywość. Nastawienia inwestorów nie zmienił niezły kasowy wynik budżetu państwa w listopadzie, ale wartość informacyjna tych danych jest skromna. Inne, raczej słabe, dane z gospodarki powinny wspierać notowania krajowych SPW. Większość z nich zostanie opublikowana w czwartek. Opublikowany przez MF kalandarz emisyjny na przyszły rok (z reguły 3 przetargi miesięcznie, w tym roku 2) przypomina o nadchodzących rekordowych podażach POLGBs. Szacujemy, że dużą część potrzeb pożyczkowych budżetu ponownie sfinansują krajowe banki i spodziewana przecena POLGBs na początku nowego roku może być ograniczona.