Dziennik |

Dziennik ING: Zapowiedzi łagodniejszej polityki celnej Trumpa wspierają euro. Mocny złoty pod wpływem doniesień z USA, ale również dzięki jastrzębiej postawie NBP.

Wiadomości zagraniczne

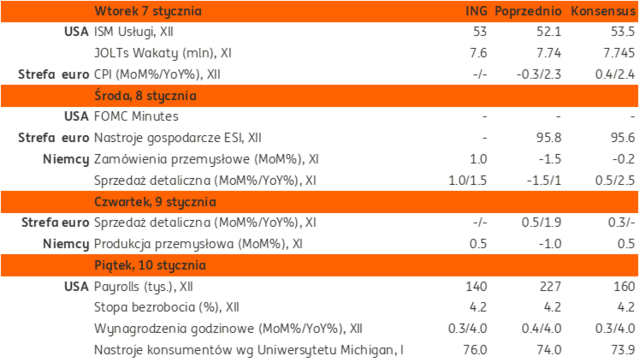

Najbliższy tydzień na rynkach bazowych: inflacja w strefie euro i przyzwoite payrolls w piątek.

- Pierwszy tydzień nowego roku otwiera seria danych z rynku pracy w USA, począwszy od wakatów dziś i kluczowych danych payrolls za grudzień w piątek. Konsensus i nasza prognoza zakładają mniejszy wzrost zatrudnienia niż w listopadzie i stabilizację stopy bezrobocia na poziomie 4,2%. Niższy wzrost zatrudnienia ma związek z efektami kalendarzowymi oraz pokazuje pewne spowolnienie w kreowaniu nowych miejsc pracy. Na amerykańskim rynku pracy nastąpiło pewne pogorszenie, ale ogólna sytuacja w USA wciąż pozytywnie odróżnia ten kraj od strefy euro. Zaskoczenie w dół payrollami może osłabić dolara.

- W połowie tygodnia poznamy protokół z grudniowego posiedzenia FOMC, na którym obniżono stopy o 25pb. Inwestorzy będą wyszukiwać wskazówek co do dalszych kroków Fed. Główną niespodzianką podczas ostatniego posiedzenia była jastrzębia prognoza stóp Fed, która pokazała dwa cięcia w 2025 r., a nie trzy, których oczekiwał konsensus. Przewodniczący Powell był jednak gołębi podczas swojej konferencji prasowej. W związku z tym będziemy poszukiwać dalszych szczegółów na temat poglądów uczestników FOMC na temat odpowiedniego nastawienia w polityce pieniężnej i ich oczekiwań co do ścieżki stóp w przyszłości. Pomimo jastrzębiego przesłania kropek, utrzymaliśmy naszą relatywnie gołębią prognozę bazową, zakładającą trzy kolejne cięcia w marcu, czerwcu i wrześniu 2025 r., choć przyznajemy, że do marcowego cięcia potrzebne będą lepsze informacje o inflacji lub gorsze informacje o zatrudnieniu.

- Grudniowa inflacja w strefie euro będzie nieco wyższa niż w listopadzie (wyższa inflacja w Niemczech), ale taka ścieżka była spodziewana w projekcjach EBC. Rynek spodziewa się stabilizacji inflacji bazowej. Dane o koniunkturze w Niemczech za listopad przyniosą niewielką poprawę w porównaniu z sytuacji miesiąc wcześniej.

USA: Spekulacje na temat polityki celnej administracji D. Trumpa.

- Według amerykańskiego dziennika „Washington Post” prezydent-elekt rozważa nałożenie ceł na wszystkie kraje, ale zawężając ich obowiązywanie do wybranego katalogu towarów i usług. Doniesienia gazety zostały zdementowane przez D. Trumpa w mediach społecznościowych, ale spowodowały podwyższoną zmienność na rynkach finansowych (osłabienie USD, spadek rentowności krótkoterminowych U.S. Treasuries) w związku ze spekulacjami o mniejszy od wcześniejszych obaw wpływ decyzji gospodarczych w USA na światowy handel, inflację w Stanach Zjednoczonych i restrykcyjność polityki Fed.

USA: PMI w grudniu nieco niżej od wstępnych szacunków. Spadek zamówień przemysłowych w listopadzie.

- Wskaźnik PMI composite wzrósł w grudniu do 55,4pkt. z 54,9pkt w listopadzie, ale okazał się nieco niższy od wstępnych szacunków na poziomie 56,6pkt. – wynika z wyliczeń S&P Global. Gorszy od wcześniejszych szacunków okazał się wskaźnik PMI dla sektora usług, który poprawił się w grudniu do 56,8pkt. z 56,1pkt. w listopadzie. Wstępnie szacowano 58,5pkt. Wciąż wyniki sektora usługowego wskazywały na największą poprawę poziomu aktywności i napływu nowych zamówień od marca 2022.

- Zamówienia w amerykańskim przemyśle obniżyły się w listopadzie o 0,4%m/m, po wzroście o 0,5%m/m w październiku (korekta w górę z +0,2%m/m) i wobec oczekiwań rynkowych na spadek o 0,3%m/m.

Niemcy: Odbycie inflacji w grudniu rodzi o obawy o stagflację.

- Inflacja wzrosła w Niemczech w grudniu do 2,6%r/r z 2,2%r/r w listopadzie, przebijając oczekiwania rynkowe na poziomie 2,4%r/r. W związku ze świętem nie poznaliśmy szczegółów, jednak za wzrost głównego wskaźnika inflacji najprawdopodobniej odpowiadał mniej korzystny efekt bazowy na cenach energii. Wskaźnik zharmonizowany (HICP) wzrósł do 2,9%r/r z 2,4%r/r miesiąc wcześniej.

- Grudniowy raport inflacyjny sugeruje, że spekulacje z połowy 2024, iż inflacja została trwale zredukowana, okazały się przedwczesne. W najbliższych miesiącach inflacja HICP będzie się wahała w okolicach 2,0-2,5%r/r. O ile wyższy od oczekiwań poziom inflacji w grudniu może zwiększyć podziały w Radzie Prezesów, to raczej nie powinien powstrzymać EBC przed kolejną obniżką stóp procentowych o kolejne 25pb w styczniu. Stopa depozytowa wynosi obecnie 3,00%.

Chiny: Wskaźnik PMI w usługach Chin w górę w grudniu.

- Wskaźnik PMI w chińskim sektorze usługowym poprawił się w grudniu do 52,2pkt. (najwyższy poziom od maja 2024) z 51,5pkt. w listopadzie. Rynek oczekiwał spadku do 51,4pkt. Poprawa wynikała z szybszego napływu nowych zamówień, przy czym zamówienia eksportowe spadły po raz pierwszy od sierpnia 2023.

Wiadomości krajowe

Niższy od oczekiwań rynkowych wzrost inflacji w grudniu z uwagi na wyhamowanie cen żywności.

- Według wstępnego szacunku GUS inflacja CPI wzrosła w grudniu do 4,8%r/r (ING: 4,8%; konsensus: 5,0%) z 4,7%r/r w listopadzie. Wzrost rocznego wskaźnika inflacji wynikał przede wszystkim z wyhamowania tempa spadku cen paliw z 6,0%r/r w listopadzie do 3,9% w grudniu. Tak jak oczekiwaliśmy, pomimo szalejących cen masła, wzrost cen żywności i napojów bezalkoholowych był w grudniu wyraźnie niższy niż w listopadzie (0,2%m/m vs. 0,7%m/m). Ceny nośników energii pozostały na poziomie z listopada.

- Patrząc retrospektywnie, w ubiegłym roku postęp w ograniczeniu inflacji był ograniczony. Rok 2024 zakończyliśmy z inflacją konsumencką na poziomie 4,8%r/r, wobec 6,2%r/r na koniec 2023. Niższy roczny wskaźnik inflacji CPI to przede wszystkim zasługa spadku inflacji bazowej, która jednak pozostaje podwyższona (ok. 4,2%r/r w grudniu ubiegłego roku). Wzrost cen żywności w ujęciu rocznym był niższy niż rok wcześniej, ale wkład cen energii do inflacji CPI zwiększył się, z uwagi na uwolnienie cen energii elektrycznej i gazu od lipca 2024.

- Oczekujemy, że pierwsze miesiące tego roku przyniosą dalszy wzrost inflacji, której szczyt powinniśmy zobaczyć w marcu. Wzrost ten będzie wynikał z podwyżki stawek akcyzy na papierosy oraz niskiej bazy odniesienia z marca ubiegłego roku, kiedy nadal obowiązywała zerowa stawka VAT na żywność. Kolejne miesiące powinny przynieść natomiast spadek inflacji w kierunku 3,0-3,5%r/r na koniec roku. W naszej ocenie daje przestrzeń do złagodzenia polityki pieniężnej o ok. 75-100pb. Warto przy tym odnotować, że sygnały płynące w ostatnich tygodniach z Rady Polityki Pieniężnej (RPP) są raczej jastrzębie i sugerują odsuwanie w czasie pierwszego cięcia stóp procentowych.

RPP: Inflacja osiągnie maksimum na poziomie 5%r/r w lutym, a potem będzie spadać – L. Kotecki.

- Maksymalny poziom inflacji będzie miał miejsce w lutym na poziomie 5%r/r – powiedział członek Rady Polityki Pieniężnej (RPP) L. Kotecki. W jego ocenie inflacja zacznie spadać od marca, a bardzo mocny spadek nastąpi od lipca. Członek Rady uważa, że polska gospodarka potrzebuje luźniejszej polityki pieniężnej w celu dodania impulsu.

RPP: Dyskusja o obniżkach stóp od marca, ale skala ich redukcji w 2025 nie będzie duża – H. Wnorowski.

- Oczekuję, że marcowa projekcja dostarczy autentycznych powodów do tego, aby można rozmawiać o obniżkach stóp procentowych – powiedział członek RPP H. Wnorowski. Zdaniem Wnorowskiego obniżki stóp procentowych powinny nastąpić w 2025, ale biorąc pod uwagę luźną politykę fiskalną, nie będą to istotne zmiany.

BIK: Wartość zapytań o kredyty mieszkaniowe spadła w grudniu 2024 o 45,4r/r.

- W grudniu 2024 wartość zapytań o kredyty mieszkaniowe obniżyła się o 45,4%r/r, a liczba wniosków o kredyt mieszkaniowy o 43,8%r/r – poinformowało Biuro Informacji Kredytowych (BIK). Średnia wartość wnioskowanego kredytu wyniosła PLN444,9tys. i była najwyższa w historii. W komentarzu BIK oceniło, że rosnąca liczba ofert mieszkań i spadek sprzedaży mieszkań mogła skłonić część potencjalnych nabywców do wstrzymania się z zakupem w oczekiwaniu na spadek cen.

Komentarz rynkowy

Skok €/US$ po doniesieniach o łagodniejszej polityce celnej Trumpa. Złoty mocny, a €/PLN odporny na wahania €/US$, co otwiera drogę do testowania najmocniejszych poziomów od 2020 roku.

- Początek tygodnia przyniósł duży skokowy wzrost €/US$ do ważnego technicznie poziomu 1,0440. Powodem był artykuł „Washington Post” mówiący, że polityka celna Trumpa może być mniej agresywna niż zapowiadał to w kampanii. Dodatkowo, inflacja z Niemiec wyszła powyżej oczekiwań, a PMI z USA okazały się słabsze. Wielu inwestorów posiadało długie pozycje dolarowe, co wzmocniło negatywną dla dolara reakcję na wspomniane doniesienia. Zakładamy, że utrzymanie tak wysokiej pozycji €/US$ będzie trudne i wciąż nie brakuje argumentów za mocnym dolarem w 2025 roku. Jednak, analiza techniczna podpowiada że tak duży skok €/US$ i przełamanie ważnego poziomu technicznego może wskazywać iż para pozostanie na wysokim poziomie dłużej. Co prawda Trump zdementował doniesienia Washington Post, podtrzymując kampanijną agresywną retorykę, ale doświadczenia historyczne wskazują, że może być tak jak wskazuje prasa, tj. ostateczne rozwiązania wprowadzane przez Trumpa są mniej agresywne niż zapowiedzi.

- Także na polskim rynku wielu inwestorów zostało „złapanych” z długimi pozycjami dolarowymi i prasowe doniesienia ws. łagodniejszej polityki celnej Trumpa zmusiły inwestorów do ich szybkiego domykania. Wahania €/US$ wciąż głównie przekładają się na US$/PLN, zaś para €/PLN zachowuje się bardzo stabilnie. Inwestorzy przyzwyczaili się, iż wymiana środków z UE na rynku to mocny stabilizator €/PLN. Kurs €/PLN przetestował bardzo mocne poziomy w okolicach 4,2470, nie widziane od początku 2020 roku. Z technicznego opunktu widzenia otwiera to drogę na dalsze umocnienie złotego, ale potrzebujemy wyklarowania, czy nieprzewidywalny Trump okaże się rzeczywiście bardziej zdroworozsądkowy i będzie realizował politykę mniej agresywną niż zapowiadaną w kampanii.

- Pamiętamy także, iż pod koniec roku wszystkie waluty regionu uodporniły się na mocnego dolara, bo banki centralne zastopowały cięcia stóp (NBH, CNB, NBR), albo, jak NBP, odłożyły cykl luzowania na dalszą przyszłość. NBP wciąż wyróżnia się jako najbardziej jastrzębi bank w regionie. W efekcie, złoty od początku listopada zyskał więcej niż forint, korona i leja i może być kandydatem do pozytywnego zaskoczenia swoją mocą w 2025 roku.

Rynek FI: Umocnienie na krzywej dolarowej i większa wrażliwość na ewentualne słabe dane. Polski rynek długu czeka na duże podaże finansujące rekordowe potrzeby pożyczkowe na 2025 rok.

- Pod koniec 2024 roku oraz przez pierwsze dni 2025 rentowności amerykańskich 10-latek testowały okolice 4,6%, a więc najwyższe poziomy od początku 2024, kiedy inflacja zaskakiwała po wyższej stronie, a Fed musiał opóźnić cięcia stóp. Nieco lepiej wyglądała sytuacja w przypadku amerykańskich 2-latek, których rentowność nieco spadła, odreagowując wyprzedaż spowodowaną przez jastrzębie zaskoczenie dot. plots z grudniowego posiedzenia Fed. Po poniedziałkowych doniesieniach „Washington Post” ws. ceł, krzywa w USA nieco się umocniła, bo mniej agresywna polityka celna USA oznacza, mniejsze ryzyko inflacyjne w USA. Ze względu na przewagę mocniejszych danych z USA pod koniec 2024 roku i wysoki poziom rentowności, w najbliższych dniach rynek będzie bardziej wyczulony na jakiekolwiek zaskoczenia słabszymi ze Stanów Zjednoczonych. W tym tygodniu poznamy m.in. ISM z usług (słabszy odczyt PMI dla sektora usług już wskazuje, że sezon wyprzedażowy w USA niekoniecznie był tak mocny, jak zakłada konsensus dla ISM). Punktem uwagi jest także minutes Fed z posiedzenia z grudnia, kiedy Fed zaskoczył prognozą tylko dwóch cięć stóp. Gdyby wynikało z niego, że przeciętna opinia FOMC jest mniej jastrzębia i bliższa gołębim komentarzom prezesa Powell z grudnia, wówczas może to także wspierać spadek rentowności w USA. W piątek poznamy dane z amerykańskiego rynku pracy (payrolls). Nasze prognozy i konsensus zakładają niższy wzrost zatrudnienia niż miesiąc wcześniej. Rynek będzie bardziej wyczulony na sygnały słabszego rynku pracy w USA niż mocniejsze dane. Wciąż jednak zakładamy, że 2025 rok raczej będzie przebiegał pod znakiem wyższych rentowności w USA, bo prowzrostowa agenda Trumpa kontrastuje ze słabymi gospodarkami poza USA.

- Rentowności polskich dziesięcioletnich obligacji wahały się w przedziale 5,80-5,90% przez przełom roku. Rynek przygotowuje się na wysokie podaże długu oraz jastrzębią politykę NBP. W 2025 roku oczekujemy skoku podaży POLGBs, co sugeruje dalszą przecenę polskiego długu w relacji do niemieckich Bundów oraz IRS. Jednocześnie wzrost oszczędności netto w bankach będzie ponownie znaczący, tj. około PLN120mld vs PLN95mld w 2024, co pozwoli na pokrycie 60% krajowych hurtowych potrzeb pożyczkowych (bez obligacji detalicznych) vs 76% w 2024. W efekcie przecena polskich obligacji, w relacji do Bunda i IRS, będzie ograniczona ponad obecne poziomy tych spreadów.