Dziennik |

Dziennik ING: Zaskakująco mocne dane payrolls odsuwają kolejną obniżkę stóp Fed. RPP pozostawi w czwartek stopy NBP bez zmian.

Wiadomości zagraniczne

USA: Zaskakująco mocne dane payrolls odsuwają kolejną obniżkę stóp Fed.

- Według raportu payrolls w grudniu powstało 256tys. nowych miejsc pracy w sektorach pozarolniczych w USA, zdecydowanie powyżej 165tys. wg konsensusu oraz po 212tys. w listopadzie (po korekcie w dół z 227tys.). Podobnie jak w poprzednich miesiącach zatrudnienie wzrosło głównie w usługach – m.in. opieka zdrowotna (70tys.) i edukacja (10tys.), rozrywka, hotele i restauracje (43tys.), handel detaliczny (43tys.), usługi biznesowe (28tys.). Zatrudnienie w przetwórstwie przemysłowym spadło o 13tys., w budownictwie wzrosło o 8tys. W grudniu zatrudnienie w sektorze prywatnym wzrosło o 223 tys. po 182tys. w poprzednim miesiącu. Stopa bezrobocia spadła do 4,1% z 4,2% miesiąc wcześniej, wzrost wynagrodzeń godzinowych wyniósł 0,3%m/m i 3,9%r/r po 0,3% i 4,0% w listopadzie. Wskaźnik zatrudnienia utrzymał się na poziomie 62,5%, zgodnie z oczekiwaniami.

- Po piątkowych danych instrumenty rynkowe wyceniają tylko jedną obniżkę stóp procentowych Fed w 2025, we wrześniu-październiku. Jeszcze w czwartek były wyceniane raczej 2 obniżki (43pb cięć w wycenach). Payrolls pokazują mocny wzrost zatrudnienia, ale też spadek tempa wzrostu płac. Sądzimy, że wciąż możliwe są 2-3 cięcia w USA w 2025, niemniej jednak marcowa obniżka definitywnie spada z agendy. Do marca poznamy jeszcze dwa raporty payrolls, a za miesiąc zostanie publikowana rewizja danych, która rok temu obniżyła wzrost zatrudnienia w o około 1/3. Nawet podobna rewizja w tym roku nie powinna diametralnie zmienić obrazu silnego rynku pracy w USA.

USA: Konsumenci w dobrych nastrojach w styczniu wg badania Uniwersytetu Michigan. Istotny wzrost oczekiwań inflacyjnych.

- Indeks nastrojów amerykańskich konsumentów wg Uniwersytetu Michigan lekko obniżył się w styczniu - do 73,2 z podwyższonego poziomu 74,0 w grudniu, lekko poniżej konsensusu również na poziomie 74,0. W strukturze indeksu istotnie spadł indeks oczekiwań do 70,2 z 73,3 miesiąc wcześniej. Wyraźnie wzrosły natomiast oczekiwania inflacyjne konsumentów, co można wiązać z nadchodzącą prezydenturą Trumpa (inauguracja za tydzień). W horyzoncie 1 roku naprzód konsumenci oczekują inflacji 3,3% po 2,8% miesiąc wcześniej, a w długim terminie również 3,3% po 3,0% w poprzednim badaniu.

- Podobnie jak z twardych danych makro, z badania nastrojów konsumenckich wyłania się obraz dynamicznie rosnącej gospodarki, ale jednocześnie podwyższonej inflacji.

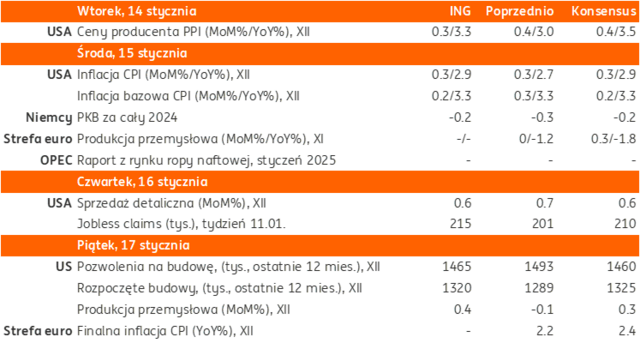

Najbliższy tydzień na rynkach bazowych: Dane o inflacji z USA i PKB z Niemiec oraz minutes EBC. Odliczanie do inauguracji Trumpa w poniedziałek 20 stycznia.

- Najważniejsze dane o inflacji CPI w USA za grudzień i niemieckim PKB w 2024 poznamy środę, a w czwartek zostaną opublikowane minutes z grudniowego posiedzenia EBC, na którym stopy procentowe spadły o 25pb (depozytowa do 3,0%). W środę Fed opublikuje Beżową Księgę o krótkoterminowej koniunkturze gospodarczej w oparciu o wstępne sygnały z biznesu. Na początku tygodnia rynki pozostaną pod wrażeniem zaskakująco silnych, piątkowych danych payrolls z USA, które wspierają scenariusz dłuższej przerwy w obniżkach stóp procentowych Fed.

- Konsensus zakłada stabilizację inflacji zasadniczej CPI w USA (miesięczny wzrost cen 0,3%m/m), lecz wyhamowanie wzrostu indeksu bazowego do 0,2%m/m z 0,3% miesiąc wcześniej, zbieżnie z łagodzeniem presji cenowej w listopadowym deflatorze PCE w wersji bazowej (0,1%m/m). Przy wspomnianych miesięcznych wzrostach, inflacja roczna CPI przyśpieszyłaby do 2,9%r/r z 2,7% miesiąc wcześniej, a bazowa utrzymałaby się na poziomie 3,3%.

- Niemiecki realny PKB obniżył się w 2024 o 0,2% według konsensusu, po spadku o 0,3% w 2023. Jeśli te oczekiwania się zrealizują, będzie to oznaczać pierwszy od lat 2002-2023 przypadek dwóch kolejnych lat recesji w Niemczech.

- Protokół z grudniowego posiedzenia EBC zostanie opublikowany w czwartek. Inwestorzy będą wczytywać się w argumenty za głębszą obniżką stóp procentowych niż 25pb. Na dyskusję o cięciu o 50pb wskazała prezes Lagarde podczas grudniowej konferencji. Instrumenty rynkowe wyceniają obecnie 3 obniżki stóp EBC do połowy br. i ich utrzymanie do końca roku. Tydzień temu – po 3 obniżkach w 1poł25 – było wyceniane jeszcze jedno cięcie w 3kw25. O ile aktywność gospodarcza w strefie euro pozostaje słaba i wspiera łagodzenie polityki EBC, to czynnikiem komplikującym dalsze obniżki jest przyśpieszenie inflacji na przełomie roku, częściowo z powodu zwyżki cen gazu ziemnego, które wyższe o 50% niż rok temu, oraz wyższych cen ropy naftowej. W ostatniej projekcji inflacyjnej, ekonomiści EBC zakładali spadek cen energii w 1kw25, który może być trudny do zrealizowania.

Wiadomości krajowe

W tym tygodniu decyzja RPP, ostateczne dane o CPI w grudniu i bilans płatniczy za listopad.

- Dziś o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w listopadzie. Prognozujemy, że saldo obrotów bieżących odnotowało niewielki deficyt w wysokości €66mln (konsensus: +€8mln), przy wyraźnym deficycie w handlu towarami. Szacujemy, że w ujęciu płynnego roku nadwyżka rachunku obrotów bieżących obniżyła się po listopadzie do 0,2% PKB z 0,4% PKB po październiku. Prognozujemy, że eksport towarów wyrażony w € spadł w listopadzie o 3,0%r/r, a import zwiększył się o 0,9%r/r. Popyt zagraniczny pozostaje słaby, a krajowa gospodarka kontynuuje ożywienie.

- W środę o 10:00 GUS poda finalne dane o grudniowej inflacji CPI, które nie powinny się istotnie różnić od wstępnego szacunku na poziomie 4,8%r/r. Z kolei w czwartek o 14:00 poznamy wyliczenia inflacji bazowej przez NBP. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w grudniu do 4,2%r/r z 4,3%r/r w listopadzie.

- W czwartek Rada Polityki Pieniężnej (RPP) ogłosi decyzję w sprawie stóp procentowych. Spodziewamy się, że stopy NBP pozostaną bez zmian (główna na poziomie 5,75%). W grudniu prezes NBP A. Glapiński dokonał jastrzębiego zwrotu, przekonując, że dyskusja o obniżkach stóp powinna się rozpocząć w październiku, a pierwsze cięcie stóp może nastąpić być może dopiero w 2026. Wywołało to konsternację inwestorów i części RPP, gdyż wcześniej w Radzie ukształtowała się wyraźna większość za rozpoczęciem dyskusji o łagodzeniu polityki pieniężnej w marcu, po zapoznaniu się z kolejną projekcją inflacyjną NBP. Grudniowa inflacja okazała się niższa od oczekiwań, a w świetle obecnych rynkowych prądu w hurcie ryzyko istotnego wzrostu cen dla gospodarstw domowych, po wygaśnięciu obecnej ceny maksymalnej (PLN500/MWh), jest naszym zdaniem ograniczone. Nowa, zaktualizowana w połowie tego roku, taryfa nie powinna znacząco odbiegać od obecnej ceny maksymalnej. W tym kontekście wciąż nie można wykluczyć, że pierwsza obniżka stóp procentowych może nastąpić w 2kw25.

Zmiany w regulacjach dotyczących cen wody i ścieków.

- Ministerstwo Infrastruktury przygotowało projekt ustawy, który da radom gminy wyłączne kompetencje do zatwierdzania taryf za wodę i ścieki. Wody Polskie będą miały prawo do ingerencji w proces zatwierdzania taryf m.in. w przypadku zmiany o ponad 15%. Projekt ustawy przewiduje także możliwość wprowadzenia taryf progresywnych tj. zróżnicowanych w zależności od poziomu zużycia.

Polska wśród krajów o największym wzroście cen mieszkań w UE.

- Najwyższe wzrosty cen mieszkań w Unii Europejskiej (UE) w 3kw24 odnotowano w Bułgarii (16,5%r/r) i Polsce (14,4%r/r) – poinformował Eurostat. Spadki cen w ujęciu rocznym miały miejsce we Francji, Finlandii, Luksemburgu i Niemczech.

Dziś pierwszy od 2020 przetarg bonów skarbowych.

- Na dzisiejszym przetargu, pierwszym z dwóch zaplanowanych na styczeń, Ministerstwo Finansów (MF) zaoferuje 45-tygodniowe bony skarbowe o wartości PLN3-6mld. Będzie to pierwsza oferta bonów skarbowych od 2020.

Komentarz rynkowy

Rynek FX: Lepsze od oczekiwań dane z rynku pracy w USA umocniły US$. Konferencja A. Glapińskiego może podbić zmienność notowań PLN.

- Koniec ubiegłego tygodnia przyniósł publikację wyraźnie lepszego od oczekiwań raportu za amerykańskiego rynku pracy. Wyższy od konsensusu wzrost zatrudnienia poza rolnictwem oraz spadek stopy bezrobocia w ocenie części inwestorów oddalają perspektywę kolejnej obniżki stóp procentowych Fed, być może nawet do września. Rynek wycenia obecnie tylko jedno cięcie stóp w 2025. W efekcie €/US$ przesunął się wyraźnie na południe, kierując się w stronę 1,02. W średniej perspektywie, rynek wciąż widzi argumenty za mocnym dolarem. Deklaracje D. Trumpa z kampanii wyborczej obejmują cięcia podatków, co powinno wspierać wzrost gospodarczy w krótkim terminie, z podwyżkami ceł na importowane do USA towary, co może podbijać inflację. Nie są to czynniki, które przemawiają za łagodną polityką pieniężną i osłabieniem waluty. W efekcie nie można wykluczyć przejściowego spadku €/US$ do parytetu na przestrzeni 2025, a z mocnym US$ możemy zostać na dłużej. W tym tygodniu inwestorzy zwrócą uwagę na dane o grudniowej inflacji CPI w USA (środa) oraz amerykańskie dane o sprzedaży detalicznej (czwartek). Nie powinny one zmienić pozytywnego postrzegania US$.

- W ostatnich dniach €/PLN odbił się zarówno od dolnej granicy przedziału 4,26-28, jak również nieskutecznie testował jego górną barierę. Utwierdza nas to w przekonaniu, że w najbliższym czasie może być to zakres wahań dla wspomnianej pary, a dopiero zdecydowane przebicie któregoś z tych poziomów może wygenerować wyraźny ruch wzrostowy lub spadkowy. Spadek €/US$ głównie przekłada się na wahania US$/PLN, który po piątkowych danych o zatrudnieniu w USA ustanowił nowy lokalny szczyt w okolicach 4,18. W naszej ocenie w średniej perspektywie bardziej prawdopodobny jest wzrost w okolice 4,30/€ i powyżej z uwagi na ryzyka geopolityczne związane z polityką handlową USA oraz rozwojem sytuacji w Ukrainie. W tym tygodniu źródłem zmienności może być piątkowa konferencja prasowa prezesa NBP. Wprawdzie rynek oczekuje, że stopy procentowe pozostaną w czwartek bez zmian, natomiast inwestorzy z rezerwą podchodzą do scenariusza stabilizacji stóp procentowych w 2025, który w grudniu nakreślił A. Glapiński.

Rynek FI: Skokowy wzrost rentowności obligacji w reakcji na dane payrolls. Dziś pierwszy od 5 lat przetarg bonów skarbowych.

- Od samego początku nowego roku zarysowała się tendencja wzrostowa rentowności amerykańskich Treasuries. Nowe dane o koniunkturze w gospodarce były korzystne, a minutes Fed sugerowały ostrożność w dalszych krokach FOMC w tym roku. Do czasu piątkowej publikacji payrolls, rentowność 2-latek wzrosła o 10pb, a 10-latek o 20pb. Po zaskakująco mocnym odczycie payrolls, rentowności skoczyły o kolejne 8pb na krótkim końcu i 6pb na długim. W ślad za Treasuries w górę poszły również rentowności obligacji niemieckich. Dodatkowo pojawiły się obawy o uporczywość inflacji w związku z jej przyśpieszeniem w grudniu przy wzrostach cen gazu i ropy naftowej i przy podwyższonej niepewności politycznej (przedterminowe wybory w Niemczech w lutym, nowy rząd we Francji). Od początku roku niemieckie 2-latki straciły około 18pb (do 2,28% w piątek na zamknięciu), a 10-latki prawie 30pp (w piątek rentowności Bundów sięgnęły prawie 2,60%). W piątek krzywa niemiecka przesunęła się 4pb w górę, możliwe, że reakcję na odczyt payrolls zobaczymy także na początku tego tygodnia.

- Taktycznie pojawia się coraz więcej argumentów, że wzrost rentowności Treasuries od dołka w lecie 2024 jest nadmierny. Korekta może nastąpić raczej na krótkim końcu krzywej dochodowości i wystromienie krzywej. Długi koniec jest bardziej niepewny, bo wycenia wyższe stopy w USA poza horyzontem 2 lat. Impulsem do technicznego umocnienia mogą być słabsze dane, albo spadki na giełdzie spowodowane nadmiernym skokiem rentowności obligacji. Wciąż mówimy o możliwym taktycznym umocnieniu, bo na razie trudno polemizować z tym, że gospodarka USA przebija reszta świata pod względem wzrostu PKB, jak i perspektyw (Trump, deregulacja, mocny punkt startowy inwestycji w AI, co pokazują wyniki wiodących spółek giełdowych – tzw. Magnificent 7).

- Na tle silnego osłabienia na bazowych rynkach długu, wzrost rentowności krajowych obligacji 2-latich o około 10pb (do 5,22% w piątek), a 10-letnich o prawie 20pb (do 6,04%) są umiarkowane. Niemniej jednak nastąpiły z już wyraźnie podwyższonych poziomów w grudniu. W związku z rekordową podażą POLGBs w 2025 spodziewamy się przeceny krajowych obligacji, który się realizuje. Jednocześnie skala tej przeceny będzie łagodzona przez istotne pokrycie potrzeb pożyczkowych przez krajowe banki oraz dywersyfikację źródeł finansowania, m.in. przez emisje obligacji na rynkach zagranicznych (w ubiegłym tygodniu uplasowano euroobligacje o wartości €3mld), pożyczki z KPO, czy emisje bonów skarbowych. Dziś MF przeprowadzi pierwszą od 2020 roku emisję bonów i zaoferuje papiery 45-tygodniowe o wartości w przedziale PLN3-6mld. W tym tygodniu bazowe rynki FI powinny raczej przynieść stabilizację notowań, w wyczekiwaniu na inaugurację prezydentury D. Trumpa dokładnie za tydzień i jego pierwsze decyzje jako nowego prezydenta USA w przyszłym tygodniu. Ze względu na timing (decyzja RPP w czwartek i konferencja prezesa NBP dopiero w piątek po południu), posiedzenie Rady nie powinno sprowokować istotnych zmian notowań krajowych SPW w tym tygodniu, ale może nadać kierunek zmian na kolejny tydzień.