Dziennik |

Dziennik ING: Dziś inauguracja prezydentury D. Trumpa. W kraju tydzień z danymi makro za grudzień.

Wiadomości zagraniczne

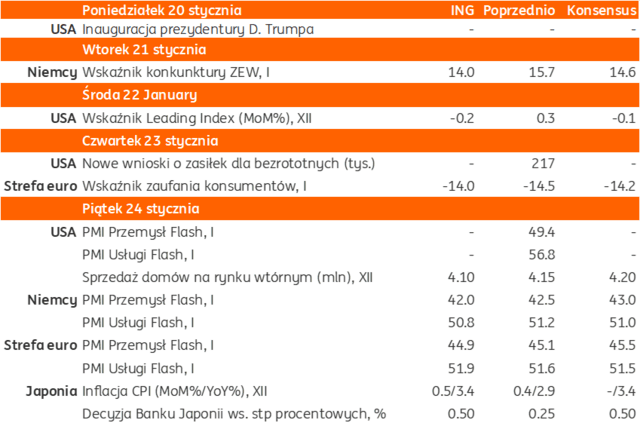

Najbliższy tydzień na rynkach bazowych: inauguracja drugiej prezydentury D. Trumpa, Davos, styczniowe PMI w Europie oraz możliwa podwyżka stóp Banku Japonii.

- Tydzień otwiera inauguracja drugiej prezydentury D. Trumpa i jego pierwsze decyzje z wielu obszarów. Według zapowiedzi w pierwszych dniach urzędowania, prezydent ma podpisać około 100 rozporządzeń dotyczących m.in. deportacji nielegalnych emigrantów, zaostrzenia polityki azylowej, wprowadzenia ceł, wydobycia ropy naftowej na ziemiach należących do władz federalnych, wyjścia USA z paryskiego porozumienia klimatycznego, funkcjonowania administracji czy działania chińskiej aplikacji TikTok.

- Z punktu widzenia rynków finansowych, szczególnie istotne będą decyzje dotyczące ceł z wykorzystaniem przyśpieszonej ścieżki legislacyjnej, co może oznaczać bardzo szybkie wejście w życie.

- Już dziś decyzję ws. stóp procentowych podjął Ludowy Bank Chin (stopy bez zmian), w tygodniu zaplanowano posiedzenia banków centralnych Norwegii, Turcji, a w piątek - Japonii. Spodziewamy się, podobnie jak konsensus, podwyżki stóp BoJ do 0,50% z 0,25%, wynikającej z podwyższonych prognoz inflacyjnych (przejściowy wzrost powyżej 3%) i sygnalizacji podwyżki ze strony prezesa Uedy. W tym tygodniu zapowiedziano szereg wystąpień przedstawicieli EBC, w tym prezes Lagarde w środę, poprzedzających decyzję EBC ws. stóp procentowych 30 stycznia. Instrumenty rynkowe wyceniają obecnie 22pb obniżki, tydzień temu było to prawie 24pb. W USA trwa blackout przed posiedzeniem 29 stycznia, instrumenty rynkowe nie wyceniają zmiany stóp Fed na najbliższym posiedzeniu.

- Również w piątek poznamy wstępne styczniowe PMI z Europy i innych rynków. Nie spodziewamy się jednak przełomu, zakładamy utrzymanie dobrej koniunktury w usługach i stagnacji w przemyśle. W tym tygodniu odbędzie się Światowe Forum Ekonomiczne w szwajcarskim Davos pod hasłem ‘Współpraca w inteligentnej erze’, z udziałem 60 przywódców państw i organizacji międzynarodowych (von der Leyen, Rutte, Metsola, Zełenski, Milei, Scholz, Starmer, Guterres, Georgiewa), w tym prezydenta Polski A. Dudy.

USA: Ożywienie w przemyśle i budownictwie w grudniu.

- Produkcja przemysłowa w USA wzrosła w grudniu o 0,9%m/m i przebiła konsensus 0,3% oraz odczyt za listopad 0,2% (po istotnej rewizji w górę z -0,1%). Wykorzystanie mocy produkcyjnych wzrosło do 77,6% w porównaniu z 77% miesiąc wcześniej. O ożywieniu w budownictwie świadczy wyższa liczba rozpoczętych inwestycji budowy domów (1,499mln w ujęciu rocznym SAAR, konsensus 1,330mln, poprzednio 1,294mln). Również liczba pozwoleń na budowę (1,483mln w ujęciu rocznym) przewyższała konsensus 1,460mln, choć była niższa niż w 1,493mln w listopadzie.

- Gospodarka amerykańska wchodzi w okres drugiej prezydentury Trumpa z rozgrzaną koniunkturą w usługach i postępującym ożywieniem w przemyśle. W takich warunkach dodatkowy impuls fiskalny może mieć działanie proinflacyjne.

Chiny: stopy procentowe bez zmian.

- Zgodnie z oczekiwaniami analityków, Ludowy Bank Chin nie zmienił dziś stóp procentowych. 5-letnia stopa referencyjna kredytów hipotecznych pozostała na poziomie 3,60%, a 1-roczna stopa kredytów dla firm 3,10%.

Wiadomości krajowe

Przed nami tydzień z kumulacją publikacji krajowych danych.

- W środę poznamy dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa była w grudniu stabilna w ujęciu r/r (konsensus: +1,8%), po spadku o 1,5%r/r w listopadzie. Nieco lepszy wynik przypisujemy głównie korzystniejszemu układowi dni roboczych niż przed rokiem, chociaż aktywność między weekendami, a dniami świątecznym była zapewne przytłumiona. Cały czas mamy też do czynienia ze słabym popytem zewnętrznym, co negatywnie przekłada się na eksport. Gospodarka niemiecka w 2024 drugi rok z rzędu była w recesji. Szacujemy, że deflacja cen producentów (PPI) wyhamowała w grudniu do 2,4%r/r (konsensus na tym samym poziomie), po spadku cen o 3,7%r/r w listopadzie. W ujęciu r/r trzeci miesiąc z rzędu rosły ceny w przetwórstwie przemysłowym. Powoli zbliżamy się do końca trwającego ponad rok okresu deflacji cen producentów.

- Także w środę GUS opublikuje dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w przedsiębiorstwach wzrosło w grudniu o 11,5%r/r (konsensus: 10,9%), po wzroście o 10,5%r/r w listopadzie. Wzrostowi płac w przetwórstwie powinny sprzyjać efekty kalendarza, a płacom w górnictwie tradycyjne wypłaty nagród rocznych. W przypadku przeciętnego zatrudnienia spodziewamy się utrzymania tempa spadku na poziomie 0,5%r/r (konsensus na tym samym poziomie).

- Czwartkowe dane o sprzedaży w grudniu powinny przynieść kontynuację odbudowy sektora handlowego, po zaskakującym załamaniu we wrześniu. Prognozujemy, że sprzedaż detaliczna towarów wzrosła o 4,5%r/r (konsensus: 3,9%), po wzroście o 3,1%r/r miesiąc wcześniej. Grudniowy wynik powinien być m.in. wspierany przez wysoki popyt na samochody przed wejściem w życie z początkiem 2025 nowych, bardziej rygorystycznych, norm emisji spalin. Na zwiększone zainteresowanie nabywaniem nowych aut wskazywały m.in. dane o liczbie rejestracji w grudniu.

- Również w czwartek ukażą się dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa spadła w grudniu o 12,0%r/r (konsensus: -11,7%), po spadku o 9,3%r/r w listopadzie. Duży spadek w ujęciu rocznym to w znaczącym stopniu efekt wysokiej bazy odniesienia z grudnia 2023, kiedy finalizowane były projekty z kończącej się perspektywy finansowej Unii Europejskiej (UE) na lata 2014-20 (zgodnie z zasadą t+3). Prognozy grudniowej aktywności w budownictwie są obarczone wyjątkowo wysoką niepewnością z uwagi na bardzo dużą zmianę poziomu aktywności w ujęciu m/m.

- W piątek ukażą się dane o bezrobociu rejestrowanym. Według naszych szacunków stopa bezrobocia rejestrowanego wzrosła w grudniu do 5,1% z 5,0% w listopadzie, głównie za sprawą czynników sezonowych. Z danych Ministerstwa Rodziny, Pracy i Polityki Społecznej wynika, że w grudniu liczba bezrobotnych zarejestrowanych w urzędach pracy zwiększyła się o 13tys. osób. W grudniu poprzedniego roku przyrost wyniósł 15tys. osób.

Prezes NBP zaostrza swoją retorykę, przekonując, że zmieniły się uwarunkowania prowadzenia polityki pieniężnej.

- Po zaskakującym jastrzębim zwrocie w grudniu, podczas styczniowej konferencji prasowej prezes Narodowego Banku Polskiego (NBP) jeszcze bardziej zaostrzył swoją retorykę, przekonując, że uwarunkowania prowadzenia polityki pieniężnej zmieniły się i nie ma obecnie przestrzeni do obniżek stóp procentowych.

- Opisując bieżące trendy inflacyjne prezes NBP przypomniał, że inflacja wyraźnie wzrosła od lipca 2024 i w grudniu niemal dwukrotnie przekraczała cel NBP a wkrótce przebije 5%r/r. Prof. Glapiński ponownie dużo uwagi poświęcił cenom regulowanym. Powody wzrostu CPI to ceny energii, przywrócenie VAT na żywność, podwyżki akcyzy na papierosy oraz wzrost cen dostawy zimnej wody i usług kanalizacyjnych. Wysoka pozostaje dynamika cen usług rynkowych. W nadchodzących kwartałach inflacja nie będzie zmierzać do celu. Przejściowo spadnie w 3kw25, ale w 4kw25 może znacząco przyspieszyć do 4,6%r/r, z powodu wzrostu cen regulowanych.

- Naszym zdaniem, w kwestii cen energii elektrycznej i wpływu tego czynnika prezes ponownie zaprezentował pesymistyczny scenariusz zakładający, że jesienią ceny prądu wzrosną. Zwracamy uwagę, że niższe ceny hurtowe prądu niż obecna cena maksymalna, że inflacja nie wzrośnie w 4kw25 i wyniesie około 3,6%r/r a nie 4,6%r/r jak zapowiedział NBP.

- Zdaniem A. Glapińskiego, spodziewany wzrost inflacji w 4kw25 odsunie moment powrotu inflacji do celu w 2026, przełoży się na wzrost oczekiwań inflacyjnych i żądań płacowych. Prezes zwrócił uwagę na wzrost oczekiwań inflacyjnych gospodarstw domowych po częściowym odmrożeniu cen energii w lipcu 2024.

- Wśród ryzyk w górę dla inflacji NBP widzi dwucyfrowe tempo wzrostu płac, które przekłada się na wysokie tempo wzrostu cen usług. Podwyższona pozostaje inflacja bazowa i w 2025 będzie utrzymywać się w okolicach 4%. Do wzrostu płac przyczyniły się m.in. podwyżki płac w sektorze publicznym. Dodatkowo pro-inflacyjnie oddziałuje ekspansywna polityka pieniężna oraz przyspieszenie wzrostu PKB.

- Według A. Glapińskiego, kurs złotego obecnie jest do zaakceptowania dla gospodarki, mieści się w przedziale, który eksporterzy i importerzy traktują jako akceptowalny. Wysoki kurs działa antyinflacyjnie, ale ma to nieduży wpływ na inflację. Z ankiet NBP wynika, że przedsiębiorcy nie martwią się kursem walutowym w pierwszej kolejności, ale głównie brakiem popytu, stagnacją w Niemczech i wzrostem płac, wynikającym z napiętego rynku pracy.

- Z kronikarskiego obowiązku cytujemy nowy forward guidance, jaki prezes NBP zaprezentował, chociaż nie ma on większego znaczenia. Komunikacja NBP dalej pogarsza się i jej przejrzystość spada. Obecnie prezes NBP uważa, że przedstawiona przez niego projekcja inflacji (poza kalendarzem projekcji w marcu, lipcu i listopadzie) oddala początek dyskusji o cięciach poza 4kw25. Na poprzedniej konferencji prezes komunikował, że dyskusja o luzowaniu rozpocznie się w październiku 2025, a w listopadzie informował, iż Rada zacznie rozmawiać o cięciach w marcu 2025. W ocenie NBP decyzje regulacyjne zmieniają uwarunkowania prowadzenia polityki pieniężnej. Dyskusję można zacząć po przekroczeniu szczytu inflacji i przy prognozach wskazujących na stały spadek inflacji w kierunku celu. Obecnie wg prezesa NBP wspomniane warunki nie są spełnione.

- Glapiński przedstawił także nową interpretację celu NBP. Rok temu mówił, że NBP dąży do sprowadzenia CPI co celu, a gdy warunki umożliwiają to także wspierać wzrost PKB. Obecnie zwraca uwagę, że NBP kieruje się tylko inflacją. Perspektywy inflacyjne przedstawione przez A. Glapińskiego to czarny scenariusz, zakładający skok CPI w 4kw25 od 4,6%r/r. Dodatkowo, ocena sytuacji makroekonomicznej i wagi jakie prezes przypisuje do poszczególnych zmiennych makro zmieniają się istotnie, co pogarsza przejrzystość komunikacji NBP. Wcześniej bagatelizował zmiany CPI spowodowane przez czynniki podażowe i ceny regulowane (bo są niezależne od NBP). Dzisiaj ceny regulowane wymieniane są nawet przed inflacją bazową.

- Naszym zdaniem, inflacja CPI w 4kw25 wyniesie około 3,6%r/r, a nie 4,6%r/r jak pokazała nowa projekcja NBP, co oznaczałoby, iż cięcia w 2025 roku są wciąż możliwe. Dodatkowo, realne stopy są wysokie, a gospodarka wykazuje coraz więcej symptomów działania restrykcyjnej polityki (słaby kredyt i inwestycje firm, duża skłonność do oszczędzania konsumentów). Jednak niestałość forward guidance utrudnia przewidywanie.

- Naszym zdaniem, taki sposób prowadzenia polityki pieniężnej generuje niepotrzebne koszty dla gospodarki. Nieprzejrzysta komunikacja na temat przyszłych stóp procentowych podkopuje inwestycje firm (krytycznie potrzebne dla Polski), a także odstrasza inwestorów z polskiego rynku długu (co podnosi koszty finansowania deficytu budżetowego). Dodatkowo, epatowanie cenami regulowanymi niekorzystnie wpływa na oczekiwania inflacyjne gospodarstw domowych.

MF: Stopień sfinansowania potrzeb pożyczkowych budżetu w 2025 wynosi 34%. Dziś przetarg bonów skarbowych.

- Na obecną chwile stopień sfinansowania tegorocznych potrzeb budżetu wynosi 34% - poinformował wiceminister finansów J. Drop. Dodał, że ministerstwo nie widzi problemów z finansowaniem długu i dodał, że emisje bonów skarbowych będą kontynuowane. Kolejny przetarg bonów skarbowych jest zaplanowany na dziś.

- Dziś odbędzie się drugi i ostatni w styczniu przetarg bonów skarbowych. Ministerstwo Finansów (MF) zaoferuje do sprzedaży 44-tygodniowe papiery o wartości PLN3-6mld.

MFW utrzymał prognozę wzrostu PKB Polski w 2025, obniżył na 2026.

- Międzynarodowy Fundusz Walutowy (MFW) podtrzymał prognozę wzrostu PKB w Polsce w 2025 na 3,5%, a prognoza na 2026 została obniżona o 0,1pkt. proc. do 3,3% - wynika z raportu World Economic Outlook.

Komentarz rynkowy

Rynek FX: Inwestorzy w oczekiwaniu na pierwsze decyzje administracji D. Trumpa. Rynek ma ograniczone zaufanie do scenariusza inflacji i stóp, przedstawionego przez prezesa NBP.

- Zbliżają się ważne dni dla rynku eurodolara. Dziś inauguracja prezydentury D. Trumpa, a kolejne dni to prawdopodobnie pierwsze decyzje z szerokiej palety zapowiedzi z kampanii (cła, deportacje, kwestia konfliktu w Ukrainie). Najbliższe tygodnie pozwolą inwestorom ocenić na ile szybko nowy prezydent będzie wprowadzał w życie swoje wcześniejsze pomysły i jak jastrzębia będzie nowa administracja prezydencka. Dotychczas tzw. „Trump trade” okazał się zyskowny dla inwestorów, a perspektywa mocnego dolara w średnim terminie wciąż wydaje się przemawiać do wyobraźni inwestorów. Dlatego też nadal możliwy jest spadek €/US$ w kierunku parytetu. Jednocześnie warto zwrócić uwagę, że rynek wycenił już dosyć mocno pozytywny dla dolara scenariusz, a pozycjonowanie jest silnie nastawione na US$. Gdyby więc pierwsze tygodnie funkcjonowanie nowych amerykańskich władz przyniosły bardziej ostrożne od wcześniejszych deklaracji decyzje, to nie można wykluczyć korekty na głównej parze walutowej, chociaż w średnim terminie perspektywy dla dolara pozostają korzystne. Dziś aktywność może być ograniczona w uwagi na święto w USA (Martin Luther King Day).

- Przedział 4,25-28/€ wydaje się nadal obszarem ciążenia dla notowań złotego, a kluczowe dla perspektywy notowań krajowej waluty pozostają czynniki zewnętrze, w tym decyzje gospodarcze i geopolityczne nowego prezydenta USA. W tym tygodniu poznamy także porcję krajowych danych makro za grudzień, które w naszej ocenie raczej nie wpłyną pozytywnie na postrzeganie polskiej waluty (słabość przemysłu i budownictwa). W efekcie złoty może zakończyć ten tydzień bliżej górnej granicy wspomnianego przedziału. Podobnie jak w poprzednich tygodniach zmienność €/US$ będzie głównie przekładała się na ruchy US$/PLN, a nie €/PLN. Prezes NBP jeszcze bardziej zaostrzył swoją retorykę w styczniu, co implikuje pozytywny dla PLN dysparytet stóp procentowych, zwłaszcza względem €. Naszym zdaniem rosną szanse na relatywne umocnienie złotego wobec innych walut w regionie, tj, forinta i czeskiej korony. Są one wyeksponowane na stagnację Eurolandu i protekcjonistyczną politykę Trumpa, podczas gdy złoty odstaje wspierany przez nastawienie NBP, który potwierdził swoje najbardziej jastrzębie nastawienie w regionie.

Rynek FI: Krzywa w USA Eurolandzie pod wpływem pierwszych decyzji Trumpa, chociaż fundamenty wskazują na umocnienie długu w Euro. Niewielkie wypłaszczenie na polskiej krzywej po konferencji prezesa NBP.

- Ubiegły tydzień przyniósł umocnienie obligacji na rynkach bazowych. Głównym powodem były nieco niższe od oczekiwań dane inflacyjne z USA oraz UK. Od listopadowych wyborów w USA rynki stopy procentowej wykonały także znaczący ruch w górę, wyceniając scenariusz zakładający pro-wzrostową i pro-inflacyjną politykę Trumpa. Dzisiaj w USA dzień świąteczny, podczas którego zostanie zaprzysiężony nowy prezydent, a rynki finansowe oczekują na jego pierwsze decyzje, w tym podpisanie zapowiedzianych 100 dekretów, w 3-4 obszarach, tj. w zakresie polityki regulacyjnej, migracyjnej, celnej, a w dalszej kolejności także decyzje w polityce zagranicznej w tym ważne dla Polski nt. wsparcia dla Ukrainy. Trump potrafi zaskakiwać i jest trudno przewidywalny. Naszym zdaniem konsensus zakłada, że pierwsze decyzje w obszarach ważnych dla rynku stopy procentowej, w tym w zakresie polityki emigracyjnej i celnej, mogą nie iść tak daleko jak wynikałoby to z retoryki kampanijnej. M.in. jest raczej mało realne, iż Trump istotnie zwiększy deportacje imigrantów. W zakresie polityki celnej możliwe są szybsze decyzje ws. podnoszenia ceł dla Chin (jeszcze latem prezydent Biden podjął taką decyzję), ale wobec innych krajów mogą one zostać rozłożone na dłuższy czas. Zakłady bukmacherskie wskazują, iż najbardziej realne są podwyżki cen dla Chin (54%) oraz Meksyku (54%), następne Kanady (45%), z kolei mniej prawdopodobne wobec UE (7%). Zachowanie krzywej dochodowości w tym tygodniu w USA będzie uzależnione od decyzji Trumpa. Zaplanowano publikacje niewielkich ilości danych (tylko PMI i indeks Michigan). Naszym zdaniem krzywa dochodowości w Eurolandzie ma szanse kontynuować umocnienie. Rynek wycenił dużo ryzyk inflacyjnych, tymczasem kolejne dane wskazują na postępującą słabość gospodarki, rynku pracy i spowolnienie płac, wskazujące na poprawę perspektyw cen usług i inflacji bazowej w Eurolandzie.

- Polskie obligacje, oprócz rynków bazowych, będą także pod wpływem publikowanych w tym tygodniu licznych krajowych danych. Pokażą one kontynuację słabości przemysłu, ale odbudowywanie się popytu wewnętrznego. Konferencja prezesa Glapińskiego przyniosła dalsze zaostrzenie nastawienia i wypłaszczenie krzywej dochodowości, tj. wzrost rentowności na krótkim końcu o 10pb oraz 7pb w segmencie 10-lat. Rynek ma jednak ograniczone zaufanie do scenariusza inflacji i ścieżki stóp sugerowanych przez A. Glapińskiego i nadal wycenia obniżki stóp procentowych już w 2025. Publikowane w tym tygodniu dane będą w cieniu innych czynników. Wciąż czekamy na kolejne przetargi krajowych obligacji, które pokażą zainteresowanie inwestorów, a także zachowanie rynków bazowych.