Dziennik |

Dziennik ING: Dalszy odwrót od dolara z powodu mniejszego ryzyka ceł, presji na ceny surowców oraz Fed. Dziś PMI w Europie i USA. Podwójne wsparcie dla złotego.

Wiadomości zagraniczne

USA: Dolar słabnie pod wpływem powyborczych komentarzy Trumpa zmniejszających ryzyko wysokich ceł. Prezydent Trump z żądaniem natychmiastowego obniżenia stóp Fed. Zwróci się do OPEC o obniżkę cen ropy, aby wywołać presję na Rosję i zakończyć wojnę w Ukrainie.

- Śledzimy kolejne wypowiedzi nowego prezydenta USA, ich łączny przekaz jest raczej negatywny dla dolara, a więc przeciw dużemu umocnieniu od wyborów, a także wbrew konsensusowi zakładającemu mocnego dolara. Dotychczasowe argumenty za amerykańską walutą to wyższe stopy w USA, ale także dalszy napływ kapitału do USA. Ostatnie wypowiedzi Trumpa istotnie podkopują znacznie tego pierwszego czynnika.

- Wczoraj prezydent USA, w wywiadzie dla FOX News poddał w wątpliwość swoje kampanijne zapowiedzi nałożenia wysokich ceł na Chiny (60%). Trump powiedział, że cła są wielkim atutem w relacjach z Chinami, ale on nie chciałby ich użyć. Dodał, że stanowią olbrzymią siłę nacisku w porozumieniu z Chinami. Rynki odebrały te słowa jako sygnał łagodniejszego podejścia do Chin niż prezentowane w kampanii. Nowy prezydent USA często zmienia zdanie, ale analiza jego relacji z prezydentem Xi oraz trzech warunków jakie postawił Chinom pokazuje, że polityka celna Trumpa wobec Chin może być rzeczywiście mniej agresywna niż to wynikało z kampanii.

- Wcześniej podczas zdalnego przemówienia na forum w Davos, Trump powiedział również, że będzie przekonywał OPEC do obniżenia cen ropy naftowej, co powinno skłonić Rosję do zakończenia wojny w Ukrainie.

- Mówił także, iż będzie wywierał presję na łagodzenie polityki pieniężnej Fed. Reakcja rynkowa na to stwierdzenie pokazał jednak wzrost długoterminowych obaw inflacyjnych, bo amerykańska krzywa dochodowości zareagowała spadkiem krótkich stóp, ale zwyżką na długim końcu. Osłabienie niezależności Fed to długoterminowe zagrożenie inflacyjne. Zgodnie z wycenami rynkowymi i naszymi oczekiwaniami, w przyszłym tygodniu Fed nie obniży stóp procentowych.

Japonia: Podwyżka stóp procentowych o 25pb do 0,50%. Będą kolejne. Mocniejszy jen także nie pomaga dolarowi.

- Zgodnie oczekiwaniami analityków, Bank Japonii (BoJ) podniósł stopy procentowe o 25pb do 0,50%, uzasadniając decyzję wyższą dynamiką płac i inflacji. Inflacja CPI przyśpieszyła w grudniu do 3,6%r/r z 2,9%, powyżej oczekiwań 3,4%, inflacja bazowa (CPI z wyłączeniem świeżej żywności i energii) utrzymała się na poziomie 2,4%r/r. Według prezesa K. Ueda następuje stopniowe ożywienie gospodarcze, a kolejne podwyżki mogą być potrzebne aby sprowadzić inflację do celu.

- W ubiegłym roku, BoJ najpierw w marcu 2024 odszedł od polityki ujemnych stóp procentowych po 17 latach, a w lipcu ub. r. podniósł stopy o 25pb, co wywołało istotne zawirowania na globalnych rynkach finansowych.

- W tym roku spodziewamy się jeszcze dwóch podwyżek o 25pb (w maju i październiku) i osiągnięcia stopy docelowej 1%.

USA: Nieznaczne pogorszenie w danych tygodniowych z rynku pracy.

- Liczba nowych bezrobotnych w ubiegłym tygodniu wyniosła 223tys., blisko konsensusu 220tys. i 217tys. w poprzednim tygodniu. Istotnie (o 46tys.) wrosła jednak liczba kontynuujących pobieranie zasiłku w poprzedzającym tygodniu – do 1,899mln z 1,853mln poprzednio, powyżej konsensusu 1,866mln. Może to wynikać częściowo z anomalii pogodowych w USA (surowe mrozy), dokładniejszy obraz rynku pracy poznamy dopiero przy publikacji payrolls za dwa tygodnie.

Turcja: Druga obniżka stóp procentowych z rzędu.

- Centralny bank Turcji obniżył stopę referencyjną o 250pb do 45%, była to kolejna obniżka w tej samej skali co na poprzednim posiedzeniu. Wcześniej przez osiem posiedzeń z rzędu CBT utrzymał stopy procentowe bez zmian na poziomie 50%. Bank uzasadnił cięcie postępującą dezinflacją i poprawą oczekiwań inflacyjnych, zasygnalizował utrzymanie restrykcyjnego nastawienia (pomimo obniżenia stopnia restrykcyjności) aż do osiągnięcia stabilności cen.

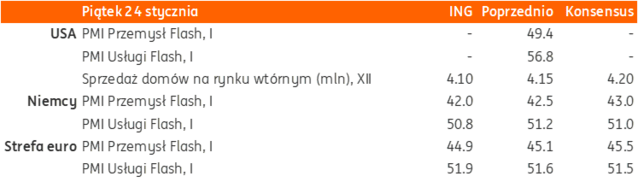

Dziś wstępne PMI z przemysłu i usług za styczeń.

- Wstępne odczyty PMI za styczeń raczej nie przyniosą istotnych zmian w obrazie koniunktury na głównych rynkach czy krajach. W strefie euro, odczyty powinny być zbliżone do grudniowych. Wczorajsze dane o nastrojach konsumentów (minimalna poprawa minorowych nastrojów do -14,2 z -14,5) nie sygnalizują ożywienia w usługach, a sytuacja w przemyśle pozostaje trudna na większości rynków. Bundesbank napisał w ostatnim raporcie, że gospodarka Niemiec raczej nie wyjdzie z okresu długiej stagnacji w 1kw25 z powodu słabości w przemyśle i niepewności ograniczającej wydatki konsumpcyjne.

Wiadomości krajowe

Konsumenci oszczędni w wydatkach świątecznych. Pierwsze jaskółki odbicia w budownictwie. Wzrost PKB w 4kw24 około 2,8%r/r

- Sprzedaż detaliczna wzrosła w grudniu o 1,9%r/r (ING: 4,5%; konsensus: 3,9%), po wzroście o 3,1%r/r w listopadzie. Dane odsezonowane wskazują na spadek sprzedaży o 1,3%m/m. W ujęciu rocznym największy wzrost odnotowano w sprzedaży pojazdów samochodowych, motocykli i części (25,1%r/r). Sprzedaż w tej kategorii była m.in. napędzana przez fakt wejścia w życie od początku 2025 nowych bardziej zaostrzonych norm emisji spalin w Unii Europejskiej, chociaż w liczyliśmy na większy wpływ tego czynnika. Pogłębił się spadek sprzedaży żywności (-4,3%r/r vs. -0,2%r/r w listopadzie), co sugeruje, że także w okresie świąt Bożego Narodzenia konsumenci ostrożnie podchodzili do wydatków, a skłonność do oszczędności prawdopodobnie pozostała podwyższona. Spadki sprzedaży nadal notowano w przypadku odzieży i obuwia (-12,2%r/r) oraz mebli, RTV i AGD (-4,0%r/r). Po zaskakującym załamaniu we wrześniu 2024, ostatni kwartał ubiegłego roku przyniósł pewną poprawę aktywności zakupowej polskich konsumentów, chociaż w dalszym ciągu jest ona ograniczona.

- Produkcja budowlano-montażowa spadła w grudniu o 8,0%r/r (ING: -12,0%, konsensus: -11,7%), po spadku o 9,3%r/r miesiąc wcześniej. Płytszy od oczekiwań spadek wynikał z odbicia w segmencie infrastrukturalnym tj. wznoszeniu obiektów inżynierii lądowej i wodnej (-0,7%r/r w grudniu po -3,2% miesiąc wcześniej) oraz w robotach budowlanych specjalistycznych (-9,8%r/r po -13,0% w poprzednim miesiącu), podczas gdy spadek w mieszkaniówce pogłębił się (-20%r/r po -16,0%r/r w listopadzie). Budownictwo mieszkaniowe wciąż pogrążone jest w recesji. Rośnie nadwyżka podaży mieszkań nad popytem. Zaczynają spadać ceny na rynku pierwotnym, a także wtórnym. Nie pomagają wysokie stopy procentowe. Naszym zdaniem istotnie obniżył się popyt inwestycyjny na mieszkania małe, natomiast solidna sprzedaż hipotek wskazuje, że sprzedaż mieszkań w celach nie-inwestycyjnych jest solidna. To nie wystarczy jednak, aby rozładować nadpodaż na rynku i zatrzymać spadek cen. Jednocześnie ożywienie inwestycji publicznych, związanych z KPO i nowym budżetem UE nabiera tempa. W 2025 roku beneficjenci mogą otrzymać z KPO i polityki spójności PLN95mld vs PLN40mld w 2024. To będzie ważny impuls, bo Zachodnia Europa i pozostanie w stagnacji podkopując polski eksport.

- Obraz całego 4kw24 to poprawa dynamiki sprzedaży towarów, której towarzyszy utrzymująca się stagnacja w przemyśle oraz stopniowo zmniejszająca się recesja w budownictwie. Szacujemy, że wzrost PKB w 4kw24 wyniósł 2,8%r/r. Patrząc przez pryzmat strony wydatkowej gospodarka była nadal w głównej mierze napędzana przez konsumpcję (prywatną i publiczną) oraz odbudowę zapasów. Wkład inwestycji do wzrostu PKB był zbliżony do zera, a pogorszenie salda wymiany handlowej z zagranicą przełożyło się na ujemny wkład eksportu netto. W 2025 spodziewamy się wzrostu gospodarczego na poziomie 3,2%. Spożycie prywatne powinno rosnąć w podobnym tempie jak w 2024, natomiast istotnej intensyfikacji oczekujemy w zakresie aktywności inwestycyjnej, której powinna sprzyjać realizacja projektów w ramach Krajowego Planu Odbudowy (KPO) oraz współfinansowanych przez fundusze spójności. Nasza prognoza wzrostu na 2025 (PKB 3,2%) nie wygląda imponująco w ujęciu historycznym, ale porównanie do regionu pokazuję, że Polska i tak będzie wyróżniała się pozytywnie, dzięki popytowi wewnętrznemu. Niewiele krajów dysponuje dzisiaj takim motorem wzrostu.

RPP: Przy obecnych stopach gospodarka długo będzie wracać do równowagi.

- Przy obecnym poziomie stóp procentowych gospodarka będzie długo wracać do równowagi, a przeniesienie sytuacji makro na głosowania w gronie RPP będzie możliwe dopiero po normalizacji w inflacji i płac – uważa J. Tyrowicz z Rady Polityki Pieniężnej (RPP).

Poprawa nastrojów konsumenckich i spadek oczekiwań inflacyjnych gospodarstw domowych w styczniu.

- Bieżący wskaźnik ufności konsumenckiej (KWUK) wzrósł w styczniu o 1,6pkt. do -15,1, a wyprzedzający wskaźnik ufności konsumenckiej poprawił się również o 1,6pkt. do -9,9. W ramach bieżącej oceny gospodarstwa domowe lepiej oceniają oczekiwaną zmianę sytuacji gospodarczej w nadchodzących 12 miesiącach oraz zmiany sytuacji finansowej gospodarstwa domowego w ostatnich 12 miesiącach. We wskaźniku wyprzedzającym najbardziej poprawiły się oceny zmian ogólnej sytuacji ekonomicznej kraju.

- Oczekiwania konsumentów przesunęły się w styczniu w kierunku nieco niższej inflacji. Nadal większość ankietowanych oczekuje wzrost cen towarów i usług. Wskaźnik obniżył się do 27,1pkt. w styczniu z 29,6pkt. w grudniu. Wskaźnik przyjmuje owartości od -100 do +100, a dodatnie wartości oznaczają przewagę liczebną ankietowanych oczekujących wzrostu cen nad tymi, którzy spodziewają się ich spadku.

MKiŚ: Do 2035 Polska wyda PLN180mld na inwestycje w sieci energetyczne.

- Polskie Sieci Energetyczne (PSE) wraz z rządem podjęły decyzję o zwiększeniu nakładów na sieci przesyłowe i dystrybucyjne energii i do 2030 zamierzają wydać na ten cel PLN100mld, a do 2025 dodatkowe PLN80mld – poinformował wiceminister klimatu i środowiska M. Motyka. Oprócz finansowania z unijnego handlu emisjami Polska zamierza wykorzystać także m.in. środki na inwestycje w transformację energetyczną w ramach Krajowego Planu Odbudowy (KPO).

Moody’s prognozuje wzrost PKB w Polsce w 2025 na 3,5%.

- Agencja ratingowa Moody’s prognozuje, że wzrost PKB w Polsce wyniesie w tym roku 3,5% i będzie najwyższy wśród krajów Europy Środkowo-Wschodniej. W ocenie ekonomistów agencji Polska jest największą i najbardziej zdywersyfikowaną gospodarką regionu, a planowany wzrost wydatków na obronność oraz fundusze unijne z KPO będą dwoma czynnikami wspierającymi wzrost gospodarczy. Agencja Moody’s ocenia polską wiarygodność kredytową na „A2” ze stabilną perspektywą.

MF sprzedało obligacje za PLN8,8mld.

- Na wczorajszej aukcji Ministerstwo Finansów (MF) sprzedało cztery serie obligacje o wartości PLN8,8mld, przy popycie na poziomie PLN10,2mld. Przedział oferty wynosił PLN6-9mld. Blisko połowę sprzedaży stanowiły 5-letnie papiery stałokuponowe. Na aukcji dodatkowej po raz pierwszy od bardzo dawna nie sprzedano żadnych obligacji.

MRPiPS: Ukraińcy w Polsce aktywni na rynku pracy.

- Aktywność zawodowa obywateli Ukrainy w wieku produkcyjnym przebywających w Polsce wynosi ok. 78%, wobec 81% wśród Polaków – powiedział wiceminister rodziny, pracy i polityki społecznej S. Gajewski.

- Imigranci odgrywają ważną rolę na krajowym rynku pracy z uwagi na kurczące się z powodów demograficznych krajowe zasoby pracy. Imigranci z Ukrainy w szczególności cechują się wysoką partycypacją w rynku pracy, zwłaszcza biorąc pod uwagę wysoki odsetek kobiet w tej grupie.

Komentarz rynkowy

Rynek FX: Trwa dalsza ucieczka z długich pozycji dolarowych. Odczyty PMI mogą nadać kierunek zmianom €/US$. €/PLN wyznacza nowe lokalne minima.

- Dolar dalej traci, wczoraj w czasie sesji w Europie był stabilny, ale kolejny ruch pary €/US$ dokonał się podczas sesji w USA i Azji. Na dzisiejszym otwarciu w Europie para testuje ważny poziom 1,0470. Rynek wycenił wcześniej pozytywny scenariusz dla dolara w związku ze zwycięstwem D. Trumpa w wyborach prezydenckich w USA, jednak pierwsze decyzje i działania nowej administracji są mniej zdecydowane od zapowiadanych w kampanii, a aktywność prezydenta koncentruje się na sferze werbalnej. Notowaniom dolara nie służy zdecydowania łagodniejsze podejście w kwestii ceł na Chiny, działania mające obniżyć ceny surowców a więc globalną inflację. Z kolei wypowiedz krytyczna wobec Fed podnosi długoterminowe oczekiwania inflacyjne, ale ten czynnik pozostał w cieniu dwóch wcześniejszych. Dolarowi nie pomógł także mocniejszy jen po jastrzębiej komunikacji Banku Japonii. Rynek oczekiwał dotychczas kontynuacji cięć stóp EBC i bardziej ostrożnego podejścia do luzowania Fed. Dziś poznamy wstępne szacunki indeksów PMI za styczeń. Rynek oczekuje względnej stabilizacji po obu stronach Atlantyku, ale zaskoczenia mogą chwilowo zatrzymać wzrost €/US$. W średniej perspektywie nadal nie można wykluczyć spadku €/US$ w kierunku parytetu. Argument wspierający dolara związany z wyższymi stopami stracił na znaczeniu, wciąż pozostaje w mocy argument związany z dalszym napływem kapitału do USA.

- Dalszy wzrost €/US$ i szybkie zamykanie długich pozycji dolarowych sprzyjają PLN, który kontynuuje aprecjację. Wczoraj kurs €/PLN wyznaczył nowe lokalne minima obniżając się w okolice 4,21. Dodatkowe czynniki krajowe wspierające PLN to jastrzębie nastawienie NBP i perspektywa dalszego napływu funduszy z UE oraz najlepsze perspektywy wzrostu PKB w regionie. Skala ostatniego ruchu była jednak znacząca, co sugeruje, że przed weekendem część inwestorów może zdecydować się na realizację zysków, a to oznaczałoby korektę ostatniego spadku €/US$ i ruch kursu na północ. US$/PLN wrócił na poziomy nie widziane od pierwszej dekady grudnia i jest coraz bliżej ważnej psychologicznej bariery 4,00. Jej złamanie wymagałoby dalszego wzrostu €/US$.

Rynek FI: Komentarze Trumpa lekko wystromiły krzywą Treasuries. Rentowności POLGBs w górę po przetargu sprzedaży.

- Wczorajsze komentarze D. Trumpa wywierające presję na natychmiastową obniżkę stóp Fed wywołały wystromienie krzywej dochodowości Treasuries. Rentowności 2-latek spadły o 1pb wczoraj i kolejne 2pb na dzisiejszym otwarciu do 4,26%, ale rentowności 10-latek wzrosły o 4bp wczoraj, ale na dzisiejszym otwarciu spadły o około 2pb i są handlowane blisko 4,62%. Na notowania będzie miała wpływ decyzja i retoryka Fed i publikacja deflatora PCE w przyszłym tygodniu. Wolniejszy wzrost cen niż 0,2%m/m mógłby być wsparciem dla obligacji. Zaskakujące wypowiedzi Trumpa o tym, że raczej nie wprowadzi ceł na Chiny mogą zaważyć na decyzjach Fed w tym roku. Na niemieckim rynku długu wczoraj doszło do przesunięcia całej krzywej w górę o 2-3pb do poziomów 2,25% na krótkim końcu i 2,55% na 10-letnich Bundach. Przyszłotygodniowa obniżka stóp EBC o 25pb jest w pełni wyceniona. Dzisiejsze odczyty PMI będą raczej słabe i dostarczą argumentów za kolejnymi obniżkami stóp EBC. Instrumenty rynkowe wyceniają dwie obniżki stóp EBC niemal jako pewne.

- Zmiany na rynkach bazowych wczoraj nie tłumaczą w pełni istotnego wystromienia krzywej POLGBs (spadek o 2pb na krótkim końcu do 5,23% i wzrost rentowności 10-latek o 6pb do 5,98%). Popyt na wczorajszym przetargu sprzedaży obligacji nie zachwycił, MF uplasował wprawdzie prawie PLN9mld, ale nie sprzedał żadnych papierów na aukcji dodatkowej, po raz pierwszy od dawna. Te czynniki przeważyły wydźwięk wczorajszych danych z Polski podkopujących jastrzębie nastawienie NBP i złagodzenie presji inflacyjnej. Wyniki przetargu pokazały, że dotychczasowa aktywność krajowych inwestorów jest raczej niższa niż wskazywałaby sezonowość, a zagraniczni inwestorzy wciąż omijają polski rynek długu szerokim łukiem.